西本要闻

1月4日新干线要闻早餐

2023年01月04日05:58 来源:西本资讯

国际动态

1、商务部:取消对外贸易经营者备案登记

从商务部获悉,2022年12月30日,十三届全国人大常委会第三十八次会议经表决,通过了关于修改对外贸易法的决定,删去《中华人民共和国对外贸易法》第九条关于对外贸易经营者备案登记的规定。根据决定,自2022年12月30日起,各地商务主管部门停止办理对外贸易经营者备案登记。

2、RCEP正式对印度尼西亚生效

从商务部了解到,《区域全面经济伙伴关系协定》(RCEP)于2023年1月2日起对印度尼西亚正式生效。至此,我国已与其他14个RCEP成员中的13个相互实施协定。在RCEP项下,印尼在中国—东盟自贸区基础上,新增给予我国700多个税号产品零关税待遇,包括部分汽车零部件、摩托车、电视、服装鞋靴、塑料制品、箱包、化工产品等。其中,部分汽车零部件、摩托车、部分服装类产品等自1月2日起立即实现零关税,其他产品将在一定过渡期内逐步降为零关税。

3、欧盟委员会公布2023年工作重点

当地时间1月3日,欧盟委员会公布了2023年工作重点:新的一年将发表欧盟安全和国防空间战略,并进一步加快能源转型,强化可持续的粮食和交通工作,解决粮食和纺织品浪费问题,加强反腐败立法工作,同时建立更健康的生态系统。

4、美国国债有望创出20年来的最佳年度开局

美国国债迈向20多年来最强年度开局。投资者买入国债,押注美联储会随着通胀放缓而进一步放慢加息步伐。基准10年期美国国债收益率一度下跌14个基点至3.73%,仅次于2001年第一个交易日20个基点的跌幅。德国10年期国债收益率下跌8个基点至2.36%,之前公布的德国地区通胀数据表明价格压力可能正在缓解,此外德国的12月份全国通胀数据放缓程度也超过预期。

5、德国12月调和CPI环比跌幅创8年来最大

12月德国调和CPI初值同比上涨9.6%,低于市场预期的10.2%,环比大幅下降1.2%,创下2015年1月以来的最大环比跌幅。德国央行预测称,2023年德国消费者通胀率将保持在7%以上的高位,该机构警告市场,不要将单一数据报告曲解为趋势转变,理由是“当前仍然存在很大的不确定性”。

6、机构评德国12月CPI数据

今天早些时候公布的德国各地区通胀数据已经预测了德国整体通胀的大幅下降,这无疑在很大程度上要归功于能源价格的再次下跌。如果说有什么不同的话,那就是今年冬天到目前为止较为温和的天气无疑有助于照亮欧洲的前景。这也是德国消费者物价通胀率自2020年9月以来首次连续月度下降。

7、新加坡2022年GDP同比增长3.8%

新加坡贸易与工业部3日公布的数据显示,2022年新加坡经济增长3.8%,增幅低于2021年的7.6%,超过政府预期的3.5%。数据显示,2022年第四季度,新加坡经济同比增长2.2%,增幅低于第三季度的4.2%。按行业看,新加坡第四季度制造业同比下降3%,建筑业增长10.4%,服务业增长4.1%。

8、巴西2022年外贸实现顺差623亿美元

巴西发展、工业和贸易部当地时间1月2日发布的数据显示,2022年巴西外贸实现顺差623亿美元,比2021年增长1.5%,创历史最高纪录。数据显示,2022年,巴西外贸总额为6077亿美元,比2021年增长21.5%。其中,出口额为3350亿美元,比2021年增长19.3%;进口额为2727亿美元,比2021年增长24.3%。2022年12月,巴西出口额为266亿美元,进口额为218亿美元,当月该国外贸实现顺差48亿美元,同比增长24.5%。

9、德财长:预计2023年德国通胀率将下降到7%

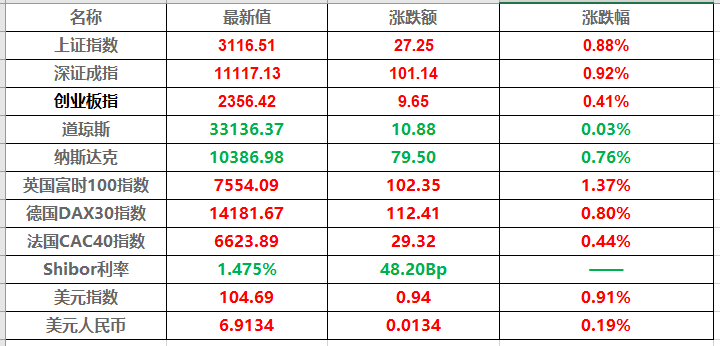

德国财长克里斯蒂安·林德纳预计,2023年德国这个欧洲最大经济体的通胀率将降至7%,并在2024年及以后继续下降。不过,他认为,能源价格居高不下将成为新常态。林德纳表示,政府的目标仍然是2%。努力让通胀率降至目标值必须成为欧洲央行和德国政府的首要任务。受能源价格飙升推动,德国2022年11月的同比通胀率为11.3%,比10月触及的11.6%的高位略有下降。

10、韩国去年吸引外商直接投资首破300亿美元

韩国产业通商资源部3日公布的数据显示,以申报额为准,去年韩国吸引的外商直接投资(FDI)首次突破300亿美元,为304.5亿美元,同比增长3.2%,创历史新高。实际到位的外商直接投资为180.3亿美元,同比减少3.1%。投资类型中,用于购买土地新建工厂的绿地投资同比增长23.4%,为223.2亿美元;用于收购合并的投资同比减少28.8%,为81.4亿美元。

11、日本主要企业56%看好今年经济形势

共同社近日汇总了对日本117家主要企业的问卷调查结果。预测2023年国内经济趋于扩张的企业为56%,较1年前的84%大幅减少,在过去10年的调查中位列倒数第二。俄乌冲突及日元贬值导致资源和原材料价格高涨,这使企业变得愈发谨慎。

12、美国与卡塔尔去年并列全球最大LNG出口国

2022年,美国与卡塔尔并列成为全球最大液化天然气(LNG)出口国,两国去年都出口了8120万吨液化天然气。如果不是去年德克萨斯州自由港(Freeport)出口设施发生火灾,美国将超过卡塔尔,成为全球最大LNG出口国。该工厂自6月以来一直处于关闭状态,预计将于本月晚些时候恢复运营。

13、印度提高原油、柴油和航空燃料的暴利税

根据1月2日颁布的一项政府命令,印度提高了对石油、原油和航空涡轮燃料的暴利税。该命令称,从周二起,政府将原油暴利税从1700卢比上调至每吨2100卢比。文件显示,联邦政府还将柴油出口税从5卢比上调至每升6.50卢比,同时将变速箱油的暴利税从1.5卢比上调至4.5卢比。印度是世界上最大的石油消费国和进口国,一直以远低于西方商定的60美元的价格上限购买俄罗斯原油。

14、2022年法国新车销量下降7.8%

法国行业机构(PFA)数据显示,法国2022年新车销量下降了7.8%。在通货膨胀率飙升的背景下,由于芯片短缺和消费者对大笔支出缺乏兴趣而导致几个月的下滑,新车销量自8月以来已经出现反弹。

15、韩国放松首都圈房价监管以提振楼市

韩国国土交通部周二表示,由于严格的监管规定和较高的贷款利率,韩国房地产市场面临深度冻结的风险,因此决定取消首尔和首都圈大部分地区的房地产相关监管规定。自1月5日起取消首尔及周边大部分地区的“预售价格上限制度”,但江南区、瑞草区、松坡区和龙山区等4个地区除外。

16、韩国2022年整车本土销量创9年新低

据韩联社1月3日报道,受车用芯片短缺、疫情和经济滞胀等多重因素影响,韩国整车企业2022年本土销量创下9年来最低水平,但随着海外需求复苏,总体销量有所增加。综合对韩国五大车企业绩进行分析的结果,现代汽车、起亚、雷诺韩国、双龙汽车和韩国通用去年本土销量同比减少3.1%,为1388476辆,创下2013年(1373902辆)以来最低水平。

17、加拿大2022年迎来超43万新移民 再次打破纪录

加拿大移民部长肖恩·弗雷泽(Sean Fraser)当地时间1月3日表示,2022年加拿大有431645名新永久居民,打破了2021年创下的超过401000名新永久居民的纪录。加拿大统计局的数据显示,之前的移民记录是在1913年创下的,当时加拿大迎来了超过40万新移民。2021年和2022年连续两年打破了这个纪录。

18、美股周二收跌

特斯拉重挫逾12%,苹果收跌3.7%,令主要股指承压。今天是2023年的首个交易日,令去年美股下挫的加息、通胀高企及经济衰退等不利因素,在新的一年继续困扰着投资者。道指跌10.88点,跌幅为0.03%,报33136.37点;纳指跌79.50点,跌幅为0.76%,报10386.98点;标普500指数跌15.36点,跌幅为0.40%,报3824.14点。

19、原油期货价格周二收跌

其中布伦特原油录得去年9月23日以来的最大单日跌幅,美国WTI原油录得11月17日以来的最大跌幅,并创两周来的最低收盘价。纽约商品交易所2月交割的西德州中质原油(WTI)期货价格下跌3.33美元,跌幅近4.2%,收于每桶76.93美元,创11月17日以来的最大单日跌幅,以及12月20日以来的最低收盘价。欧洲洲际交易所3月交割的布伦特原油期货价格下跌4.4%,收于每桶82.10美元,创9月23日以来的最大单日跌幅。

20、纽约黄金期货周二收高1.1%

纽约黄金期货价格周二收高并创6月中旬以来的最高收盘价。纽约商品交易所2月交割的黄金期货价格上涨19.90美元,涨幅为1.1%,收于每盎司1846.10美元,创6月16日以来的最高收盘价。

21、股市及外汇行情一览表

国内财经

1、财政部部长刘昆:要适度加大财政政策扩张力度

财政部部长刘昆表示,要适度加大财政政策扩张力度。一是在财政支出强度上加力。统筹财政收入、财政赤字、贴息等政策工具,适度扩大财政支出规模。二是在专项债投资拉动上加力。合理安排地方政府专项债券规模,适当扩大投向领域和用作资本金范围,持续形成投资拉动力。三是在推动财力下沉上加力。持续增加中央对地方转移支付,向困难地区和欠发达地区倾斜,兜牢兜实基层“三保”底线。

2、财政部部长刘昆:将适量扩大专项债券资金投向领域和用作资本金范围

财政部部长刘昆表示,2023年,将适量扩大专项债券资金投向领域和用作资本金范围,持续形成实物工作量和投资拉动力,推动经济运行整体好转。一是将严格落实“资金跟着项目走”的原则,宁缺毋滥,坚决不“撒胡椒面”;二是指导地方做好专项债券项目储备和前期工作,进一步提高项目储备质量,优先支持成熟度高的项目和在建项目;三是加强项目实施进度跟踪,对专项债券资金下达项目单位后一年仍未实际支出的,调整用于其他项目或者收回,尽快形成实物工作量。

3、2022年12月央行对金融机构开展中期借贷便利操作共6500亿元

中国央行:2022年12月,人民银行对金融机构开展中期借贷便利操作共6500亿元,期限1年,利率为2.75%,较上月持平。期末中期借贷便利余额为45500亿元。2022年12月,国家开发银行、中国进出口银行、中国农业发展银行净归还抵押补充贷款171亿元。期末抵押补充贷款余额为31528亿元。2022年12月,人民银行对金融机构开展常备借贷便利操作共124.40亿元,其中隔夜期5.00亿元,7天期113.40亿元,1个月期6.00亿元。期末常备借贷便利余额为123.00亿元。隔夜、7天、1个月常备借贷便利利率分别为2.85%、3.00%、3.35%。

4、中物联:2022年12月份中国仓储指数为48.7%

中国物流与采购联合会和中储发展股份有限公司联合调查的中国仓储指数,2022年12月份为48.7%,受疫情影响,指数仍位于荣枯线以下,但较上月回升4.6个百分点,表明随着疫情防控政策调整,仓储行业运行有所恢复。新订单、业务量、设施利用率、收费价格、业务利润等主要分项指数均有较大幅度回升,特别是新订单和业务利润指数,回升幅度分别达到10.1和11.0个百分点。

5、中物联:2022年12月份中国公路物流运价指数为103.1%

2022年12月份,由中国物流与采购联合会和林安物流集团联合调查的中国公路物流运价指数为103.1点,比上月回落0.26%,比去年同期增长0.6%。从周指数看,第一、四、五周运价指数环比回升,第二、三周运价指数环比回落。

6、2023地方政府债券发行将启幕

为了稳经济,2023年地方政府债券发行在本周开启,这也拉开了今年预计超7万亿元的地方政府债券发行序幕。近日,青岛市财政局发布了两则通知,将在1月6日公开发行今年当地政府专项债券(一期至十期)和一般债券(一期),总规模合计212.6亿元。厦门市财政局也发布通知,计划在1月9日公开发行14亿元一般债券。

7、2022年全国铁路完成固定资产投资7109亿元

记者从国铁集团获悉,2022年全国铁路完成固定资产投资7109亿元,投产新线4100公里,其中高铁2082公里。川藏铁路攻坚态势进一步发展巩固,《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》确定的102项重大工程中的铁路项目顺利推进;京雄商高铁雄安新区至商丘段、天津至潍坊高速铁路、瑞金至梅州铁路等26个项目开工建设,和田至若羌铁路、合杭高铁湖杭段、银川至兰州高铁中卫至兰州段等29个铁路项目建成投产。截至2022年底,全国铁路营业里程达到15.5万公里,其中高铁4.2万公里。

8、2022年国家铁路完成货物发送量39亿吨

3日从中国国家铁路集团有限公司工作会议获悉,2022年全年国家铁路完成货物发送量39亿吨、同比增长4.7%,其中,电煤 14.9 亿吨、同比增长13%。全年国家铁路完成客运发送量16.1亿人。

9、国铁集团:国家铁路目标2023年完成旅客发送量26.9亿人次

1月3日,中国国家铁路集团有限公司工作会议在北京以电视电话会议形式召开。会议提出,2023年铁路工作的主要目标是:铁路安全保持持续稳定;国家铁路完成旅客发送量26.9亿人次,同比增长67.6%;货物发送量39.7亿吨、同比增长1.8%;全面完成国家铁路投资任务,高质量推进川藏铁路等国家重点工程,投产新线3000公里以上,其中高铁2500公里;完成运输总收入8175亿元,同比增收1239亿元、增长17.9%,总体恢复到2019年水平;坚持绿色发展,务实稳妥推进铁路碳达峰、碳中和。

10、2022年12月财新中国制造业PMI降至49.0

3日公布的2022年12月财新中国制造业采购经理指数(PMI)录得49.0,低于11月0.4个百分点,降至近三个月来最低。

11、中国汽车流通协会:预期1月购车需求有所下降

中国汽车流通协会1月3日发布最新一期汽车消费指数。2022年12月份汽车消费指数为60.9,低于上月。从构成汽车消费指数的分指数看,2022年12月需求分指数为63.1,低于上月,预期2023年1月购车需求会有所下降。购置税减征政策在12月底结束,提前透支了1月的购车需求,还有1月春节假期和客户购买力不足消费信心下降等因素都抑制了购车需求的提升。2022年12月入店分指数为60.4,低于上月,预期2023年1月入店购车人数会有一定程度的下滑。

12、一季度地方债发行预计超万亿

“按照要求,2023年提前下达专项债务限额须在1月份尽快启动发行工作,尽早形成实物工作量。我们省计划在1月中旬和下旬组织两批债券发行工作。”南方某省财政厅人士称。2023年地方债发行即将开启。2022年12月29日,青岛市公开的发债材料显示,青岛市预计在1月6日发行212.6亿元,其中新增一般债、新增专项债分别为41亿元、171.6亿元。青岛由此将成为2023年第一个发行地方债的地区。另据梳理,目前已有16个地方披露了2023年一季度地方债发行计划,拟发行规模超过万亿,其中,新增专项债券8026.60亿元。

13、上海:加大力度扩投资

据上海发布,上海市委季度工作会议今天下午举行。上海市委书记陈吉宁指出,要及时出台促消费的政策举措,加大消费活动策划组织,推动标志性商圈、首发经济、线上线下消费、消费场景创新等一起发力。要加大力度扩投资,抓紧梳理在建项目、在手项目、在谈项目,加快谈成一批、落地一批、开工一批,同时加大项目储备和前期准备力度。发挥重大项目的牵引带动作用,在确保安全的前提下,倒排节点、加快进度,带动各个项目跑出“加速度”。要全力营造市场化、法治化、国际化一流营商环境,加强制度创新、系统集成、升级迭代。

14、广东:要把恢复和扩大消费摆在优先位置

广东省委经济工作会议在广州召开。会议强调,在深化国资国企改革中提升国有企业核心竞争力,在优化发展环境中促进民营经济发展壮大,让各类企业和广大企业家信心满满植根广东、投资广东。要坚持实体经济为本、制造业当家,推动制造强省建设迈出新步伐,紧紧抓住产业项目、工业投资、产业平台,加快实现产业体系升级发展。要有效扩大消费和投资,充分释放内需潜力,把恢复和扩大消费摆在优先位置,综合施策扩大消费,发挥基础设施投资的压舱石作用和城市更新的撬动作用,加大力度扩大有效投资。要全力做好一季度经济工作,确保实现开门红。

15、重庆:2023年市级重大项目投资4000亿元

重庆市发展改革委副主任米本家介绍,重庆每年都有一个市级重点重大项目库,围绕重点领域和目标,目前已经初步形成了2023年市级重大项目名单,初步考虑市级重大项目投资4000亿元,这个能够带动全市投资1万多亿元。并将进一步细化形成开工、在建、前期“三张清单”,按旬、月、季度明确项目主要节点,严格打表推进。

16、重庆:2023年全市交通建设计划投资不低于1100亿元

重庆市交通局二级巡视员、总工程师朱文介绍,2023年,全市交通行业将以交通强市建设为统领,加速构建现代化高质量综合交通立体网,推动交通项目持续加码、提速放量。全年全市交通建设计划投资不低于1100亿元、较2022年计划投资同比增长10%、实现两位数增长。

17、重庆:2023年水利投资力争达到390亿

重庆市发展改革委副主任米本家介绍,《2023年促进有效投资推动水利高质量发展实施方案》明确,今年水利投资力争同比增长50%以上。2022年水利投资是260亿,2023年要达到390亿,增速达到50%,这就是确定的目标,到2023年底要进行考核。

18、北京发布市域(郊)铁路功能布局规划

近日,市政府联合国铁集团正式批复《北京市域(郊)铁路功能布局规划(2020年-2035年)》,这是国内首个路市共同组织、共同编制、共同批复的超大城市市域层面网络规划。规划线路共12条,分为14个项目,总计约874公里。近期重点推动城市副中心线、东北环线等8个项目的前期研究。

19、河南:力争2023年全年完成投资2万亿元以上

河南省人民政府近日印发《大力提振市场信心促进经济稳定向好政策措施》,其中提出,实施省重点项目建设“双百工程”,在产业转型、基础设施等四大领域启动100个左右百亿级重大项目。实施扩大有效投资重大项目攻坚计划,聚焦制造业高质量发展、现代服务业、现代综合交通体系、新型基础设施等10大领域,梳理出1万个左右重大项目,建立任务台账,落实推进责任,力争2023年全年完成投资2万亿元以上。继续办好“三个一批”活动,完善“三个一批”活动评价细则和项目遴选核查程序,带动2023年全年完成工业投资1.15万亿元。

20、今年上海城投建设计划投资约645亿元

2023年,上海一批重大工程出现新进展。从上海城投集团获悉,今年,G15嘉金段、S16蕰川高速、油墩港航道整治工程(区界-闵塔路桥)、合流污水一期(其他部分)将开工,北横通道东段、S3公路主线工程、竹园污水处理厂四期、竹园与白龙港污水厂连通管计划建成。今年,上海城投建设体量持续增长,初排各类建设项目约260项,计划投资约645亿元。其中,市重大工程72项,计划投资约300亿元。

21、中国12月百城房价跌幅扩大

中指研究院发布报告称,12月百城新建住宅房价环比跌幅扩大至0.08%,连跌6个月。报告指出,虽然去年中国房地产政策迎来实质性放松,但当前市场信心依旧不足,全国楼市整体仍处深度调整期。报告数据显示,12月百城新建及二手住宅环比下跌城市数量,分别扩大至68个和80个,较11月分别增11个和5个。去年新建住宅价格年度累计下跌的城市则有70个,二手住宅价格年度累跌城市数目73个,下跌城市数量分别较2021年大幅增加55个及36个。

22、2022年300城住宅用地出让金同比降31%

中指研究院的最新数据显示,2022年1-12月,全国300城住宅用地出让金达33730.34亿元,同比下降31.03%。其中,上海、杭州、北京、南京、成都住宅用地出让金排名前五,仅上海超过两千亿达2839.5亿元,杭州接近2000亿元,北京、南京、成都、广州、西安等均超过1000亿元。

23、多方政策“组合拳”促保交楼稳民生

2022年下半年以来,“保交楼、稳民生”被提到重要位置。进入11月,一系列金融政策有望实质缓解房企资金压力、优化企业资产负债表。业内人士表示,2023年房地产领域将进一步从供需两端加大政策力度,预计随着2023年房地产领域金融风险有效化解,多个项目交付周期将提速。

24、元旦期间重点监测城市新建商品住宅成交面积同比增长超两成

中指研究院监测数据显示,2023年元旦假期期间,重点监测城市新建商品住宅成交面积较去年元旦假期增长超两成,市场数据好转主要原因包括:部分城市去年12月在疫情冲击下,购房需求被压制,元旦假期感染过峰后需求释放;前期出台的政策逐步显效,部分城市近期组织房交会,促进住房消费释放;房企积极促销,推出优惠活动;去年低基数及部分城市集中网签也对数据产生影响。

25、深圳2022年二手住宅成交2.17万套

深圳市住建局公布的数据显示,深圳2022年二手住宅共成交21701套,较2021年减少46.68%,月均成交仅为1808套。深圳2022年二手住宅成交面积为207.04万平方米,较2021年下滑42.89%。

证券期货

1、A股迎2023开门红沪指站上3100点

1月3日,三大指数午后继续震荡拉升,沪指今日涨近1%重回3100点上方,科创50涨超2%。总体来看,两市个股呈普涨态势,超4100只个股飘红。 截至收盘,沪指报3116.51点,涨0.88%;深成指报11117.13点,涨0.92%;创指报2356.42点,涨0.42%。北向资金全天小幅净卖出6.45亿元,其中沪股通净卖出21.35亿元,深股通净买入14.9亿元。

2、上周新增IPO申报企业84家

上周(2022年12月26日—2022年12月31日)新增IPO申报企业84家,其中上交所42家(主板21家,科创板21家),深交所21家(主板8家,创业板13家),北交所21家。截至2022年12月31日,2022年新增IPO申报企业770家。

3、52家上市券商2022年主承销收入超310亿元

据统计,52家上市券商2022年主承销合计为319.05亿元,中信证券、中金公司、中信建投证券、海通证券、国泰君安证券等五家券商主承销收入合计163.82亿元、占比超五成,这五家主承销收入分别为50.72亿元、34.12亿元、31.26亿元、25.90亿元和21.82亿元。华金证券、中银国际、天风证券等10家券商主承销收入不足4000万元。

4、163家公募基金去年仅3家正收益

2022年163家公募基金公司中仅有3家的主动权益基金获得正收益,基金公司主动权益基金的平均收益为-20.47%。截至2022年12月30日,135家公募基金公司中有128家最近三年主动权益基金取得正收益,收益率均值为40.45%。且公司业绩存在一定分化,前10%分位点对应的基金公司主动权益基金收益率为-12.13%,而后10%分位点对应的基金公司收益率为-29.28%。

5、两市融资余额减少79.37亿元

截至12月30日,上交所融资余额报7625.14亿元,较前一交易日减少42.46亿元;深交所融资余额报6819.96亿元,较前一交易日减少36.91亿元;两市合计14445.10亿元,较前一交易日减少79.37亿元。

6、北交所两融交易进入倒计时

北交所、中国结算、券商的交易、行情、柜台、官网、账户、清算等各项技术系统准备就绪。其中,截至12月27日,北交所共受理72家券商两融权限开通申请,审核通过64家,开通两融交易单元24家;中国结算共受理73家券商结算路径和两融专户开通申请,业务办理推进正常。有券商表示预计最早1月9日即可启动交易。

7、股票私募仓位现分歧

股票私募连续4周加仓,仓位指数时隔8周后重回80%。私募排排网的数据显示,截至12月23日,股票私募仓位指数为80.02%,在此前一周基础上回升了0.36个百分点,这是股票私募仓位指数在时隔8周后重回80%的水平。具体来看,不同规模股票私募仓位现分歧,大私募减仓、小私募加仓。其中,百亿股票私募仓位指数76.86%,在此前一周的基础上下降了2.81个百分点,主要是满仓百亿股票私募和中等仓位百亿股票私募选择减仓。

8、2022年股权激励总公告数下降 多期股权激励占比超过一半

2023年1月3日,上海荣正企业咨询服务(集团)股份有限公司发布《2022年度A股上市公司股权激励实践统计与分析报告》,报告以截至2022年12月31日已经上市交易的5067家A股上市公司为样本展开研究,全年共有2624家实施股权激励,1086家公告员工持股计划。相比2021年,2022年A股上市公司股权激励表现呈现出两个特点:公告总数量下降,多期股权激励计划公告占比超过一半。报告显示,2022年全年A股股权激励计划总公告数(截至2022年12月31日公告)为762个,较2021年下降8.41%——其中首期公告数量为362个,较2021年下降17.73%;多期公告数量为400个,较2021年增加2.04%。

9、中基协:截至2022年末协会登记的存续私募基金管理人23667家

据中基协数据,截至2022年末,协会登记的存续私募基金管理人23667家,同比下降3.8%;其中,私募证券投资基金管理人9022家,同比下降0.5%,私募股权及创投基金管理人14303家,同比下降4.7%。百亿私募基金管理人397家,同比增长1.5%;其中,百亿私募证券基金管理人113家、私募股权及创投基金管理人268家,同比分别下降1.2%、增长3.9%。管理规模为零的机构占比8.6%,较去年底减少4.5个百分点;管理规模在1000万以下的机构占比27.1%,较去年底减少3.9个百分点。

10、中基协:截至11月底证券期货经营机构私募资管业务规模合计15.34万亿元

据中基协数据,2022年11月,证券期货经营机构当月共备案私募资管产品773只,设立规模640.35亿元。截至2022年11月底,证券期货经营机构私募资管业务规模合计15.34万亿元(不含社保基金、企业年金),较上月底减少7,278.56亿元,降低4.53%。

11、中基协:截至11月底我国公募基金资产净值合计26.38万亿元

据中基协数据,截至2022年11月底,我国境内共有基金管理公司141家,其中,外商投资基金管理公司46家,内资基金管理公司95家;取得公募基金管理资格的证券公司或证券公司资产管理子公司12家、保险资产管理公司2家。以上机构管理的公募基金资产净值合计26.38万亿元。

12、中基协去年注销私募2217家

中基协会推动风险化解,强化投资者保护。稳妥有序清理风险机构。2022年对803家私募管理人开展自律检查,注销私募管理人2217家,其中,主动注销管理人数量为去年同期的2.2倍,“出大于进”的结构调整趋势进一步巩固。对48家机构、78名基金从业人员作出纪律处分,分层分类处置初见成效,同时还提升了投诉调解质量,办理投诉信访事项2908件,多元方式帮助投资者解决投资纠纷71件、挽回损失1.66亿元。

1、商务部:上周钢材价格小幅上涨

据商务部市场运行监测系统显示,上周(12月19日至25日)全国食用农产品市场价格比前一周下降0.9%,生产资料市场价格比前一周下降0.7%。生产资料市场:钢材价格小幅上涨,其中螺纹钢、高速线材、焊接钢管每吨4157元、4384元和4593元,分别上涨0.7%、0.6%和0.4%。煤炭价格小幅波动,其中动力煤、炼焦煤每吨968元和1503元,分别下降0.3%和0.1%,二号无烟块煤每吨1622元,上涨0.7%。

2、唐山市产能置换设备拆除情况公告

按照《河北省钢铁行业产能置换设备拆除验收标准和工作程序(试行)》规定,唐山国义特种钢铁有限公司用于唐山国堂钢铁有限公司退城搬迁环保升级改造项目产能置换的2座600m³高炉(1#、2#)、1座1080m³高炉(4#)、2座120吨转炉(2#、3#)已完成拆除工作,现予公告,请社会各界予以监督。监督电话:0315—5906561

3、江苏省镔鑫钢铁新建1250立方米高炉建设工程项目拟进行审查公示

根据建设项目环境影响评价审批程序的有关规定,经审议,2022年12月30日江苏工信厅拟对下列建设项目环境影响评价文件作出审批意见。现将有关情况予以公示,公示期为2023年1月3日-2022年1月9日(5个工作日)。建设项目概况:购买徐州宝丰特钢有限公司炼铁产能144万吨,按照1.25:1比例减量置换后,拟建设1座1250立方米高炉,换算炼铁产能为115万吨。项目总投资36153万元,在现有厂区范围内实施,不涉及新增用地。

4、辽宁省公布首批68个重要矿产资源矿产地

近日,辽宁省自然资源厅组织有关单位和技术人员利用全省矿产资源国情调查成果和部分省级勘查项目成果,确定并公布了全省首批68个重要矿产资源矿产地。其中,煤炭、油页岩等能源矿产产地20个;金、铁、轻稀土等金属矿产产地28个;金刚石、菱镁等非金属矿产产地20个。

5、鄂钢超高强度抗震钢筋销量三年翻十倍

近日,随着7700吨HTRB630E、HTRB630、HRBF600E超高强度钢筋的入库销售,2022年鄂城钢铁超高强度钢筋销量已达4.4万吨,实现自2020年以来年销量暴增10倍。自2009年9月鄂钢成功开发600MPa级高强度抗震钢筋以来,2020年产量已达4404吨。2021年,随着用户需求增长,试制量逐年攀升,已达1.37万吨,超高强度抗震钢筋的品牌效应逐步显现。2022年,超高强度钢筋年销售量达到4.4万吨。

6、新钢焦化系统超低排放改造全面竣工投产

12月29日,新钢焦化系统超低排放改造项目100%完成投用。新钢集团焦化系统超低排放改造项目总投资28.2亿元,前后历经4年,建设内容包括置换新建2座环保节能型7米焦炉,完成2座6米焦炉原地大修超低排放改造,新建22个环保筒仓备煤系统及多套干熄焦、煤气净化、焦油加工、废水处理及公辅等环保配套设施系统等。

7、2022年鄂尔多斯煤炭销量首次突破8亿吨

据内蒙古鄂尔多斯市能源局消息,2022年鄂尔多斯市煤炭销量预计达8.36亿吨,占全国五分之一,同比增加1.16亿吨,增幅达15%。

8、2022年11月份美国进口钢材240.3万短吨

根据美国人口普查局公布的初步数据,2022年11月份美国进口钢材200.6万短吨,与10月份终值相比下降17.0%。11月份美国半成品钢材进口量环比下滑44.7%至24.7万短吨,成品钢材进口量环比降低10.7%至175.8万短吨。在11月份进口的成品钢材中环比有增有减,但热轧薄板、石油专用管、中厚板卷、热轧棒材等产品进口量的环比增长未能抵消热镀锌板带、冷轧薄板、线材、螺纹钢、管线管等品种进口量的环比下降。11月份美国进口的成品钢材市场份额估计为22%。

9、非洲长材轧制能力逐步增长

相关数据显示,2022年,撒哈拉以南非洲的生产商增加了46万吨/年的钢坯产能,长材轧制产能增加了156万吨/年。产能增长旨在减少该地区对进口产品的依赖,并支持其基础设施建设。

10、巴西12月铁矿石日均发货量为146万吨

1月3日,巴西经济部公布数据显示,2022年12月的22个交易日的日均铁矿石发货量为146万吨,而2021年12月为132万吨,今年11月为150万吨/日。

11、蒙古从2月1日起以边境价出售煤炭

3日,蒙古“额尔德尼斯塔奔陶勒盖”有限公司执行董事长吉·钢巴特表示,从下个月1日起将以边境价格出售煤炭。截至今天,该公司一直以坑口价出售煤炭。买方在煤矿坑口直接装载自己购买的煤炭,自己负责运输,自己决定用谁的车辆进行运输。然而,蒙古国以边境价格出售煤炭的措施也将可能带来以下后果。一是中国包头钢铁厂和其它个人买家等约170个买家可能集体对此决定进行抗议;二是高价购买重型卡车、背负风险的运输人员将可能进行抗议;三是现有22000名注册运煤司机已超出需求。

12、英国天然气期货周二跌超8%

周二(1月3日),ICE英国天然气期货下跌8.63%,报170.000便士/千卡,一度跌至日低168.280便士。TTF基准荷兰天然气期货跌2.70%,报72.000欧元/兆瓦时,一度跌至日低70.900欧元。ICE欧盟碳排放交易许可(期货价格)跌4.09%,报80.42欧元/吨。

13、LME期铜收跌50美元

LME期铜收跌50美元,报8322美元/吨。LME期铝收跌67美元,报2311美元/吨。LME期锌收涨30美元,报3002美元/吨。LME期铅收跌13美元,报2280美元/吨。LME期镍收涨1070美元,报31118美元/吨。LME期锡收涨665美元,报25473美元/吨。LME期钴收跌1500美元,报50455美元/吨。

14、BDI指数周二大幅下挫

波罗的海干散货运价指数周二录得有记录以来最大跌幅,因所有船舶需求减弱。波罗的海干散货运价指数下跌265点或17.5%,至1250点,这是自1984年以来的最大单日百分比跌幅。海岬型船运价指数下跌626点或27.7%,至1635点,为四个多月以来最低水平。海岬型船日均获利减少5188美元,至13561美元。巴拿马型船运价指数下降97点或6.3%,至1438点,为9月1日以来最低水平。巴拿马型船日均获利减少869美元,至12944美元。超灵便型散货船运价指数下跌94点,至968点,为两年多以来最低水平。

15、国内期货主力合约多数上涨

橡胶、纯碱、淀粉、乙二醇(EG)、20号胶(NR)涨超1%。跌幅方面,低硫燃料油(LU)跌超3%,燃料油跌近3%,沥青跌超1%。国际铜夜盘收跌1.08%,沪铜收跌1.01%,沪铝收跌1.47%,沪锌收跌0.17%,沪铅收跌0.13%,沪镍收涨2.50%,沪锡收涨0.66%。不锈钢夜盘收涨2.04%。沪金主力合约收涨0.49%,报413元/克,沪银主力合约收跌0.24%,报5348元/千克,SC原油主力合约收跌2.40%,报553元/桶。

16、部分商品价格走势一览表

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉

· 2024-09-129月12日唐山钢坯午报

· 2024-09-12央行公开市场实现净投放975亿元

· 2024-09-129月12日行业要闻早餐

· 2024-09-12波罗的海干散货运价指数上涨

· 2024-09-12周三夜盘收盘多数上涨