西本要闻

[库存看市场]库存仍在消化,钢价震荡上移

2022年11月12日07:52 来源:西本资讯

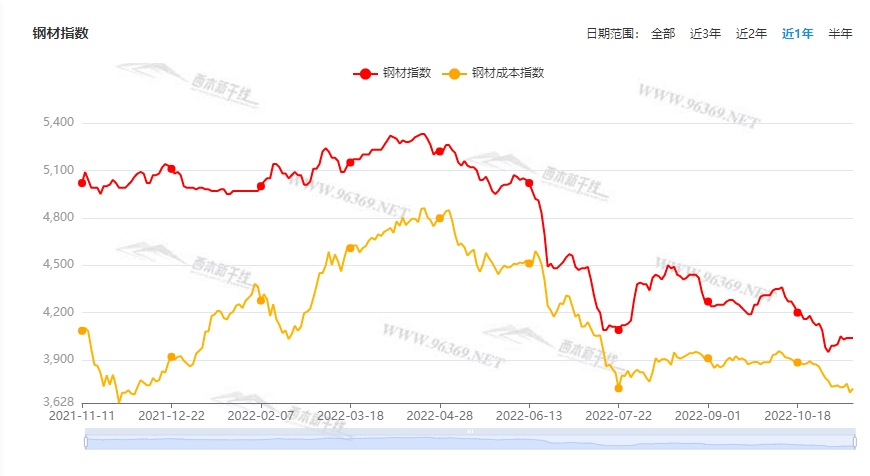

本周(11月7日—11月11日),西本钢材指数收在4040元/吨,周环比上涨40元。西本资讯监测的数据显示,截止11月11日,全国69个主要市场25mm规格三级螺纹钢平均价格为4039元/吨,周环比上涨22元/吨;高线HPB300φ6.5mm为4277元/吨,周环比上涨43元/吨。

本期,全国各地市场建筑钢材价格震荡抬高:其中,北方市场波动回升,钢厂主动托举;南方期货再现引领,价格曲线上行。本周西本钢材指数回涨,成本指数小跌,显示长流程钢厂利润空间略有改善;本周螺纹钢期货频繁起落,对现货市场有示范作用。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约跌后反弹:铁矿先抑后扬,焦炭止跌回升,热卷和螺纹收复失地。其中,热卷2301合约周五夜盘收在3726元,较上周五夜盘3676元/吨上涨50元;螺纹钢23010合约周五夜盘收在3645元/吨,较上周五夜盘3594元/吨上涨51元/吨;从全周走势情况看,原料端(铁矿石和焦炭)剧烈起伏,成材端(热卷和螺纹)及时跟进。

回首本期,消息面纷纷扰扰,原料价格涨跌不一,螺纹现货低位上移,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

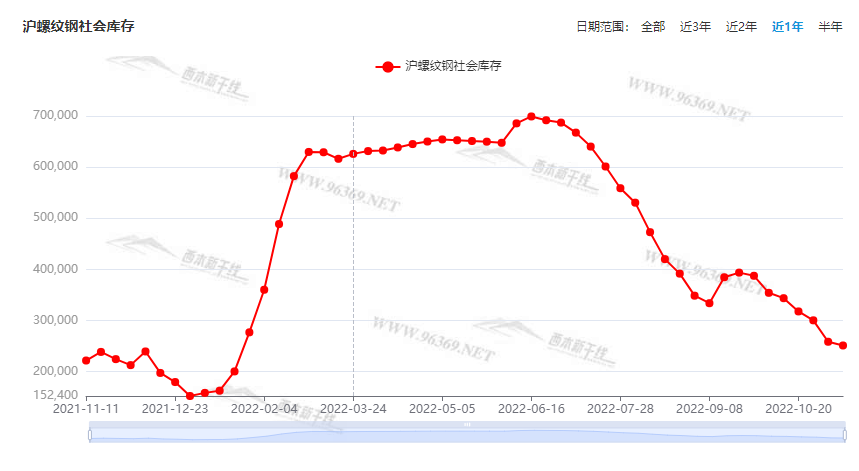

据西本资讯监测库存数据:截至11月10日,沪市螺纹钢库存总量为25.12万吨,较上周减少0.73万吨,减幅为2.82%(见下图);目前库存量较上年同期(11月11日的22.18万吨)增加2.94万吨,增幅为13.25%。沪市螺纹钢库存环比降幅缩小,主要原因是部分外地资源入库,同时本地终端需求稍有放缓。

本期,西本资讯监测的沪市线螺周终端采购量为1.46万吨,环比减少3.95%(见下图);本周终端采购量环比下降,主要原因是周边市场价格不高,资源分流受限。

本期西本钢材指数回升,市场价格上调:周一,主动上涨;周二,呈现回调;周三,上下试探;周四,盘中走弱;周五,再现抬升。当下上海市场现状是:社会库存降幅收窄,终端需求环比略降,政策预期有所回暖,价格仍在努力上探。目前市场行情处于“爬高”状态,预计下周西本钢材指数底部上移。

二、库存总结分析

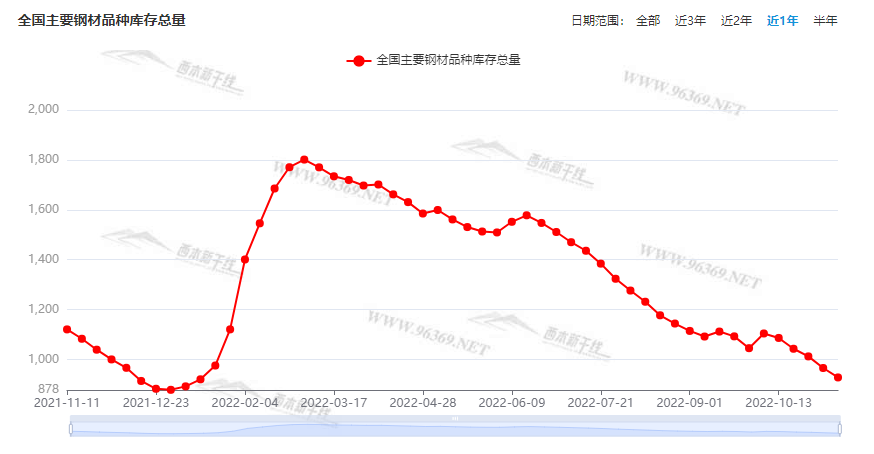

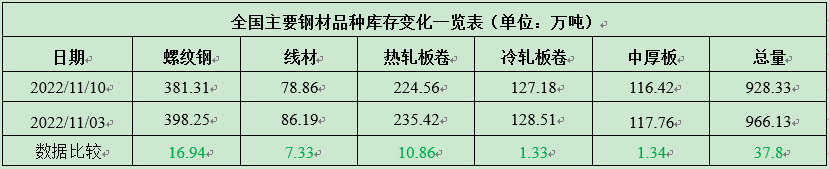

本期全国35个主要市场样本仓库钢材总库存量为928.33万吨,较上周减少37.8万吨,减幅为3.91%。主要钢材品种中,本期螺纹钢库存量为381.31万吨,环比上周减少16.94万吨,减幅为4.25%;线盘总库存量为78.86万吨,环比上周减少7.33万吨,减幅为8.5%;热轧卷板库存量为224.56万吨,环比上周减少10.86万吨,减幅为4.61%;冷轧卷板库存量为127.18万吨,环比上周减少1.33万吨,减幅为1.03%;中厚板库存量为116.42吨,环比上周减少1.34万吨,减幅为1.14%。

据西本资讯历史数据,当前库存总量较上年同期(2021年11月11日的1120.82吨)减少192.49万吨,减幅为17.17%。分品种看,本期五大品种库存总量继续回落。(见下图)

本周,华东区域建筑钢价格波动运行,其中,江西和福建市场起伏较小,其它区域整体回涨。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流价格从3670元到3920元/吨不等,较上周抬高20-50元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

中指研究院:上周楼市成交同环比均下降

中指研究院发布数据,上周楼市成交同环比均下降。分城市来看,一二三线城市环比均下降,其中一线城市降幅较小。监测城市库存总量环比下降0.45%,深圳升幅较大。土地市场整体供应量增逾五成,宅地供应量降近三成,整体成交量价双降,宅地均价降逾两成。出让金总额缩水,苏州收金近184亿领衔。二线市场交易活跃,西安91亿公告17宗地块。房企拿地集中在苏州、南通、珠海等城市。

10月中国出口钢材518.4万吨

海关总署11月7日数据显示,2022年10月中国出口钢材518.4万吨,较上月增加20.0万吨,环比增长4.0%;1-10月累计出口钢材5635.8万吨,同比下降1.8%。10月进口钢材77.2万吨,较上月减少11.9万吨,环比下降13.4%;1-10月累计进口钢材911.5万吨,同比下降23.0%。10月进口铁矿砂及其精矿9497.5万吨,较上月减少473.5万吨,环比下降4.7%;1-10月累计进口铁矿砂及其精矿91741.6万吨,同比下降1.7%。

2022年10月下旬重点钢企粗钢日均产量下降

2022年10 月下旬,重点统计钢铁企业共生产粗钢2232. 03万吨、生铁2085. 67万吨、钢材2317. 80万吨。其中粗钢日产202. 91万吨,环比下降1. 73%;生铁日产189. 61万吨,环比增长1. 13%;钢材日产210.71万吨,环比增长2. 68%。据此估算,本旬全国日产粗钢276.09万吨、环比下降0.92%,日产生铁243. 59万吨、环比增长1. 02%,日产钢材382. 57万吨、环比增长0.51%。2022年10月下旬,重点统计钢铁企业钢材库存量1647.34万吨,比上一旬减少124. 50万吨、降低7.03%;比上月底(即上月同旬)增加59.05万吨、增长3. 72%;比年初增加 517.65万吨、增长了45.82%;比去年同期增加362. 85万吨、增长28. 25%。

10月26家企业销售挖掘机20501台

据中国工程机械工业协会对26家挖掘机制造企业统计,2022年10月销售各类挖掘机20501台,同比增长8.1%,其中国内11350台,同比下降9.91%;出口9151台,同比增长43.8%。2022年1-10月,共销售挖掘机220797台,同比下降26%;其中国内131340台,同比下降46.4%;出口89457台,同比增长67.3%。

10月份广义乘用车零售量同比增加7.2%

乘联会数据显示,10月乘用车市场零售达到186.3万辆,同比增长7.2%。10月新能源乘用车零售销量达到55.6万辆,同比增长75.2%,环比降9.0%,1-10月形成趋势性上升走势。1-10月新能源乘用车国内零售443.2万辆,同比增长107.5%。乘联会数据显示,10月新能源车国内零售渗透率30.2%,较2021年10月18.5%的渗透率提升11个百分点。

10月份工业生产者出厂价格同比下降1.3%

2022年10月份,全国工业生产者出厂价格同比下降1.3%,环比上涨0.2%;工业生产者购进价格同比上涨0.3%,环比上涨0.3%。1—10月平均,工业生产者出厂价格比去年同期上涨5.2%,工业生产者购进价格上涨7.5%。

基础设施建设投资力度加大

近日,中国人民银行公布的最新数据显示,2022年10月份,国家开发银行、中国进出口银行、中国农业发展银行净新增抵押补充贷款1543亿元。期末抵押补充贷款余额为28024亿元。在业内人士看来,在财政政策发力的同时,准财政性质的政策性金融再度发力稳增长。其措施包括创设6000亿元以上政策性开发性金融工具、新增8000亿元支持基础设施的贷款额度、新增2000亿元保交楼专项借款等,而PSL(抵押补充贷款)可能用于支持上述领域。

按美元计价 中国10月出口同比下降0.3%

按美元计价,中国10月出口同比下降0.3%,前值为5.7%;中国10月进口同比下降0.7%,前值为0.3%。10月贸易顺差851.5亿亿美元。按人民币计价,中国10月出口同比增长7.0%,前值为10.7%。中国10月进口同比增长6.8%,前值为5.2%。

10月房企融资规模年内首现正增长

11月8日,中指研究院数据显示,今年10月房地产企业非银融资总额为556.8亿元,同比上升16.4%,融资规模年内首现正增长。中指研究院企业事业部研究负责人刘水表示,10月单月融资规模首现同比上升,与行业进入下行周期的初期相比,行业融资已出现修复迹象,其中信用债发行同比差距明显缩小。当前央国企为信用债发行主力,受政策支持影响,预期民企融资将有所突破。

今年以来地方债发行规模持续走高

今年以来,地方债发行呈现规模大和利率低的特点。规模方面,截至11月9日,今年以来地方债发行总规模达7.13万亿元,而去年同期的发行规模为6.5万亿元;利率方面,地方债发行利率持续走低,地方债平均发行利率由一季度的3.38%降至三季度的2.77%。地方债发行利率走低主要与流动性宽松有关。

央行:10月社会融资规模增量9079亿元

据央行,初步统计,2022年10月社会融资规模增量为9079亿元,比上年同期少7097亿元。其中,对实体经济发放的人民币贷款增加4431亿元,同比少增3321亿元;对实体经济发放的外币贷款折合人民币减少724亿元,同比多减691亿元。

中汽协:中国10月份汽车销量同比增长6.9%

中汽协:10月,汽车产销分别完成259.9万辆和250.5万辆,环比分别下降2.7%和4%,同比分别增长11.1%和6.9%。受疫情多发散发等影响,终端市场承压,生产供给比9月略有下降。由于车辆购置税减征政策的持续发力,与上年同期相比,产销量仍保持增长势头。1-10月,汽车产销分别完成2224.2万辆和2197.5万辆,同比分别增长7.9%和4.6%。增速较1-9月分别扩大了0.5和0.3个百分点。

央行:10月份人民币贷款增加6152亿元

10月份人民币贷款增加6152亿元,受基数较高等因素影响,同比少增2110亿元。分部门看,住户贷款减少180亿元,其中,短期贷款减少512亿元,中长期贷款增加332亿元;企(事)业单位贷款增加4626亿元,其中,短期贷款减少1843亿元,中长期贷款增加4623亿元,票据融资增加1905亿元;非银行业金融机构贷款增加1140亿元。1-10月,人民币贷款累计增加18.7万亿元,同比多增1.15万亿元。

国家卫健委:加大“一刀切”、层层加码问题整治力度

国家卫健委发布《关于进一步优化新冠肺炎疫情防控措施 科学精准做好防控工作的通知》。其中提出,加大“一刀切”、层层加码问题整治力度。地方党委和政府要落实属地责任,严格执行国家统一的防控政策,严禁随意封校停课、停工停产、未经批准阻断交通、随意采取“静默”管理、随意封控、长时间不解封、随意停诊等各类层层加码行为,加大通报、公开曝光力度,对造成严重后果的依法依规严肃追责。

本周,宏观面消息利好和利空交织,主要体现在:1、人民币对美元汇率贬值,以美元计价进出口值同比下降;2、10月份PPI同比回落,环比呈现小幅回暖;3、10月份人民币贷款增幅下滑,社融规模增量同比减少;4、地方债发行规模持续走高,基础建设投资力度加大;5、国内挖掘机销量降幅收窄,10月份汽车销量继续增加;6、上周楼市成交同环比均下降,房企融资规模年内首现正增长;7、防疫政策重大调整,纠偏利好经济恢复。

从行业面看,据中钢协公布的数据,二季度以来钢铁行业运行呈明显下行态势,三季度期间连续三个月全行业出现亏损,因去年基数偏高,前三季度利润同比下降71.34%。虽然亏损面有所扩大,但粗钢日均产量降幅并不明显:10月下旬,重点企业粗钢日产202. 91万吨,环比下降1.73%。在市场化减产效果不明显的同时,企业库存相对处于高位,库存去化乏力成为钢价回升的阻力。另外,从海关数据看,10月份我国钢材出口环比回暖,而同期进口铁矿石数量环比下降,显示人民币贬值对钢材出口有推动作用,而钢价走弱对进口铁矿需求有负面反馈。

回首本周,期螺区间向上,现货不断试探,销量尚未放大,情绪冷热转换。从行情走势看,全国各地表现类似:在北方,市场波动频繁,钢厂追跌跟涨;在南方,期货指引方向,现货趋势回暖;南北市场相互呼应,价格呈现抗跌回升。总体来看,原料价格涨跌分化,钢厂增产动力不强;商家囤货意愿较弱,价格底部有所抬高。

期货跌后反弹,现货震荡回升,信心仍在修复,需求有待跟进,这是本周市场的主要特色;接下来,预计终端需求局部改善,投机需求暂难释放,资本市场还有起落,现货价格继续试探。可以看到,当前市场行情处于“憧憬”阶段:预期稍有改善,供需相互消磨;厂商左顾右盼,成交区域分化。

对于上海地区而言,市场现状是:库存延续下降,价格总体向上,商家正常出货,信心有所恢复。当前的利好因素是:供应小幅下降,需求还有韧性,杀跌缺少动机。利空因素主要有:钢厂积极出货,工地按需采购,投机需求偏弱。笔者以为,本周钢价环比回升,更多是对前期杀跌的修复,而销量制约了上行的空间,防疫政策调整和资本市场走势又扰动了预期,预计下周市场继续向上试探。需要关注的是:供应的多少,期货的高低,需求的冷热。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉

· 2024-09-129月12日唐山钢坯午报

· 2024-09-12央行公开市场实现净投放975亿元

· 2024-09-129月12日行业要闻早餐

· 2024-09-12波罗的海干散货运价指数上涨

· 2024-09-12周三夜盘收盘多数上涨