西本要闻

[库存看市场]库存继续下降,钢价环比回升

2022年09月30日16:51 来源:西本资讯

本周(9月26日—9月30日),西本钢材指数收在4310元/吨,周环比上涨60元。西本资讯监测的数据显示,截止9月30日,全国69个主要市场25mm规格三级螺纹钢平均价格为4288元/吨,周环比上涨48元/吨;高线HPB300φ6.5mm为4473元/吨,周环比上涨41元/吨。

本期,全国各地市场建筑钢材价格均有提升:其中,北方钢厂助力,价格小幅上行;南方期现结合,价格普遍调高。本周西本钢材指数上涨,成本指数波动不大,显示钢厂动态利润空间有所拓展;本周螺纹钢期货震荡提升,对现货影响正面。(下图为红色线条为钢材指数,黄色线条为成本指数)

期货方面,本周黑色系主力合约波动频繁:铁矿跌后回升,焦炭表现偏强,热卷和螺纹涨幅收缩。其中,热卷2301合约周五收在3841元,较上周五夜盘3785元/吨上涨56元;螺纹钢23010合约周五收在3799元/吨,较上周五夜盘3741元/吨上涨58元/吨;从全周走势情况看,原料端(铁矿石和焦炭)比较抗跌,成材端(热卷和螺纹)未能突破。

回首本期,消息面相对平淡,原料价格波动很小,螺纹现货谨慎调高,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

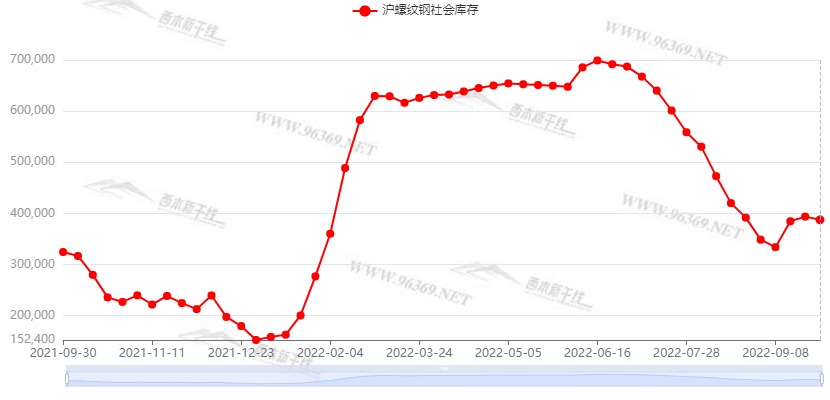

据西本资讯监测库存数据:截至9月29日,沪市螺纹钢库存总量为38.75万吨,较上周减少0.62万吨,减幅为1.57%(见下图);目前库存量较上年同期(9月30日的32.45万吨)增加6.3万吨,增幅为19.41%。沪市螺纹钢库存环比继续下降,主要原因是终端需求强势恢复。

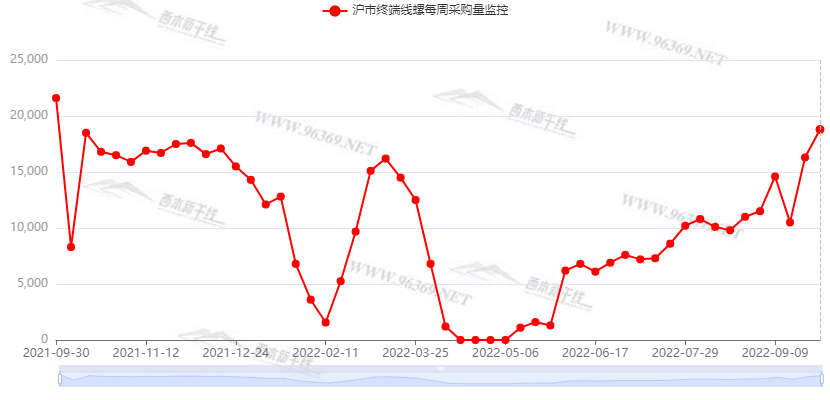

本期,西本资讯监测的沪市线螺周终端采购量为1.88万吨,环比增加15.34%(见下图);本周终端采购量继续提升,主要原因是工地在节前备货。对比历史数据,本周沪市线螺周终端采购量约为去年同期的九成。

本期西本钢材指数上涨,市场价格整体回升:周一,平盘观望;周二,试探上调;周三,集体推高;周四,稳中微调;周五,平盘观望。当下上海市场现状是:社会库存环比下降,本地需求继续提升,商家心态比较平和,价格呈现易涨难跌。目前市场行情处于“休整”状态,预计节后西本钢材指数震荡试探。

二、库存总结分析

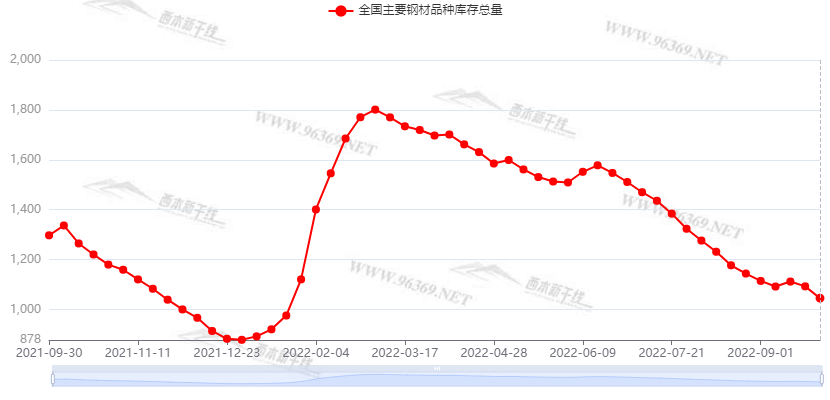

本期全国35个主要市场样本仓库钢材总库存量为1045.63万吨,较上周减少47.28万吨,减幅为4.33%。主要钢材品种中,本期螺纹钢库存量为456.72万吨,环比上周减少30.15万吨,减幅为6.19%;线盘总库存量为112.55万吨,环比上周减少6.31万吨,减幅为5.31%;热轧卷板库存量为232.24万吨,环比上周减少8.79万吨,减幅为3.65%;冷轧卷板库存量为131.47万吨,环比上周减少1.72万吨,减幅为1.29%;中厚板库存量为112.65吨,环比上周减少0.31万吨,减幅为0.27%。

据西本资讯历史数据,当前库存总量较上年同期(2021年9月30日的1297.5吨)减少251.87万吨,减幅为19.41%。分品种看,本期五大品种库存总量继续回落。(见下图)

本周,华东区域建筑钢价格整体抬升,其中,山东和福建市场涨幅较大,其它区域涨幅接近。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流价格从3960元到4170元/吨不等,周环比回升50-80元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

央行:进一步夯实金融稳健运行制度基础

央行金融稳定局发文称,将持续抓好金融改革发展稳定工作,进一步夯实金融稳健运行制度基础,牢牢守住不发生系统性金融风险的底线。一是按照既定方案,分类施策,持续化解重点企业集团和金融机构风险。二是进一步推动深化金融机构改革,完善公司治理结构。三是推动提高监管有效性,持续强化金融业审慎监管和行为监管,加强消费者和投资者保护。四是坚持“治已病”和“治未病”相结合,健全金融风险预防、预警、处置、问责制度体系,补齐金融风险防范化解制度短板。

5000亿专项债结存限额10月集中发行

据记者梳理,截至9月25日,已有14个地方披露发债计划,计划10月利用结存限额发行新增专项债2329亿。后续仍将有一些省份公布发行计划,新增专项债发行规模将达到5000亿左右,再加上地方政府新增一般债、再融资债券的发行,10月地方债发行规模或将达到8000亿左右。

1-8月份全国规上企业利润同比下降2.1%

国家统计局:1-8月份,全国规模以上工业企业营业收入同比增长8.4%,延续较快增长态势;企业利润同比下降2.1%。1—8月份,全国规模以上工业企业实现利润总额55254.0亿元,同比下降2.1%。1—8月份,规模以上工业企业中,国有控股企业实现利润总额19011.0亿元,同比增长5.4%;股份制企业实现利润总额40623.6亿元,增长0.8%;外商及港澳台商投资企业实现利润总额12797.0亿元,下降12.0%;私营企业实现利润总额14955.5亿元,下降8.3%。

李克强主持召开稳经济大盘四季度工作推进会议

央视新闻9月28日消息,李克强主持召开稳经济大盘四季度工作推进会议时强调,围绕重点工作狠抓政策落实,促进经济回稳向上确保运行在合理区间。会议对下一步稳经济工作明确提出要注重用好近期出台的两项重要政策工具:即政策性开发性金融工具和专项再贷款、财政贴息等政策。

1-8月我国交通固定资产投资同比增长6.6%

随着促投资、稳增长各项举措逐步落地见效,今年1—8月,交通固定资产投资达2.34万亿元,同比增长6.6%。其中,铁路建设完成投资4028亿元;公路建设完成投资17682亿元,同比增长9.5%;水运建设完成投资997亿元,同比增长8.6%;民航建设完成投资671亿元。从8月份来看,交通固定资产投资完成3312亿元,同比增长8.6%,保持了较好的增长态势。这些都为稳住经济大盘、保持经济运行在合理区间发挥了重要作用。

乘联会:9月第三周乘用车市场零售46.5万辆

乘联会数据显示,9月19-25日,乘用车市场零售46.5万辆,同比增长25%,环比上周增长26%,较上月同期增长7%;乘用车批发53.2万辆,同比增长41%,环比上周增长24%,较上月同期增长18%。9月1-25日,乘用车市场零售125.9万辆,同比去年增长15%,较上月同期下降2%。全国乘用车厂商批发144.3万辆,同比去年增长33%,较上月同期增长12%。

央行: 重点发力支持基础设施建设

要全面落实“疫情要防住、经济要稳住、发展要安全”的要求,稳字当头、稳中求进,强化跨周期和逆周期调节,加大稳健货币政策实施力度,发挥好货币政策工具的总量和结构双重功能,主动应对,攻坚克难,为实体经济提供更有力支持,着力稳就业和稳物价,稳定宏观经济大盘。进一步疏通货币政策传导机制,保持流动性合理充裕,增强信贷总量增长的稳定性,保持货币供应量和社会融资规模增速同名义经济增速基本匹配。用好政策性开发性金融工具,重点发力支持基础设施建设。

9月中国制造业PMI重回扩张区间

中国物流与采购联合会、国家统计局服务业调查中心30日联合发布9月份中国采购经理指数。其中,制造业采购经理指数回升至50%以上的扩张区间,经济走势稳中向好。9月份中国制造业采购经理指数(PMI)为50.1%,较上月上升0.7个百分点,在连续2个月运行在50%以下后重回扩张区间,显示经济走势稳中向好。

9月财新制造业PMI回落

9月30日公布的9月财新中国制造业采购经理指数(PMI)录得48.1。从分项数据看,9月制造业供需双降,其中制造业生产指数为6月以来首次落至荣枯线以下,新订单指数连续两个月处于收缩区间,降至近五个月来最低。受调查企业反映,疫情和防疫管制对生产安排、需求和供应链均造成制约,尤其是出行和经营受限导致需求受挫。在三大类产品中,投资品类产量下降最为明显,而消费品类销售降幅最大。

2022年9月份中国钢铁PMI为46.6%

据中物联钢铁物流专业委员会调查、发布的钢铁行业PMI数据,2022年9月份为46.6%,环比回升0.50个百分点,显示钢铁行业运行有所恢复,但指数水平仍然偏低,表明钢铁行业恢复较为缓慢。主要分项指数中,生产指数为47.90%,环比上升0.50个百分点;新订单指数为45.30%,较上月上升2.2个百分点;购进价格指数为42.90%,环比下降1.10个百分点;产成品库存指数为34.70%,环比上升2.80个百分点;原材料库存指数为37%,环比下降3.40个百分点;新出口订单指数为52.80%,较上月上升1.20个百分点。

1-8月国有企业利润同比下降1.5%

财政部:1-8月,国有企业利润总额30110.8亿元,同比下降1.5%。其中中央企业21596.2亿元,同比增长4.7%;地方国有企业8514.6亿元,同比下降14.4%。1-8月,国有企业营业总收入523519.1亿元,同比增长9.5%。其中中央企业294336.1亿元,同比增长10.5%;地方国有企业229183.0亿元,同比增长8.2%。

本周,宏观面继续偏中性,主要体现在:1、稳经济大盘推进会议召开,围绕重点工作狠抓政策落实;2、疏通货币政策传导机制,保持流动性合理充裕;3、各项举措逐步落地见效,前8月交通固投同比增长;4、工业利润继续下降,但降幅环比小幅收窄;5、9月制造业PMI重回扩张,财新制造业PMI指数回落;6、专项债结存限额将集中发行,部分省份公布发行计划;7、国有企业利润同比下降,乘用车零售韧性较强。

从行业面看,行业回暖趋势并未确立:首先,据国家统计局数据,9月中旬黑色金属价格没有全面上涨,表明供需矛盾在一定范围内依然存在;其次,从中物钢铁专委会的数据看,9月份国内钢铁PMI为46.6%,环比回升0.50个百分点;分项指数显示,钢厂生产和销售均有回暖,新出口订单也有小幅增长,但在原料库存消化的同时,企业产成品库存有所回升,表明行业向好的基础尚不牢固。

回首本周,期螺震荡向上,现货整体回涨,厂家推波助澜,成交继续增量。从行情走势看,全国各地表现同步:在北方,钢厂推涨为主,价格稳步回升;在南方,需求表现不错,期现携手抬高;南北市场相互配合,区域价差没有扩大。总体来看,原料价格不弱,钢厂有意推涨;需求总体向好,商家情绪回暖。

期货表现偏强,现货止跌上涨,需求继续改善,信心得到提振,这是本周市场的主要特色;接下来,预计终端需求维持强度,投机需求依然谨慎,资本市场还有起伏,现货价格易涨难跌。可以看到,当前市场行情处于“上探”阶段:供应难以放大,需求不会太差;上涨或有空间,过程会有反复。

对于上海地区而言,市场现状是:悲观情绪收敛,销量比较配合,库存继续下降,商家心态修复。当前的利好因素是:进货成本提升,需求力度增强,厂商希望拉高;利空因素主要有:减产尚不明显,期货或有反复,节后库存增仓。笔者以为,本周钢价震荡回升,主因是需求端呈现好转,次因是期货市场予以联动,预计节后市场继续试探。需要关注的是:期货的涨跌,到货的多少,需求的冷热。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉

· 2024-09-129月12日唐山钢坯午报

· 2024-09-12央行公开市场实现净投放975亿元

· 2024-09-129月12日行业要闻早餐

· 2024-09-12波罗的海干散货运价指数上涨

· 2024-09-12周三夜盘收盘多数上涨