西本要闻

2022年10月西本钢材价格指数走势预警报告

2022年09月30日15:01 来源:西本资讯

本期观点:惯性走高 仍有反复

时间:2022-10-1—2022-10-31

关键词 旺季 需求 成本 库存

本期导读:

●行情回顾:情绪得到修复,价格低位回升;

●供给分析:钢厂利润受限,产能受到抑制;

●需求分析:旺季效应显现,需求环比回暖;

●成本分析:原料先抑后扬,成本支撑依旧;

●宏观分析:政策持续加码,经济稳中向好。

●综合观点:回顾9月份,在上中旬,因国内疫情多点散发,各地需求释放节奏不一,叠加国际大宗商品下行,内盘黑色系期货走弱,建筑钢价格震荡回调;进入下旬后,美联储加息利空落地,国际大宗商品止跌,国内黑色系期货低位反弹,终端需求加速释放,市场价格震荡回升。整体来看,9月份国内建筑钢市供需两端双向回升,市场信心有所恢复——全月走势与我们上月的判断“供需提升,区间上移”基本相符。进入十月份后,行情走势面临更多因素的干扰:在宏观面,稳增长效应进一步显现,基建投资维持增长态势,随着各地“保交楼”工作的推进,房地产行业下滑的势头有望放缓;在供应端,钢厂利润空间受限,部分企业面临亏损,且当月有重要会议在京召开,环京地区政策性限产的可能性较大,局部产能释放或受到抑制;在需求端,10月天气适宜施工,全国需求会有较强韧性,一旦疫情防控常态化管理,需求表现值得期待;在原料端,焦煤价格上涨,焦炭企业提涨意愿强烈,废钢供给不足,价格回落空间受限,钢厂压产或导致进口铁矿石需求减量,矿价会受到压制。综合来看,随着宏观预期的修复,只要供应量得到抑制,且终端需求保持强度,10月份国内建筑钢行情还有震荡走强的动力。需要警惕的是:国际市场不确定因素的扰动,10月后期国内需求端存在的变数,以及冬储临近后资源的跨区域流动。基于此,我们对10月份的行情持以下判断:惯性走高,仍有反复——预计10月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在4200-4500元/吨区间运行。

一、行情回顾篇

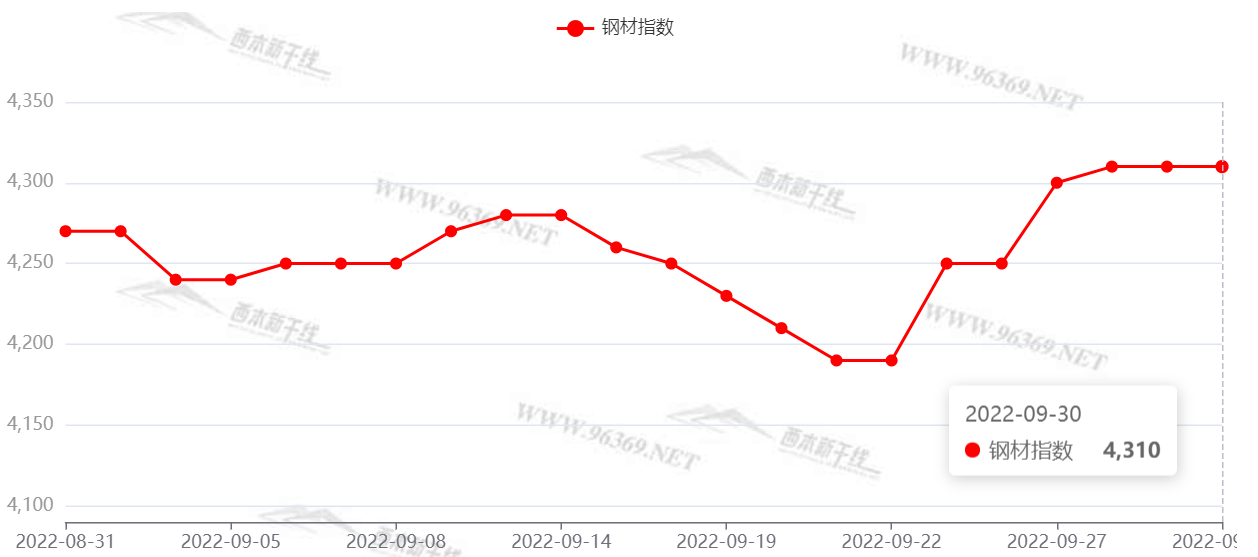

2022年9月份国内建筑钢价先抑后扬,截止9月30日,西本钢材指数收在4310元,较上月末上涨40。(见下图)

进入9月份后,国内需求端继续回暖,但在美联储加息影响下,国际大宗商品一度大跌,带动国内黑色系期货下行;叠加疫情多点复发,不利天气干扰,各地需求释放节奏不一,导致价格震荡走低。9月下旬,随着利空消息落地,黑色系期货回涨,下游需求集中释放,国内建筑钢价格再次走强。总体来看,九月份国内建筑钢市前低后高,市场信心重新建立,随着供需两端双向回暖,社会库存也有下降。

国内建筑钢市在经历9月份的区间上移后,在即将到来的10月份如何演绎?行业基本面将发生什么变化?带着诸多问题,一起来看月国内建筑钢材行情分析报告。

二、供给分析篇

1、国内建筑钢材库存现状分析

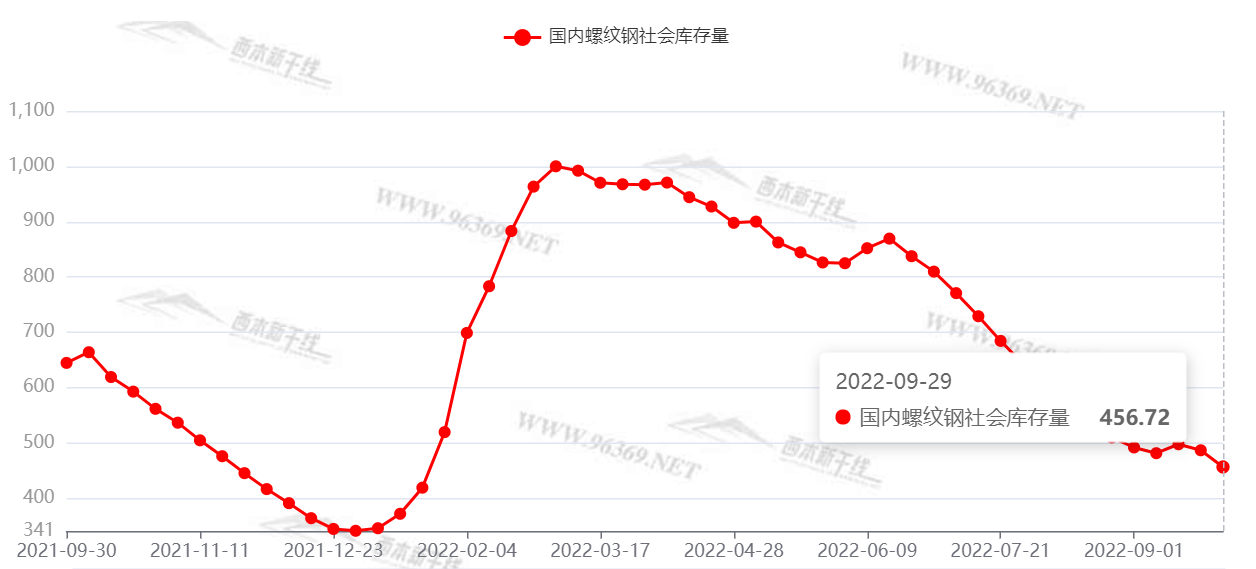

西本资讯监测库存数据显示,截至9月29日,国内主要钢材品种库存总量为1045.63万吨,较8月末下降98.7万吨,降幅8.6%,较去年同期减少251.87万吨,降幅19.4%。其中螺纹、线材、热轧、冷轧、中板库存分别为456.72万吨、112.55万吨、234.24万吨、131.47万吨和112.65万吨。本月国内五大品种库存皆呈下降态势,其中螺纹、热轧库存降幅较大。(见下图)

据数据分析,本月国内供需两端皆呈上升态势,但需求回升力度大于供给增加强度。我们判断,进入10月后,需求端仍有一定回升的空间,而供给端在政策因素的制约下,继续增长空间有限;我们认为,10月中旬之前,社会库存还有回落的余地。不过,10月下旬之后,随着北方地区气温下降,局部需求将呈季节性放缓,资源外流节奏加快后,库存去化面临考验。

2、国内钢材供给现状分析

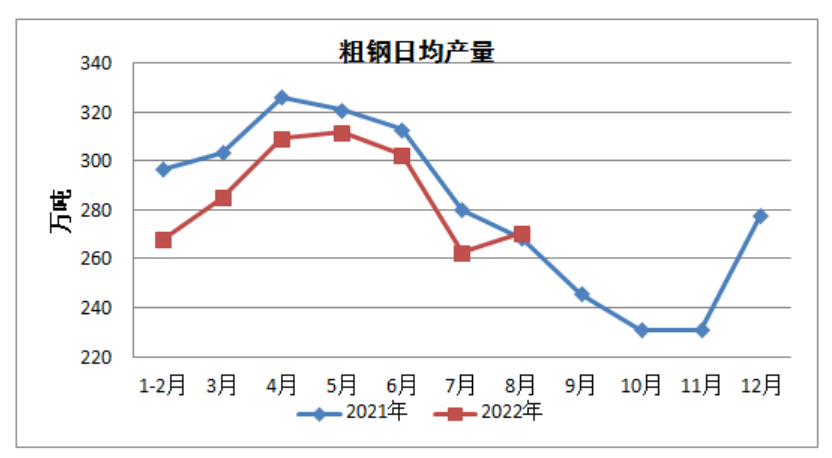

国家统计局数据显示,2022年8月,中国粗钢日均产量270.55万吨,环比增长3.0%;生铁日均产量230.23万吨,环比增长1.2%;钢材日均产量349.45万吨,环比增长2.0%。8月,中国粗钢产量8387万吨,同比增长0.5%;生铁产量7137万吨,同比下降0.5%;钢材产量10833万吨,同比下降1.5%。1-8月,中国粗钢产量69315万吨,同比下降5.7%;生铁产量58217万吨,同比下降4.1%;钢材产量88465万吨,同比下降4.3%。(如下图)

7月份钢厂因亏损大幅减产,原燃料价格承压下行,随着成本明显下降,进入8月份后,钢厂复产节奏较快。

据国家统计局数据,2022年8月份,中国钢筋产量为1925.2万吨,同比下降5.8%;1-8月累计产量为15542.6万吨,同比下降13.8%。线材(盘条)产量为1262.1万吨,同比下降0.4%;1-8月累计产量为9590.6吨,同比下降12.3%。(见下图)

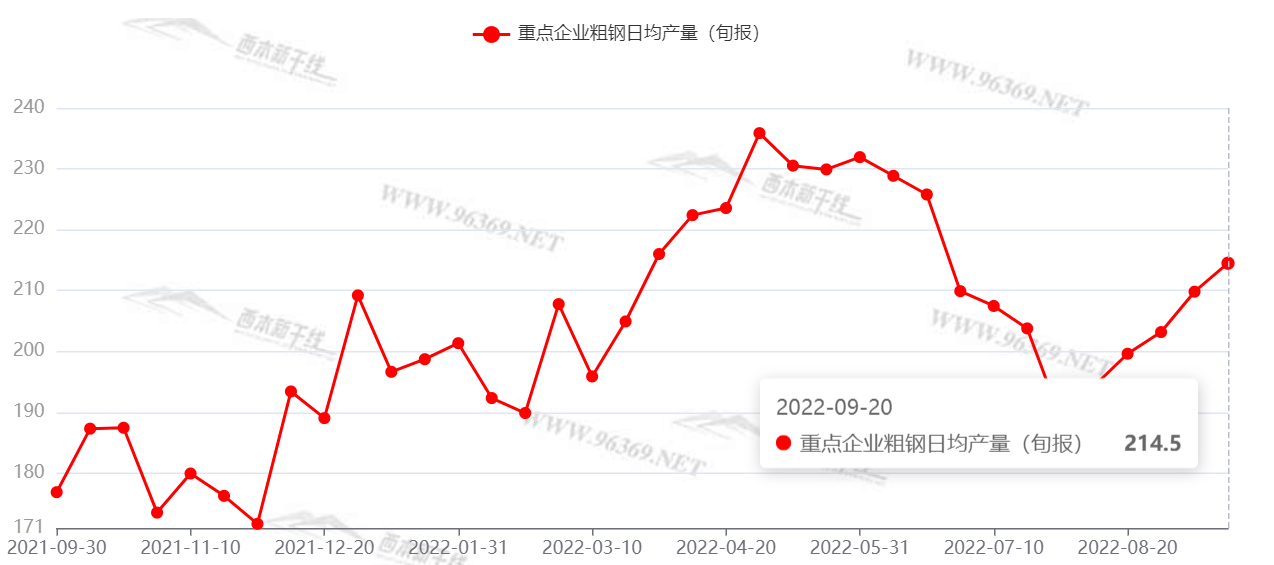

中钢协:2022年9月中旬,重点统计钢铁企业共生产粗钢2145.03万吨、生铁1967.84万吨、钢材2097.89万吨。其中粗钢日产214.50万吨,环比增长2.23%;(见下图)

下月建筑钢材供给预期

从相关数据看,进入10月后,由于利润恢复较慢,钢厂继续增产动力不足,加上重要会议的召开,局部或有限产要求,届时将对供给产生负面影响。我们预计,经过9月份的复产之后,10月份供给量不会继续提升。

3、国内钢材进出口现状分析

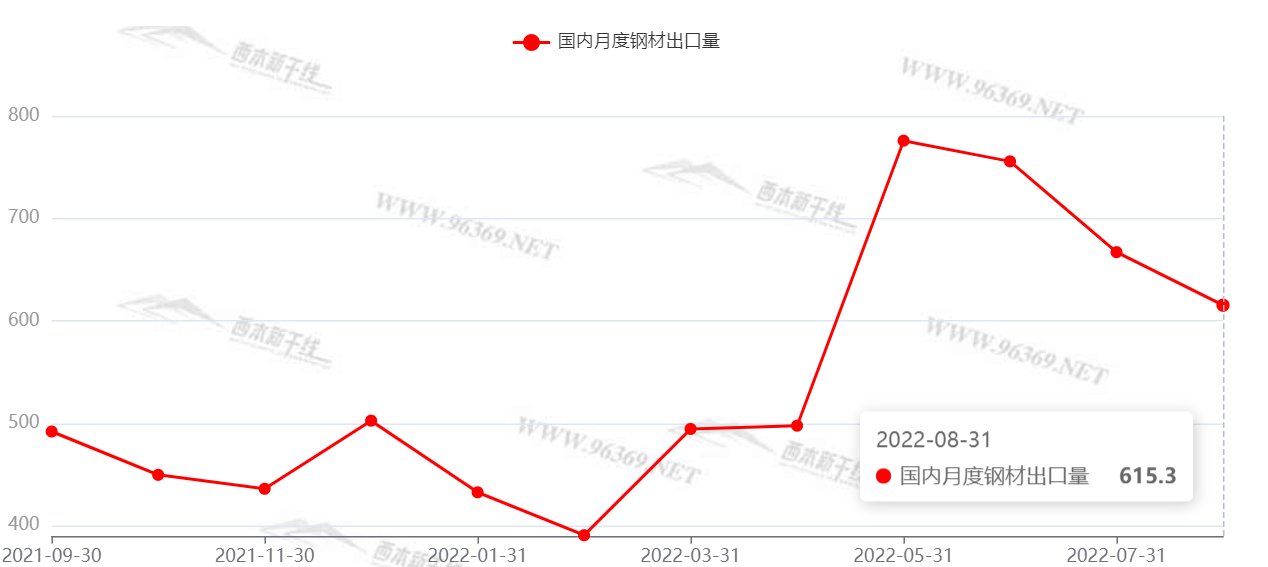

据海关总署数据显示,2022年8月中国出口钢材615.3万吨,较上月减少51.8万吨,同比增长21.8%;1-8月累计出口钢材4622.5万吨,同比下降3.9%。8月中国进口钢材89.3万吨,较上月增加10.4吨,同比下降15.8%;1-8月累计进口钢材745.3万吨,同比下降21.2%。(见下图)

总体来看,当前全球经济下行压力增大,需求的不确定性增强。外部需求不振,大宗商品价格承压,我国钢材出口量已连续3个环比月下降。但值得注意的是,近期人民币兑美元大幅贬值,钢企出口效益提升,出口积极性增强,短期会对钢材出口形成支撑。

三、需求形势篇

1、全国建筑钢材销量走势分析

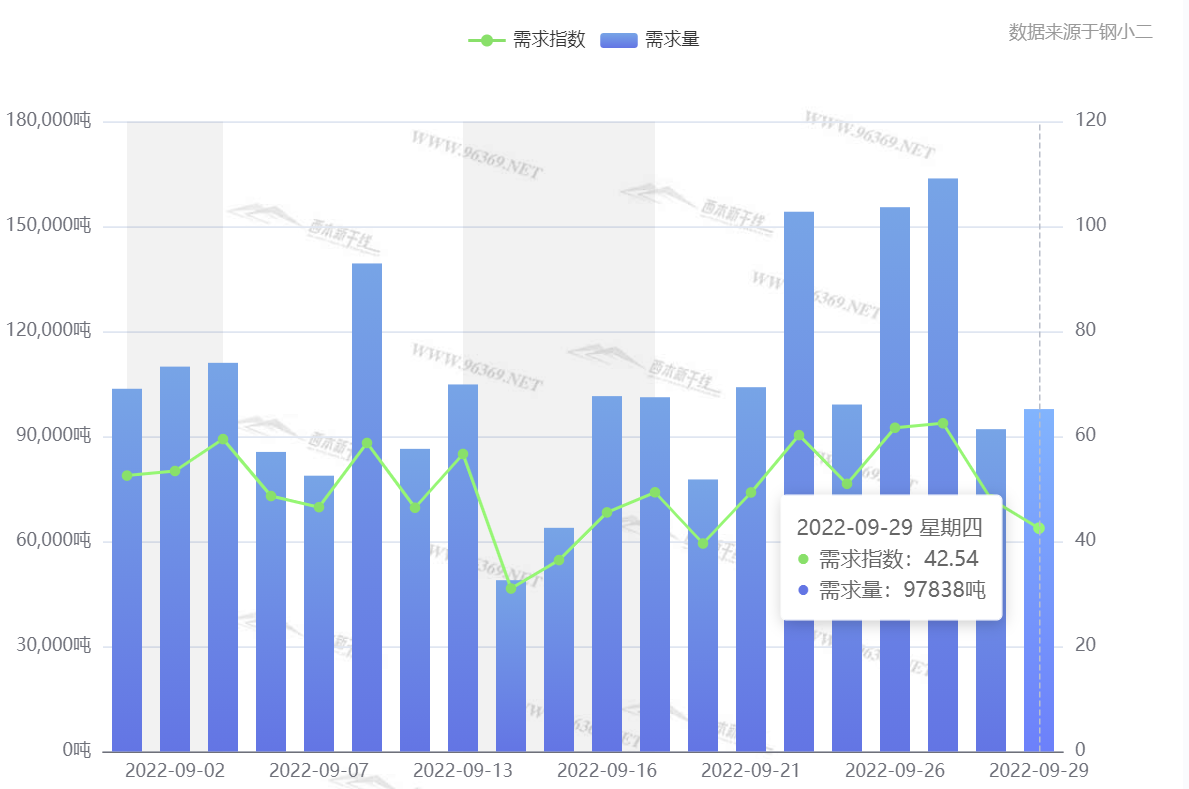

9月份,全国终端需求环比上月增加,市场活跃度提升。不过,因房地产行业疲软,多地疫情管控,加上不利天气影响,总体需求同比仍有下滑。(见下图)

具体来看:上中旬国内需求表现一般,进入下旬后,“旺季”特征逐步显现。随着宏观政策持续落地,预计后期:基建投资有望提速,而房地产下行趋势有望放缓。我们判断,10月份国内需求端仍将保持强度,但释放节奏或与9月份相反,即,先强后弱。

四、成本分析篇

1、原材料成本分析

9月份,钢铁原料价格震荡运行。

根据西本资讯监测数据,截止9月30日,唐山地区普碳方坯出厂价格3700元/吨,较上月末上涨10元/吨;江苏地区废钢价格为2860元/吨,较上月末下跌60元/吨;山西地区二级焦炭价格为2400元/吨,较上月末下跌100元/吨;唐山地区65-66品味干基铁精粉价格为950元/吨,较上月末上涨10元/吨。

上中旬,受钢价下跌影响,原料小幅下滑,其中废钢、焦炭跌幅居前。下旬之后,原料价格止跌企稳,焦炭有提涨的迹象。总体来看,9月份生产成本波动不大。(成本变化见下图)

2、下月建筑钢材成本预期

本月原料价格先抑后扬,预计后期仍将偏强运行。分品种看,随着焦煤价格持续上涨,焦炭企业提涨意愿强烈;废钢供给不足,价格回落空间受限;钢厂压产或导致进口铁矿石需求减量,矿价会受到压制。综合来看,10月份钢铁原料价格会有波动,预计成本重心难以下移。

五、国际钢市篇

据世界钢铁协会数据显示,2022年8月全球64个纳入世界钢铁协会统计国家的粗钢产量为1.506亿吨,同比下降3.0%。

中国粗钢产量为8390万吨,同比提高0.5%;印度粗钢产量为1020万吨,同比提高1.2%;日本粗钢产量为730万吨,同比下降7.4%;美国粗钢产量为700万吨,同比下降7.1%;俄罗斯粗钢预估产量为590万吨,同比下降5.5%;韩国粗钢预估产量为610万吨,同比下降0.4%;德国粗钢产量为290万吨,同比下降2.3%;土耳其粗钢产量为280万吨,同比下降21.0%;巴西粗钢产量为280万吨,同比下11.3%;伊朗粗钢产量为210万吨,同比提高64.7%。(见下图)

六、宏观信息篇

1、9月中国制造业PMI重回扩张区间

中国物流与采购联合会、国家统计局服务业调查中心今天(30日)联合发布9月份中国采购经理指数。其中,制造业采购经理指数回升至50%以上的扩张区间,经济走势稳中向好。9月份中国制造业采购经理指数(PMI)为50.1%,较上月上升0.7个百分点,在连续2个月运行在50%以下后重回扩张区间,显示经济走势稳中向好。

2、央行:重点发力支持基础设施建设

要全面落实“疫情要防住、经济要稳住、发展要安全”的要求,稳字当头、稳中求进,强化跨周期和逆周期调节,加大稳健货币政策实施力度,发挥好货币政策工具的总量和结构双重功能,主动应对,攻坚克难,为实体经济提供更有力支持,着力稳就业和稳物价,稳定宏观经济大盘。进一步疏通货币政策传导机制,保持流动性合理充裕,增强信贷总量增长的稳定性,保持货币供应量和社会融资规模增速同名义经济增速基本匹配。用好政策性开发性金融工具,重点发力支持基础设施建设。

3、9月近60城松绑楼市,楼市需求回暖

截至9月29日,已有58个城市出台了各类稳楼市政策,多为发放购房补贴、提高公积金贷款额度及降低二套房首付。部分城市为提振楼市,鼓励机关事业单位及大型企业团购买房,可享受到不同程度的优惠;同时还有部分城市采取了不同的价格调控措施,加大了项目备案价的浮动空间。业内人士表示,近期商品房和土地市场表现延续弱势,各地楼市放松和政策刺激持续出台,“保交楼”也得到了政府的大力推进,二者配合,或可由量变到质变,带来楼市需求的回暖。

六、综合观点篇

回顾9月份,在上中旬,因国内疫情多点散发,各地需求释放节奏不一,叠加国际大宗商品下行,内盘黑色系期货走弱,建筑钢价格震荡回调;进入下旬后,美联储加息利空落地,国际大宗商品止跌,国内黑色系期货低位反弹,终端需求加速释放,市场价格震荡回升。整体来看,9月份国内建筑钢市供需两端双向回升,市场信心有所恢复——全月走势与我们上月的判断“供需提升,区间上移”基本相符。进入十月份后,行情走势面临更多因素的干扰:在宏观面,稳增长效应进一步显现,基建投资维持增长态势,随着各地“保交楼”工作的推进,房地产行业下滑的势头有望放缓;在供应端,钢厂利润空间受限,部分企业面临亏损,且当月有重要会议在京召开,环京地区政策性限产的可能性较大,局部产能释放或受到抑制;在需求端,10月天气适宜施工,全国需求会有较强韧性,一旦疫情防控常态化管理,需求表现值得期待;在原料端,焦煤价格上涨,焦炭企业提涨意愿强烈,废钢供给不足,价格回落空间受限,钢厂压产或导致进口铁矿石需求减量,矿价会受到压制。综合来看,随着宏观预期的修复,只要供应量得到抑制,且终端需求保持强度,10月份国内建筑钢行情还有震荡走强的动力。需要警惕的是:国际市场不确定因素的扰动,10月后期国内需求端存在的变数,以及冬储临近后资源的跨区域流动。基于此,我们对10月份的行情持以下判断:惯性走高,仍有反复——预计10月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在4200-4500元/吨区间运行。 [文]西本新干线特邀评论员2022-9-30

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-139月13日行业要闻早餐

· 2024-09-13周四波罗的海干散货运价指数下跌

· 2024-09-13周四夜盘收盘涨多跌少

· 2024-09-129月12日唐山钢坯晚报

· 2024-09-129月12日商品期货日盘综述

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉