西本要闻

2022年9月16日西本钢材价格指数走势预警

2022年09月16日14:50 来源:西本资讯

本期观点:多方博弈 震荡加剧

时间:2022-9-19—2022-9-23

预警色标:蓝色

●市场回顾:期螺再次走弱,钢价先扬后抑;

●成本分析:原料相对坚挺,成本继续支撑;

●供需分析:需求释放不足,库存止降回升;

●宏观分析:多项政策齐发,促进经济复苏。

●综合观点:本周只有四个工作日,国内建筑钢市震荡运行:中秋节小长假后,多地市场小幅探涨,但在国际事件的影响下,国内黑色系商品整体回落,叠加台风影响华东地区需求,市场价格再现下跌;随后恐慌情绪得到释放,市场价格逐步企稳。总体来看,因各地需求释放节奏不一,加上资本市场对情绪的扰动加剧,行情走向变得扑朔迷离。对于下周市场走势,需要关注以下几方面的变化:宏观面,政策持续助力,但市场信心缺失,提振效应依然偏弱;供给面:粗钢日均产量持续回升,但钢厂利润空间受限,继续增产动力不强,后期供应量不会大幅增加;原料端:铁矿石高位震荡,废钢资源偏紧,焦炭供需博弈,钢厂生产成本很难大幅压降;需求端:进入9月份后,虽然刚需总体有所好转,但房地产行业没有走出颓势,需求强度不及预期。综合来看,在美联储继续加息的阴影下,资本市场反弹的动力不强;在需求没有放量之前,现货拉涨的情绪不高;在成本的支撑下,厂家退让的空间不大——所以国内建筑钢市暂难走出单边行情。基于此,我们对下周市场行情持中性评价——蓝色预警:多方博弈,震荡加剧。具体来说,西本钢材指数将在4200-4300元的区间运行。

一、行情回顾

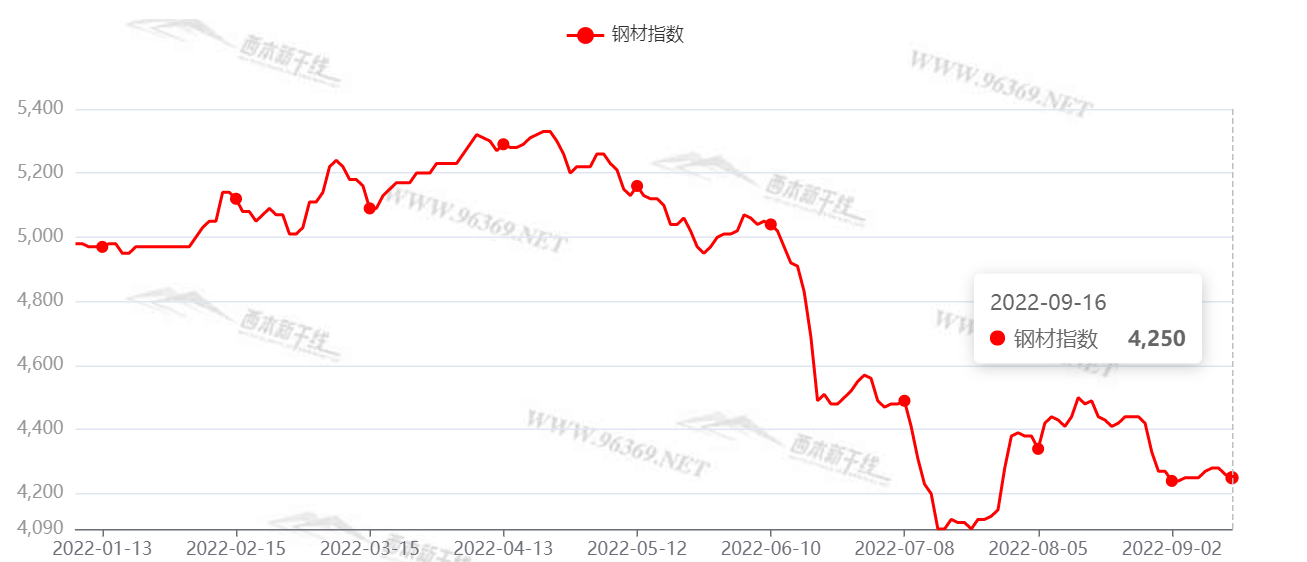

1、 西本钢材指数

2、本周上海螺纹钢价格情况

本周申城建筑钢价格震荡偏弱,截至9月16日,西本指数报在4250,较上周末下跌20元/吨。(见下图)

节后首日,申城建筑钢报价探涨,但受台风“梅花”过境影响,终端需求释放受阻,叠加黑色系期货震荡走低,随后现货价格呈现走弱。具体来看:周二,期螺上行,现货探涨;周三,需求受阻,报价回落;周四,成交恢复,价格求稳;周五,需求不旺,价格再跌。时值9月中旬,虽然国内供需两端双双回暖,但需求释放节奏不一,资本市场的走势影响心态,钢价波动更加频繁,预计下周申城建筑钢价格难以单边运行。

3、全国市场方面

根据西本资讯监控的数据显示,本周国内各个区域建筑钢价格区间整理。(见下图)

分区域来看:

本周北京市场震荡偏强,螺纹钢价格环比上涨30元/吨。假期后第一天,终端客户补库积极,商家情绪升温,报价拉涨积极,累计涨幅30-40元/吨。随后,受期螺回落影响,现货出货放缓,但价格相对坚挺,部分有10-20元/吨调整。库存方面,本周北京建材库存继续下降4万吨至40.5万吨左右。考虑到当前市场需求回暖,钢厂不甘降价,预计下周北京市场维持震荡运行。

本周杭州市场价格环比下跌,累计跌幅30元左右。节后,市场报价普涨,出货情况良好;随后受台风影响,终端施工暂停,仓库暂停作业,市场报价下跌;台风过后,市场价格一度再涨,但期螺走势打压信心,需求未能放量,报价再次走弱。本周杭州螺纹钢库存周环比增加4.5万吨。目前,杭州地区需求正常,但市场心态不稳,预计下周杭州市场价格仍有反复。

本周广州市场建材价格先扬后抑,截至周五,螺纹钢主流价格与上周末持平。节后开市,广州市场报价主动涨;周四以后黑色系期货震荡走弱,需求表现乏力,市场报价小幅回调。出货方面,因为本周为四个交易日,终端需求减少,广州地区社会库存总量微幅增加,截止周四,19家主流仓库建筑钢材库存较上周增加0.7万吨(其中螺纹库存变化不大,盘线库存增加),较去年同期减少25.3万吨。目前现货市场受期货及情绪面影响,波动较为频繁,预计短期内广州市场建材价格窄幅调整。

二、成本分析

1、本周钢厂调价

本周国内多数区域建筑钢出厂价以小幅下调为主,部分钢厂挺价意愿较强,贸易商倒挂出货。(见下图)

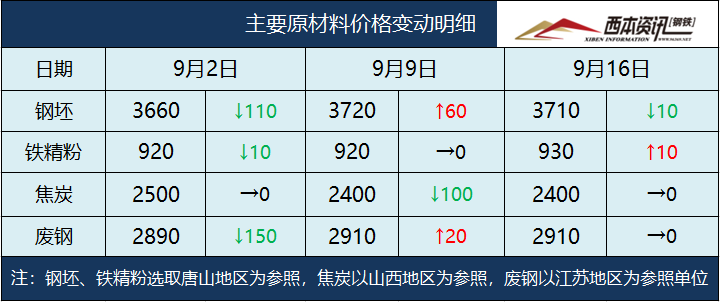

2、原材料

本周国内原料涨跌平互现,波动幅度不大。(见下图)

具体来看:

钢坯市场:本周国内钢坯价格小幅震荡。近期钢坯直发资源成交偏弱,下游成材价格走弱,调坯轧材企业去库压力增加,对坯料采购需求减量。另外,市场投机需求下降,钢坯社会库存小幅回升,市场交投气氛不佳。目前,成材市场交易受阻,进口坯料资源到港增多,钢坯价格更多是受到成本的支撑,预计下周钢坯价格易跌难涨。

焦炭市场:本周国内焦炭市场暂稳运行。当前国内焦企开工率维持在高位,焦炭供应相对宽松,经过首轮提降后部分焦企出现亏损,继续增产积极性不高。同时,随着原料煤价格开始提涨,焦企成本上移,对继续提降有抵触;虽然部分钢企有意压价,但焦企并未全面接受。考虑到当前焦炭市场供应偏松,钢厂话语权增强,预计下周焦炭市场博弈加剧。

废钢市场:本周国内废钢市场先涨后跌。周初,在钢价反弹及废钢供应偏紧支撑下,废钢贸易商挺价意愿较强,钢厂到货情况不佳,只能拉涨20-80元/吨吸货。随后,成材价格趋弱,贸易商送货积极性提升,部分地区钢企乘机下调废钢收购价格20-50元/吨。考虑到当前钢厂盈利空间下降,废钢需求预期转弱,预计下周废钢市场震荡偏弱运行。

铁矿石市场:本周进口矿价格盘整为主。供应方面,上周澳洲和巴西铁矿发运总量2567万吨,环比增加31万吨;本周国内45港口到港量1787万吨,环比减少270万吨。虽然外矿发运量持续回升,但受台风天气影响,到港量锐减。需求方面,本周高炉开工率82.41%,环比上周增加0.43%,同比去年增加3.26%。钢厂高炉继续复产,但钢企盈利空间收窄,甚至面临亏损,继续增产动力减弱,预计下周进口矿价格难以上涨。

海运市场:9月15日,波罗的海干散货运价指数(BDI)收1612点,较上周同期上涨434点,涨幅36.8%。9月9日,上海航运交易所发布的中国沿海(散货)综合运价指数报收1098.7点,较9月2日上调1.9%。9月15日,上海航运交易所发布的煤炭货种运价指数报收839.53点;9月14日,沿海金属矿石货种运价指数报收757.25点。因好望角型船运价大幅反弹带动本周波罗的海干散货运价指数持续走强,预计下周BDI指数延续偏强运行。

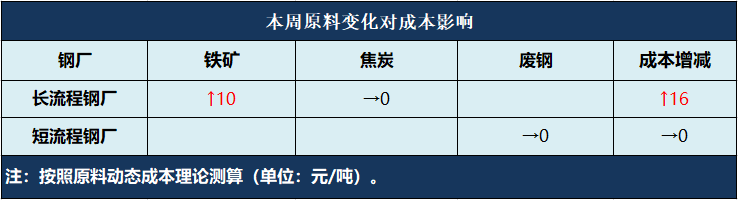

综合来看,根据本周原料价格的变化,对钢厂生产成本影响如下:

三、需求分析

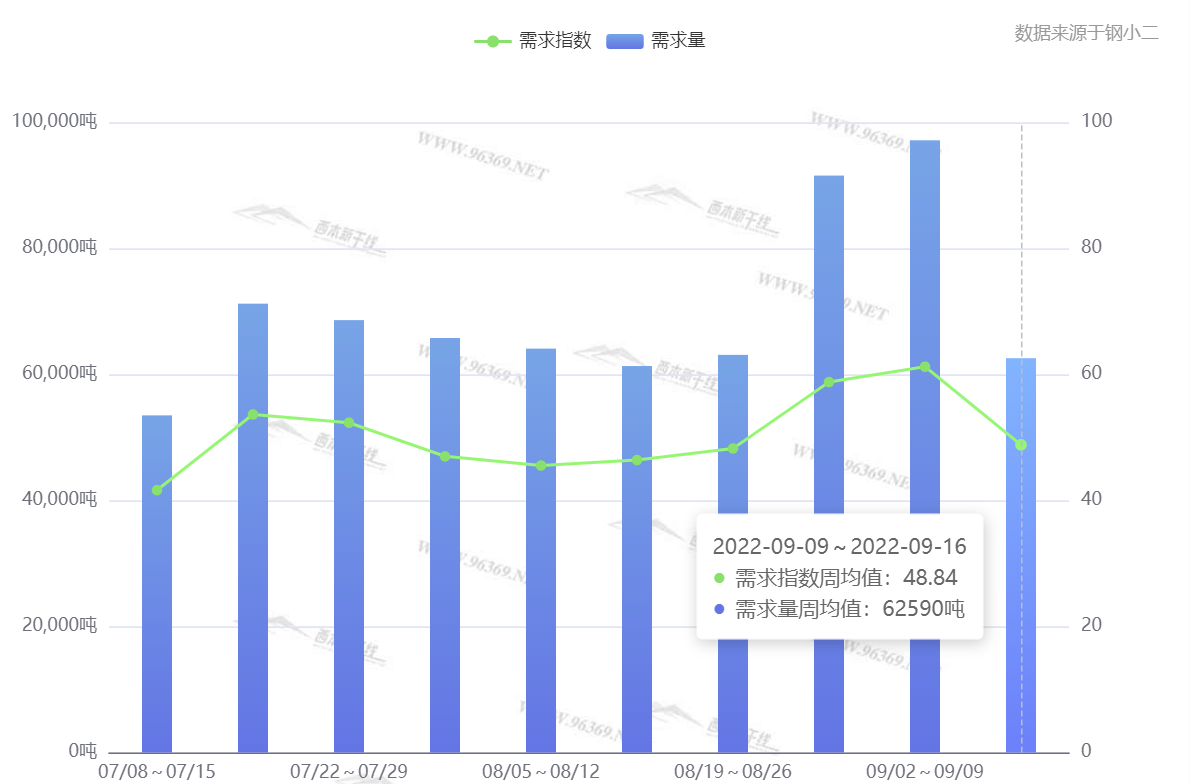

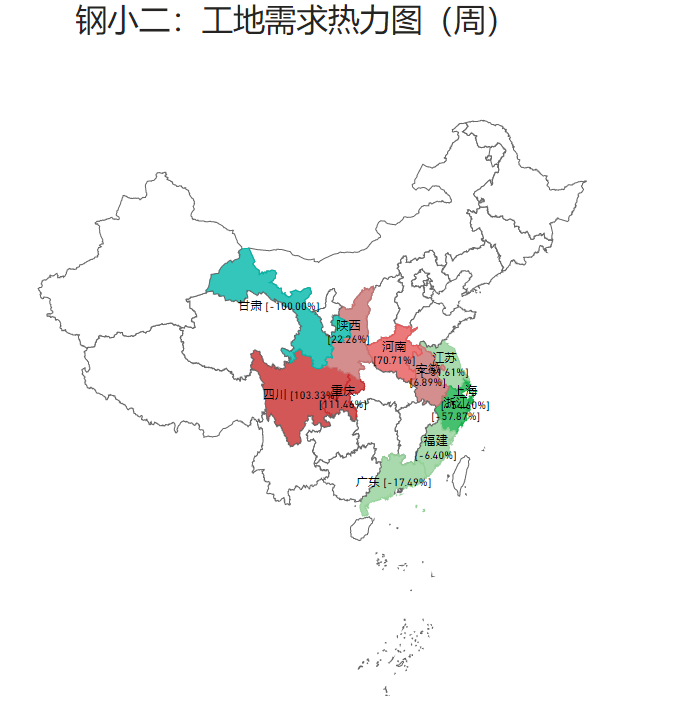

西本资讯跟踪的数据显示,本周仅4个交易日,加上国内疫情散发,以及台风天气影响,各地需求表现分化,其中,华东、西北、华南市场不及预期,华中、华北总体偏好。据钢小二平台采样数据显示,本周日均需求量环比上周有所下降。(见下图)

从本周的钢小二工地需求热力图看,需求增加的地区有河南、陕西、安徽;需求减弱的地区有:甘肃、浙江、上海、江苏、广东、福建等地。(见下图)

时值9月中旬,国内需求端虽有一定回暖,但考虑到当前房地产市场仍然处于下行阶段,预计下周各地终端需求继续分化。

库存方面,本周沪市螺纹钢库存38.46万吨,环比上升5.07万吨;从全国库存统计来看,主要城市螺纹钢库存环比上升16.17万吨,线材库存环比上升2.95万吨。受多重因素影响,本周国内建筑钢供需双双回落,库存止降回升,不过从绝对值来看,当前库存仍然处于相对低位。

四、消息方面

1.工信部:全力稳定工业经济运行

工业和信息化部副部长辛国斌15日在发布会表示,下一步,我们将按照“疫情要防住、经济要稳住、发展要安全”的总体要求,高效统筹疫情防控和经济社会发展,全力稳定工业经济运行。一是加大政策落实力度。认真落实国务院稳住经济大盘工作部署,落实落细稳经济一揽子政策及接续政策措施,持续推动振作工业经济系列政策落地见效,促进工业经济加快恢复。二是保障产业链供应链稳定畅通。加强对重点地区、重点行业、重点企业运行情况监测调度,强化区域间、上下游协调联动,及时帮助产业链供应链重点企业和关键节点企业协调解决运行当中的困难和问题,推动企业稳产达产。三是着力稳定市场主体预期。推动落实加力帮扶中小企业纾困解难相关政策,加强政策解读和宣传,推动政策靠前发力、精准加力,激发市场主体活力,为产业链供应链稳定畅通创造良好外部环境。

2. 多家国有大行9月15日起下调个人存款利率

继8月贷款报价利率(LPR)非对称性下调后,存款利率也迎来调整。9月14日,记者从多方求证到,多家国有大行自9月15日起再度调整个人存款利率,包括活期存款和定期存款在内的多个品种利率有不同幅度的微调。其中,三年期定期存款和大额存单利率下调15个基点。

3.“资金箱”增量扩围,稳投资多箭齐发

政策性开发性金融工具再新增3000亿元以上、支持领域也进一步扩大;依法盘活地方专项债结存限额……近期,包括金融、财政在内的多项政策齐发,助推基建“资金箱”进一步增量扩围,助力重大项目加快建设实施,促进投资稳定增长。

五、综合观点

本周只有四个工作日,国内建筑钢市震荡运行:中秋节小长假后,多地市场小幅探涨,但在国际事件的影响下,国内黑色系商品整体回落,叠加台风影响华东地区需求,市场价格再现下跌;随后恐慌情绪得到释放,市场价格逐步企稳。总体来看,因各地需求释放节奏不一,加上资本市场对情绪的扰动加剧,行情走向变得扑朔迷离。对于下周市场走势,需要关注以下几方面的变化:宏观面,政策持续助力,但市场信心缺失,提振效应依然偏弱;供给面:粗钢日均产量持续回升,但钢厂利润空间受限,继续增产动力不强,后期供应量不会大幅增加;原料端:铁矿石高位震荡,废钢资源偏紧,焦炭供需博弈,钢厂生产成本很难大幅压降;需求端:进入9月份后,虽然刚需总体有所好转,但房地产行业没有走出颓势,需求强度不及预期。综合来看,在美联储继续加息的阴影下,资本市场反弹的动力不强;在需求没有放量之前,现货拉涨的情绪不高;在成本的支撑下,厂家退让的空间不大——所以国内建筑钢市暂难走出单边行情。基于此,我们对下周市场行情持中性评价——蓝色预警:多方博弈,震荡加剧。具体来说,西本钢材指数将在4200-4300元的区间运行。[文]西本特邀撰稿人2022/9/16

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2023-07-017月1日沙钢出台7月上旬建材价格政策

· 2023-07-017月1日行业要闻早餐

· 2023-07-01WTI原油周五收高1.1%

· 2023-07-01黄金期货周五收高0.6%

· 2023-07-01夜盘收盘焦煤涨超1%

· 2023-07-01BDI指数录得四周来最大周线跌幅

· 2023-07-01证监会同意4家房企再融资项目

· 2023-06-30中天钢铁7月上旬建材价格调整信息