西本要闻

[库存看市场]库存继续下降,钢价低位反弹

2022年07月30日08:01 来源:西本资讯

本周(7月25日—7月29日),西本钢材指数收在4280元/吨,周环比上行190元/吨。西本资讯监测的数据显示,截止7月29日,全国69个主要市场25mm规格三级螺纹钢平均价格为4299元/吨,周环比上涨145元/吨;高线HPB300φ6.5mm为4575元/吨,周环比上涨142元/吨。

本期,全国各地市场建筑钢材价格全面回升:其中,北方钢厂继续推涨,市场一路走高;南方期货提振士气,价格整体反弹。本周西本钢材指数大涨,成本指数回升,但前者涨幅更大,显示钢厂动态利润空间继续扩张;本周螺纹钢期货大幅抬升,对现货市场有带动作用。(下图为红色线条为钢材指数,蓝色线条为成本指数)

期货方面,本周黑色系主力合约继续上涨:铁矿再次突破,焦炭明显上行,热卷和螺纹双双大涨。其中,热卷2210合约周五夜盘收在4068元,较上周五夜盘3853元,上涨205元/吨;螺纹钢2210合约周五夜盘收在4103元/吨,较上周五夜盘3881元,上涨222元/吨;从全周走势情况看,原料端(铁矿石和焦炭)全面上移,成材端(热卷和螺纹)大幅跟涨。

回首本期,消息面相对中性,原料价格涨跌互现,螺纹现货整体反弹,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

据西本资讯监测库存数据显示:截至7月28日,沪市螺纹钢库存总量为55.8万吨,较上周减少4.24万吨,减幅为7.05%(见下图);目前库存量较上年同期(7月29日的51.55万吨)增加4.33万吨,增幅为8.4%。沪市螺纹钢库存连续六周下降,主要原因是多数贸易商暂停入库,加快出库。

本期,西本资讯监测的沪市线螺周终端采购量为1.02万吨,环比增加18.6%(见下图);本周上海工地需求复苏,终端日均采购量继续提升。对比历史数据,本周沪市线螺周终端采购量约为去年同期七成,表明上海地区需求仍在恢复。

本期西本钢材指数上涨,市场价格抬升:周一,小幅上涨;周二,盘整为主;周三,再次上探;周四,盘中追涨;周五,惯性回升。当下上海市场现状是:社会库存加快消化,需求保持平稳增长;商家心态明显转好,等待销量配合涨价。目前市场行情处于“回涨”状态,预计下周西本钢材指数波动向上。

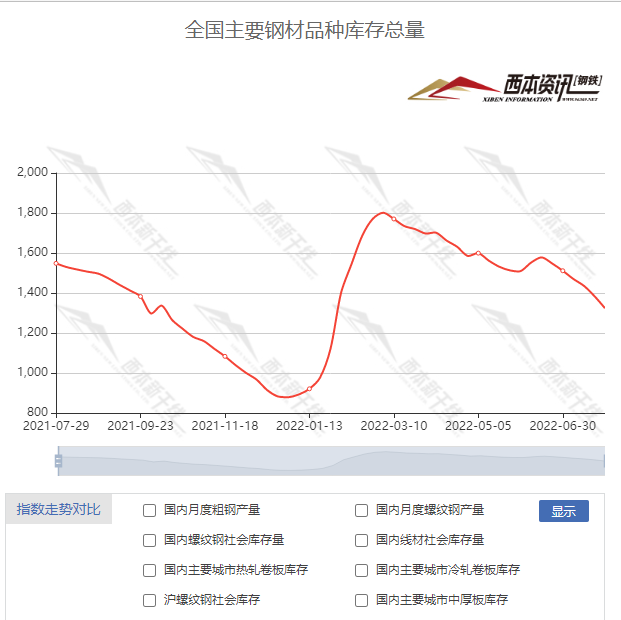

二、库存总结分析

本期全国35个主要市场样本仓库钢材总库存量为1323.74万吨,较上周减少60.61万吨,减幅为4.38%。主要钢材品种中,螺纹钢库存量为643.29万吨,环比上周减少41.27万吨,减幅为6.03%;线盘总库存量为135.91万吨,环比上周减少13.5万吨,减幅为9.04%;热轧卷板库存量为280.98万吨,环比上周减少2.64万吨,减幅为0.93%;冷轧卷板库存量为141.03万吨,环比上周减少0.82万吨,减幅为0.58%;中厚板库存量为122.53吨,环比上周减少2.38万吨,减幅为1.91%。

据西本资讯历史数据,当前库存总量较上年同期(2021年7月29日的1548.14吨)减少224.4万吨,减幅为14.49%。分品种看,本期五大品种库存均为下降。

本期社会库存连续第六周回落,另外,因多地钢厂加快出库,厂区库存也继续下降。

本周,华东区域建筑钢价格大幅反弹,各地涨幅不一。其中,山东、安徽、江苏和上海市场涨幅较大,福建和江西市场涨幅逊色。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流价格区间在3950-4250元/吨,环比上周五的有100-200元/吨的调高。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

7月已有62地发楼市新政

业内人士预计,下半年各地在因城施策框架下,政策宽松力度仍会持续加码,逐渐扭转当前供求观望状态。中指研究院指数事业部市场研究总监陈文静指出,截至7月24日,7月全国已有62省市发布政策超70次,政策出台频次较此前有所放缓。短期来看,房地产市场恢复稳定运行前,各地因城施策将持续,供需两端政策均仍有空间。

交通运输部:加快推进重点项目落地实施

交通运输部25日举行新闻发布会。据介绍,下一步,交通运输部将着力推动构建现代化、高质量的国家公路网。坚持服务国家重大战略和经济社会发展需要,以国家公路省际待贯通路段、瓶颈路段以及连接交通枢纽、陆路边境口岸公路等为重点,推动相应重点工程项目建设实施,畅通节点,补齐短板,尽快发挥路网整体效能。

7月中旬重点钢企粗钢日均产量下降

中钢协公布的最新数据,2022年7月中旬,重点统计钢铁企业共生产粗钢2037.89万吨、生铁1901.48万吨、钢材1994.73万吨。其中,粗钢日产203.79万吨,环比下降1.78%;生铁日产190.15万吨,环比下降0.73%;钢材日产199.47万吨,环比增长1.10%。 当旬末,钢材库存量1903.13万吨,比上一旬增加98.34万吨,增幅5.45%。比上月底增加208.27万吨,增幅12.29%;比上月同旬减少149.19万吨,减幅7.27%;比年初增加773.44万吨,增幅为68.47%;比去年同期增加411.35万吨,增幅为27.57%。

财政部:6月全国发行新增债券15765亿元

财政部:2022年6月,全国发行新增债券15765亿元,其中一般债券2041亿元、专项债券13724亿元。全国发行再融资债券3572亿元,其中一般债券2383亿元、专项债券1189亿元。合计,全国发行地方政府债券19337亿元,其中一般债券4424亿元、专项债券14913亿元。1-6月,全国发行新增债券40210亿元,其中一般债券6148亿元、专项债券34062亿元。全国发行再融资债券12292亿元,其中一般债券7169亿元、专项债券5123亿元。合计,全国发行地方政府债券52502亿元,其中一般债券13317亿元、专项债券39185亿元。

中国6月规模以上工业企业利润年率1%

国家统计局:1—6月份,全国规模以上工业企业实现利润总额42702.2亿元,同比增长1.0%,前值-6.50%。生产销售持续回升,营业收入实现较快增长。6月份,随着产业链供应链明显修复,规模以上工业增加值同比增长3.9%,企业营业收入增长8.6%,均连续两个月回升,较4月份的低点分别提高6.8和7.2个百分点,收入增速已接近近年平均水平,生产销售继续边际改善,企业效益逐步恢复。

中汽协:1-6月汽车制造业完成营业收入40892.8亿元

据中国汽车工业协会整理的国家统计局公布的数据显示,2022年1-6月,汽车制造业完成营业收入40892.8亿元,同比下降4.2%,比1-5月收窄4.8个百分点,占规模以上工业企业营业收入总额的比重为6.3%。

乘联会:7月第三周乘用车市场零售42.5万辆

乘联会数据显示,7月18-24日,乘用车市场零售42.5万辆,同比增长25%,环比上周增长27%,较上月同期下降9%;乘用车批发47.3万辆,同比增长47%,环比上周增长32%,较上月同期下降10%。7月1-24日,全国乘用车市场零售115.6万辆,同比去年增长19%,较上月同期下降10%;全国乘用车厂商批发124.2万辆,同比去年增长32%,较上月同期下降8%。

中共中央政治局召开会议

中共中央政治局7月28日召开会议,分析研究当前经济形势,部署下半年经济工作,审议《关于十九届中央第九轮巡视情况的综合报告》。会议强调,宏观政策要在扩大需求上积极作为。财政货币政策要有效弥补社会需求不足。用好地方政府专项债券资金,支持地方政府用足用好专项债务限额。货币政策要保持流动性合理充裕,加大对企业的信贷支持,用好政策性银行新增信贷和基础设施建设投资基金。要提高产业链供应链稳定性和国际竞争力,畅通交通物流,优化国内产业链布局,支持中西部地区改善基础设施和营商环境。

银保监会:全力落实稳住经济一揽子政策措施

7月25日,银保监会召开全系统2022年年中工作座谈会暨纪检监察工作(电视电话)座谈会,会议要求,要把稳定宏观经济大盘放在更加突出的位置,更好发挥金融逆周期调节作用,全力落实稳住经济一揽子政策措施。加强稳企纾困,主动做好餐饮、住宿、文旅、运输等行业企业接续融资安排。强化小微金融服务。开展涉企乱收费专项整治。引导加大对基础设施建设项目的金融支持力度。聚焦支持新市民安居乐业,推动创新金融产品服务。扩大出口信用保险覆盖范围。稳步落实金融业开放举措。

上半年我国交通固定资产投资超过1.6万亿元

7月28日,交通运输部举行新闻发布会,发布了上半年我国交通运输经济运行情况。交通运输部新闻发言人舒驰介绍,投资继续保持高位运行。上半年,完成交通固定资产投资超过1.6万亿元(16758亿元),同比增长6.7%。其中,公路完成投资12704亿元,同比增长9.7%;水路完成投资739亿元,同比增长4.7%。

国家发改委:下半年钢铁行业要继续压减粗钢产量

7月29日,中国钢铁工业协会第六届会员大会第四次会议在北京召开。会上,国家发改委产业司一级巡视员夏农发表了视频讲话。夏农表示,下半年,钢铁行业要继续勠力同心,推动行业高质量发展。一是严禁新增钢铁产能;二是继续压减粗钢产量;三是继续推动兼并重组;四是继续推进绿色低碳转型;五是加大国内铁矿开发。

中钢协:推进“基石计划”落地

7月29日,中国钢铁工业协会第六届会员大会第四次会议在北京召开。会上,中国钢铁工业协会党委书记、执行会长何文波介绍了钢铁行业下半年重点工作任务:一是加强行业自律,维护行业秩序;二是提高行业效率,以高效率实现行业的高效益;三是认真开展行业运行监测分析,促进产业链协同发展;四是推进“基石计划”落地,强化资源安全保障;五是抓基础谋突破,推进绿色低碳发展;六是强化产业生态协同,推动科技创新与产品应用;七是加快行业的国际化发展,谋求中国钢铁新的发展空间;八是落实行动方案,维护提升行业形象。

国家发展改革委召开推进有效投资重要项目协调机制第一次会议

会议指出,我国经济正处于企稳回升关键窗口,三季度至关重要。积极扩大有效投资是稳经济的重要支撑。加快推进重大项目建设是既利当前又利长远的重大部署。科学运用政策性开发性金融工具,是在坚持不搞大水漫灌、不超发货币的前提下,聚焦疏通卡点堵点采取的有效举措,既能为项目解决资本金不足的燃眉之急,又能更好引导银行等金融机构加大配套融资支持,加快推进项目建设,有助于保持投资稳定增长。

本周,宏观面消息偏中性,主要体现在:1、高层召开会议,部署下半年经济工作;2、稳定宏观经济大盘,银保监会表态发挥作用;3、企业效益逐步恢复,工业利润缓慢回升;4、6月新增债券发行加速,后期或会超强投放;5、积极扩大有效投资,加快推进重大项目建设;6、重点工程相继落地,交通投资保持高位;7、汽车制造业营收降幅收窄,七月乘用车零售增速放缓;8、政策宽松力度加码,地方不断推出楼市新政。

从本周宏观动向看,高层会议已经定调经济发展方向:宏观政策要在扩大需求上积极作为,财政货币政策要有效弥补社会需求不足,经济大省要勇挑大梁,有条件的省份要力争完成经济社会发展预期目标,支持刚性和改善性住房需求,保交楼、稳民生。正在和准备采取的措施也很具体:用好地方政府专项债券资金,货币政策要保持流动性合理充裕,积极促进出口、扩大进口。——随着各项政策的推进,三季度国内经济将走出二季度的颓势,对需求端形成利好。

从行业面看,国家发改委再次表态,下半年钢铁行业要继续压减粗钢产量,推动兼并重组并加大国内铁矿开发,这就意味着政策端将从需求(粗钢产量)和供给(国内矿开发)两方面发力,降低对进口铁矿石的依存度。另据中钢协数据,7月中旬,重点企业粗钢和生铁日均产量环比降幅放缓,而企业库存有所增加,预示着供需矛盾还需更多时间消化。因此,在政策窗口的指导下,在需求同比回落的大背景下,后期钢铁产量仍会受到抑制,供需错配下的价格波动会很频繁。

回首本周,期货强势上行,现货大幅跟涨,厂商携手共进,销量继续改善。从行情走势看,全国各地表现一致:在北方,钢厂大幅推高,库存转移顺畅;在南方,现货涨幅扩大,刚需有所复苏;南北市场趋势一致,价格呈现全面反弹。总体来看,原料涨跌分化,成本难以下跌;信心得到提振,行情走出颓势。

期货大幅反弹,现货涨幅扩大,需求总体回升,情绪逐步回暖,这是本周市场的主要特色;接下来,预计终端需求小幅增加,投机需求相对谨慎,资本市场区间反复,现货价格易涨难跌。可以看到,当前市场行情处于“拉升”阶段:钢厂积极推动,商家配合上扬,销量适时跟进,信心得到提振。

对于上海地区而言,市场现状是:钢厂回归强势,商家积极响应;价格走出颓势,销量有待更高。当前的利好因素是:供给维持低位,库存继续下降,需求环比回暖;利空因素主要有:复产替代减产,期货波动频繁,高温影响施工。笔者以为,本周钢价加速上涨,主因是期货反弹提振了信心,次因是需求逐步恢复,以及钢厂推波助澜。预计下周市场价格震荡向上,需要关注的是:供应的变化,期货的涨跌,成交的多少。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉

· 2024-09-129月12日唐山钢坯午报

· 2024-09-12央行公开市场实现净投放975亿元

· 2024-09-129月12日行业要闻早餐

· 2024-09-12波罗的海干散货运价指数上涨

· 2024-09-12周三夜盘收盘多数上涨