西本要闻

[库存看市场]库存维持增势,钢价整体抗跌

2022年01月15日07:49 来源:西本资讯

本周(1月10日—1月14日),西本钢材指数收在4980元/吨,周环比持平。西本资讯监测的数据显示,截止1月14日,全国69个主要市场25mm规格三级螺纹钢平均价格为4909元/吨,周环比上涨40元/吨;高线HPB300φ6.5mm为5118元/吨,周环比上涨31元/吨。

本期,全国各地市场建筑钢材价格继续分化:其中,东北基本稳定,西北、华北钢厂拉升;华东、华中、西南和华南市场震荡运行,起伏不大。本周西本钢材指数盘整,成本指数上行,表明钢厂及时利润空间被压缩;本周螺纹钢期货一度拉升,对现货市场有托举作用。

期货方面,本周黑色系主力合约相对强势:铁矿石冲高调整,焦炭高位震荡,热卷继续上涨,螺纹有所突破。其中,热卷2205合约周五夜盘收在4725元,较上周五夜盘上涨72元/吨;螺纹钢RB2205合约周五夜盘收在4613元/吨,较上周五夜盘上涨107元/吨;从全周走势情况看,原料端(铁矿石和焦炭)涨势难续,成材端(热卷和螺纹)高位受阻。

回首本期,消息面比较平静,原料价格上涨,螺纹现货抗跌,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

据西本资讯监测库存数据显示:截至1月13日,沪市螺纹钢库存总量为16.28万吨,较上周增加0.43万吨,增幅为2.71%;目前库存量较上年同期(1月14日的23.95万吨)减少7.67万吨,减幅为32.02%。本周库存增加,主要原因是供应稳步增加,需求维持下滑,但库存增速依然较慢。

本期,西本资讯监测的沪市线螺周终端采购量为1.28万吨,环比上周增加5.79%;本周终端采购量环比增加,主要原因是本周恢复五个工作日,如果平均到单日,环比仍有减少。从历史数据看,本期终端采购量偏低,预计后期还会下滑。

本期西本钢材指数波动很小,市场价格波动不大:周一,主流盘整,周二,小幅下调;周三,再次弱稳;周四,稳中有升;周五,上行乏力。当下上海市场现状是:社会库存增仓缓慢,终端需求继续趋弱;期货市场修复贴水,商家已有放假打算。目前市场行情处于“相持”状态,预计下周西本钢材指数波动有限。

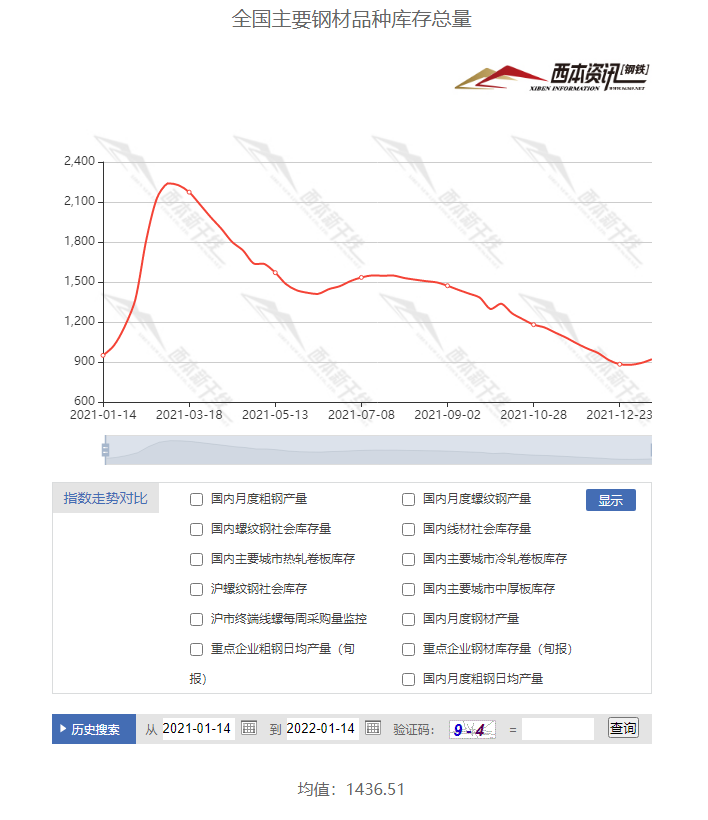

二、库存总结分析

本期全国35个主要市场样本仓库钢材总库存量为920.83万吨,较上周增加28.25万吨,增幅为3.16%。主要钢材品种中,本期螺纹钢库存量为372.13万吨,环比上周增加26.14万吨,增幅为7.56%;线盘总库存量为101.1万吨,环比上周增加0.27万吨,增幅为0.27%;热轧卷板库存量为219.62万吨,环比上周减少1.19万吨,减幅为0.54%;冷轧卷板库存量为121.25万吨,环比上周减少0.15万吨,减幅为0.12%;中厚板库存量为106.73吨,环比上周增加3.18万吨,增幅为3.07%。

据西本资讯历史数据,当前库存总量较上年同期(2021年1月14日的949.77吨)减少28.94万吨,减幅为3.05%。分品种看,本期螺纹、线材、中板库存继续增加,热卷、冷卷库存再次减少。

本周,华东区域建筑钢价格有稳有涨,其中,山东、安徽等地涨幅较大,其它地区稳中抬升。目前,安徽市场价格最高,江苏、上海、浙江市场价格接近,江西市场价格最低。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流价格区间在4580-4840元/吨,环比上周五波动30-60元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

一季度新增地方债发行规模将超7000亿元

2022年地方债发行大幕即将拉开。据梳理,截至1月9日,已有福建、陕西、山东、江苏、浙江等15个地区披露了一季度地方债发行计划,合计发行新增地方债7001.34亿元,发行再融资债券712.5亿元。

约2.25亿吨钢产能完成超低排放改造公示

1月10日,记者从中国钢铁工业协会第六届会员大会三次会议上获悉,截至2021年底,钢铁行业已有34家企业完成超低排放改造公示,合计约2.25亿吨钢产能。其中,23家完成全过程改造并公示,钢产能约1.41亿吨;11家企业完成部分超低排放改造和评估监测进展情况公示,钢产能约8400万吨。

国务院办公厅:积极保障大宗商品国内供给

国务院办公厅发布关于做好跨周期调节进一步稳外贸的意见,做好大宗商品进口工作,积极保障大宗商品国内供给。统筹保障大宗商品进口各环节稳定运行。加大对传统外贸企业、跨境电商和物流企业等建设和使用海外仓的金融支持;积极保障大宗商品国内供给。统筹保障大宗商品进口各环节稳定运行。支持金融机构在依法合规、风险可控前提下,利用普惠性金融政策,向符合条件的小微外贸企业提供物流方面的普惠性金融支持。暂免征收加工贸易企业内销税款缓税利息至2022年底,稳定加工贸易发展,减轻企业负担。

中国经济“开门稳”

2021年中国经济年度“成绩单”公布在即。专家预计,2021年我国GDP增速在8%左右,较好完成了预设增长任务。同时全年经济增长呈现前高后低特征,新的下行压力也在下半年显现。着力稳定宏观经济大盘,保持经济运行在合理区间,成为当前及今后一段时期经济工作的突出任务。一系列着眼于“稳”的政策举措日前相继出台。稳增长“组合拳”凝聚成力挺经济的强大合力,必将推动2022年中国经济平稳开局。

中国12月新增人民币贷款11300亿元

中国12月新增人民币贷款11300亿元,预估为12500亿元,前值为12732亿元。2021年全年人民币贷款增加19.95万亿元,同比多增3150亿元。12月货币供应量M2同比增加9%,预估为8.6%,前值为8.5%。12月社会融资规模增量2.37万亿元,预估为24008亿元,前值为26141亿元。

统计局:12月PPI同比上涨10.3%

2021年12月份,全国工业生产者出厂价格同比上涨10.3%,环比下降1.2%;工业生产者购进价格同比上涨14.2%,环比下降1.3%。2021年全年,工业生产者出厂价格比上年上涨8.1%,工业生产者购进价格上涨11.0%。

中汽协:2022年我国汽车新车销量将达到2750万辆

中国汽车工业协会预测表示,2022年,我国汽车新车销量将达到2750万辆,同比增长5%左右。其中乘用车销量2300万辆,同比增长7%;商用车销量450万辆,同比下降6%;新能源汽车销量将达到500万辆,同比增长42%,市场渗透率有望超过18%。

中国300城“卖地”收入6年来首降

中指研究院日前公布的数据显示,2021年全年,全国300城市成交各类用地20.2亿平方米,同比下降17.1%;出让金总额为5.6万亿元,同比下滑9%。这是自2015年以来300城土地出让收入首次同比下降。该机构数据显示,自2015年以来,300城市土地出让收入从2.18万亿元逐年上升至2020年的5.98万亿元。

多重信号释放 钢铁行业兼并重组提速升级

从已经出炉的《“十四五”原材料工业发展规划》到即将出台的《关于促进钢铁工业高质量发展的指导意见》《钢铁行业碳达峰实施方案》,再到日前举行的中央企业负责人会议,多个部门释放的信号显示,钢铁行业兼并重组将提速升级。《经济参考报》记者获悉,下一步钢铁行业将加强补齐钢铁行业技术短板,积极组织推进资源保障“基石计划”,坚决打破市场分割,加大行业兼并重组力度,培育专业化领航企业。

一线城市新年房贷调查

走访北京地区多家银行支行网点发现,在房贷利率方面,北京地区各银行的房贷利率保持不变,首套在LPR基础上上浮55个基点,即5.2%;二套上浮105个基点,即5.7%。在额度方面,银行个贷部门工作人员均表示,目前房贷额度充足,去年存量的按揭贷款已陆续放款。目前,广州房贷利率已经进入“5”时代,与北京、上海保持一致。

1月上旬重点钢企粗钢日均产量下降

据中国钢铁工业协会统计数据显示,2022年1月上旬重点钢企生铁日均产量175万吨,旬环比下降7.22%;重点钢企粗钢日均产量196.66万吨,旬环比下降6%;重点钢企钢材日均产量188.70万吨,旬环比下降3.76%。2022年1月上旬重点钢铁企业钢材库存量为1292.24万吨,旬环比增加162.55万吨,增幅14.39%;比上月同旬减少42.01万吨,减幅3.15%;比去年同期减少10.46万吨,降幅0.80%。

2021年我国钢材累计出口量为6689.5万吨

据海关总署统计:2021年12月份国内钢材出口量502.6万吨,同比增长3.6%,环比增长15.2%;1-12月国内钢材累计出口量为6689.5万吨,同比增长24.60%。2021年12月份国内钢材进口量100.1万吨,同比下降26.93%,环比下降29.71%;1-12月国内钢材累计进口量为1426.8万吨,同比下降29.50%。2021年12月份国内铁矿砂及其精矿进口量8607.4万吨,同比下降11.03%,环比下降17.99%;1-12月累计进口量112431.5万吨,同比下降3.90%。

本周,宏观面消息相对中性,主要表现在:1、政策托底措施频出,中国经济预计“开门稳”;2、地方债发行大幕拉开,一季度规模将超7000亿;3、12月新增贷款环比减少,全年贷款投放量创新高;4、工业经济运行增速放缓,12月PPI环比降速;5、300城土地出让减少,卖地收入6年来首降;6、一线城市调查,新年房贷额度充足。

从行业面看,政策基调很明确:近期,国务院办公厅发布关于做好跨周期调节进一步稳外贸的意见,强调积极保障大宗商品国内供给,统筹保障大宗商品进口各环节稳定运行——表明大宗商品的供应会得到保障。具体措施方面,工信部即将出台《关于促进钢铁工业高质量发展的指导意见》和《钢铁行业碳达峰实施方案》,加大行业兼并重组力度,积极组织推进资源保障“基石计划”。另外,从中钢协数据看,1月上旬重点钢企粗钢日均产量没有延续去年12月下旬的激增态势,环比再次下降;海关数据显示,2021年度我国钢材进出口数量同比一增一减——预计后期钢铁产量受抑制的同时,进出口政策还有调整的空间。

回首本周,期货顽强回升,现货表现不一,钢厂推波助澜,商家被动而为。从行情走势看,全国各地走势分化:在北方,冬储基本落地,钢厂继续推高;在南方,需求保持颓势,市场跟涨乏力;南北市场有稳有涨,区域价差不增反降。总体来看,北方刚需退场,钢厂拉升价格;南方供强需弱,无意大幅空涨。本周黑色系期货冲高调整,现货市场反应迟钝,原料价格延续强势,终端需求处于低位,贸易商持消极态度。

期货拉升,现货被动,原料上行,需求下降,这是本周市场的主要特色;接下来,预计终端需求继续下滑,投机需求高位观望,资本市场还有起伏,现货市场难有作为。可以看到,当前钢价趋向“休市”阶段:供给回升,需求走低,厂家托举,商家犹豫。

对于上海地区而言,市场行情波动收窄:期货拉高,现货试探;需求不济,无力大涨。当前的利好因素主要有:原料价格更高,钢厂不改强势,库存尚未泛滥;利空因素主要是:多数工程收尾,需求处于低位,投机气氛不佳。笔者以为,本周钢价整体抗跌,更多是受到期货市场的带动,叠加厂家的推动,已经失去成交量的配合。预计下周上海市场继续区间整理,需要关注的是:政策的扰动,期货的变动,库存的增速。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉

· 2024-09-129月12日唐山钢坯午报

· 2024-09-12央行公开市场实现净投放975亿元

· 2024-09-129月12日行业要闻早餐

· 2024-09-12波罗的海干散货运价指数上涨

· 2024-09-12周三夜盘收盘多数上涨