西本要闻

[库存看市场]供需依然双弱,钢价试探新低

2021年11月20日07:04 来源:西本资讯

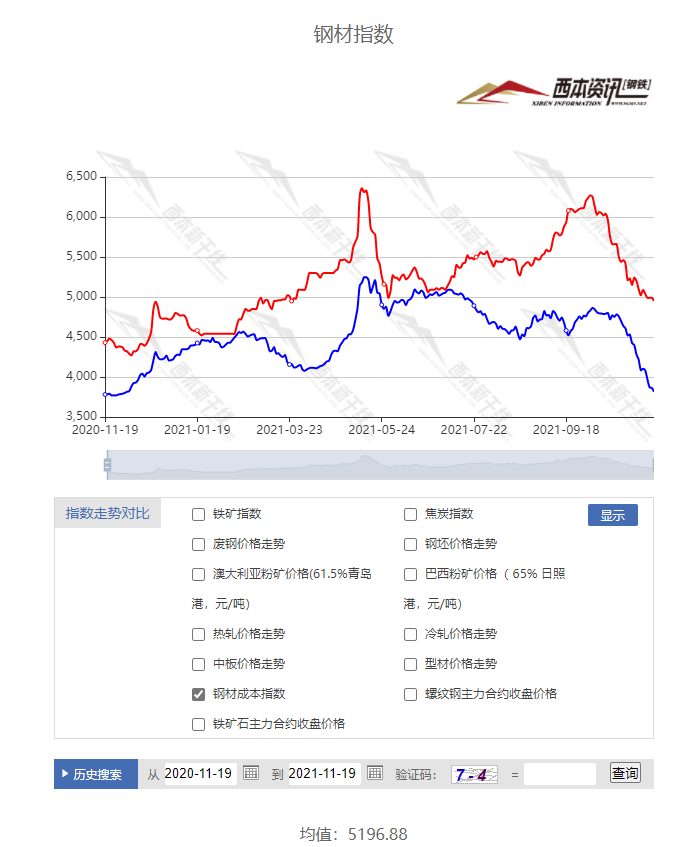

本周(11月15日—11月19日),西本钢材指数收在4950元/吨,周环比下跌140元。西本资讯监测的数据显示,截止11月19日,全国61个主要市场25mm规格三级螺纹钢平均价格为4832元/吨,周环比下跌142元/吨;高线HPB300φ6.5mm为5088元/吨,周环比下跌144元/吨。

本期,全国各地市场建筑钢材价格继续下跌,但部分区域跌幅环比收缩:其中,华北、东北、西北需求偏少,钢厂挺价,跌幅缩小;华东、华中、西南和华南市场成交各异,情绪波动,震荡下行。本周西本钢材指数下跌,成本指数再跌,且后者幅度更大,表明钢厂理论利润得到修复;本周螺纹钢期货低位回升,对现货市场影响偏向积极。

期货方面,本周黑色系主力合约区间整理:铁矿石跌后回涨,焦炭波动加剧,热卷一度下探,螺纹低位反弹。其中,热卷2201合约周五夜盘收4554元,较上周五夜盘下跌131元/吨;螺纹钢RB2201合约周五夜盘收在4371元/吨,较上周五夜盘上涨159元/吨;从全周走势情况看,原料端(铁矿石和焦炭)遇到支撑,成材端(热卷和螺纹)涨跌不一。

回首本期,消息面利空不多,原料市场跌幅扩大,螺纹现货走势不佳,当前行业面出现什么变化?后期钢价走势如何?一起看看西本资讯监控到的相关库存数据,再具体分析。

一、上海市场分析

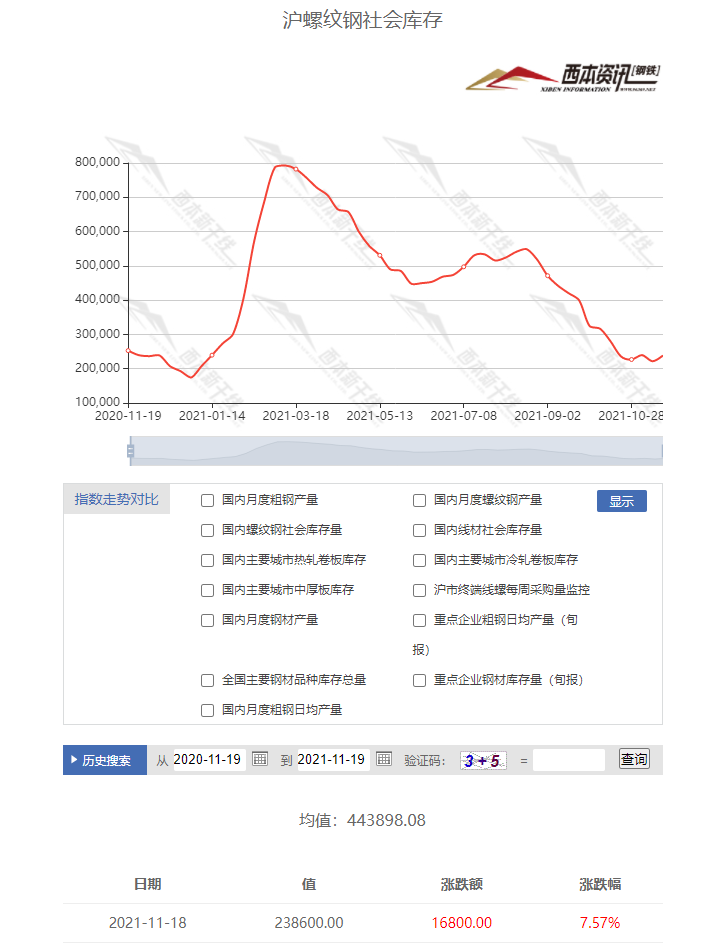

据西本资讯库存监测数据显示:截至11月18日,沪市螺纹钢库存总量为23.86万吨,较上周增加1.68万吨,增幅为7.57%,这是上海地区库存继上周减仓后,再次增仓;目前库存量较上年同期(11月19日的25.28万吨)减少1.42万吨,减幅为5.49%。本周库存回升,主要原因是外地资源集中到货,加之需求环比没有放大。

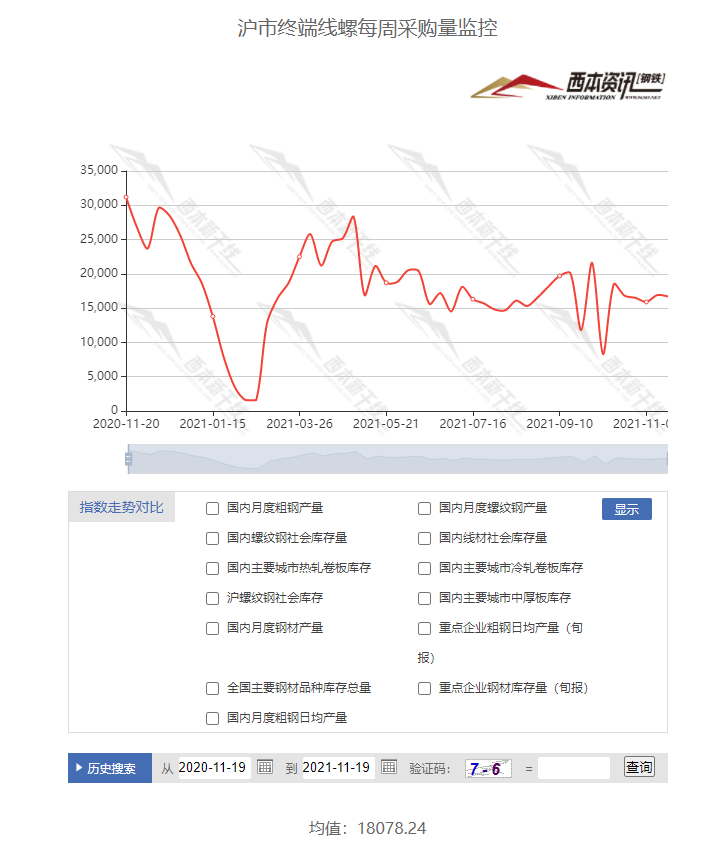

本期,西本资讯监测的沪市线螺周终端采购量为1.67万吨,环比上周减少1.18%;本周终端采购量环比下降,主要原因是价格持续下跌,工地备货积极性下降。从历史数据看,本期终端采购量仍处于较低水平,预计后期略有波动。

本期西本钢材指数下跌,市场价格向下:周一,整体下跌;周二,继续走低;周三,跌后趋稳;周四,盘中松动;周五,跌后求稳。当下上海市场现状是:社会库存由降转升,终端需求环比不增;期货市场起落频繁,商家加快出货步伐。目前市场行情处于“修复”状态,预计下周西本钢材指数会有反复。

二、库存总结分析

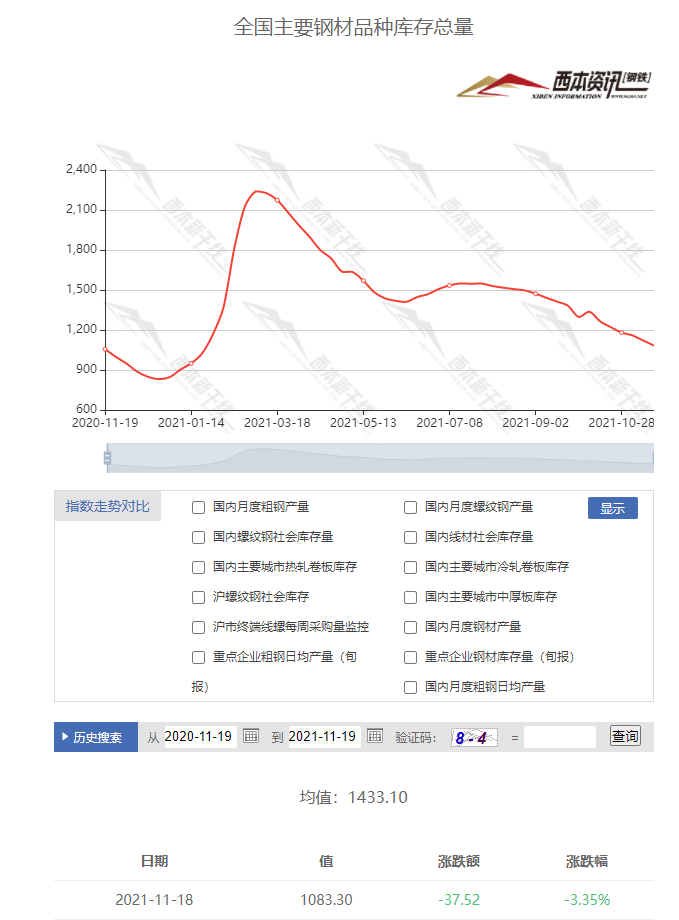

本期全国35个主要市场样本仓库钢材总库存量为1083.30万吨,较上周减少37.52万吨,减幅为3.35%。主要钢材品种中,本期螺纹钢库存量为476.15万吨,环比上周减少28.72万吨,减幅为5.69%;线盘总库存量为136.41万吨,环比上周减少4.58万吨,减幅为3.25%;热轧卷板库存量为241.02万吨,环比上周减少3.75万吨,减幅为1.53%;冷轧卷板库存量为123.15万吨,环比上周减少1.32万吨,减幅为1.06%;中厚板库存量为106.57吨,环比上周增加0.85万吨,增幅为0.80%。

据西本资讯历史数据,当前库存总量较上年同期(2020年11月19日的1056.82吨)增加26.48万吨,增幅为2.5%。分品种看,本期中厚板库存小幅增加,螺纹、线材、热卷、冷卷库存减少。

本周,华东区域建筑钢价格继续下跌,区域价差维持,其中,山东、江西和福建市场跌幅不大,其他市场跌幅接近。目前,安徽和江苏市场价格较高,江西市场价格最低,二者差距300元/吨。截至周五,以各地西本优质品为参照物,华东市场螺纹钢主流价格区间在4450-4750元/吨,环比上周五下跌100-150元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

1—10月份全国固定资产投资增长6.1%

1—10月份,全国固定资产投资(不含农户)445823亿元,同比增长6.1%;比2019年1—10月份增长7.8%,两年平均增长3.8%。其中,民间固定资产投资254462亿元,同比增长8.5%。从环比看,10月份固定资产投资(不含农户)增长0.15%。

1—10月全国房地产开发投资同比增长7.2%

1—10月份,全国房地产开发投资124934亿元,同比增长7.2%;比2019年1—10月份增长14.0%,两年平均增长6.8%。其中,住宅投资94327亿元,增长9.3%。

10月各线城市新建商品住宅和二手住宅销售价格同比涨幅继续回落

据测算,10月份,一线城市新建商品住宅和二手住宅销售价格同比分别上涨5.0%和6.7%,涨幅比上月分别回落0.3和1.0个百分点。二线城市新建商品住宅和二手住宅销售价格同比分别上涨3.7%和2.5%,涨幅比上月分别回落0.4和0.5个百分点。三线城市新建商品住宅和二手住宅销售价格同比分别上涨1.8%和1.0%,涨幅比上月分别回落0.5和0.4个百分点。

统计局:10月我国粗钢产量为7158万吨

10月我国钢材产量为10174万吨,同比减少14.9%;1—10月产量为112235万吨,同比增长2.8%。10月我国粗钢产量为7158万吨,同比减少23.3%;1—10月产量为87705万吨,同比减少0.7%。10月我国生铁产量为6303万吨,同比减少19.4%;1—10月产量为73407万吨,同比减少3.2%。1-10月我国粗钢、生铁和钢材产量分别为87705万吨、73407万吨和112235万吨,分别同比下降0.7%、下降3.2%和增长2.8%。

11月上旬重点钢企粗钢日均产量179.95万吨

据中国钢铁工业协会统计数据显示,2021年11月上旬重点钢企粗钢日均产量179.95万吨,旬环比增加6.42万吨,增长3.70%,同比下降16.15%。2021年11月上旬重点钢铁企业钢材库存量为1350.68万吨,旬环比增加66.19万吨,上升5.15%;比上月底增加66.19万吨,上升5.15%;比年初增加188.58万吨,上升16.23%;比去年同期增加65.95万吨,上升5.13%。

发改委:1-10月共审批核准固定资产投资项目70个

国家发改委新闻发言人孟玮表示,1―10月,国家发展改革委共审批核准固定资产投资项目70个,总投资4954亿元,其中审批52个项目,核准18个项目。

11月份以来新增专项债发行速度低于预期

中国财政学会绩效管理专委会副主任委员张依群表示,11月份上半月新增专项债券发行速度明显放缓,发行进度和前几个月相比形成较大反差。原因有四个方面:一是受季节性因素影响,我国北方大部分地区进入冬季,项目施工进度减缓或停滞;二是专项债券项目储备不足;三是受项目调整影响,部分专项债券项目较前期有所变化,导致部分债务资金未能按进度使用;四是全年专项债券发行任务也要根据项目需求,而非必须完成。

李克强:坚持不搞“大水漫灌”

李克强出席世界经济论坛全球企业家特别对话会。李克强表示,中国作为世界最大发展中国家,经济长期向好的基本面没有改变。中国的市场主体已经增长到1.5亿,带动了7亿多人就业,这是中国经济的韧性和活力所在,也有力支撑了就业的基本盘。我们将稳定宏观经济运行,坚持不搞“大水漫灌”,继续面向市场主体需求制定实施宏观政策,适时出台实施更大力度的组合式减税降费举措,深化放管服改革,更大激发市场主体活力和发展内生动力,帮助市场主体特别是量大面广的中小微企业渡过难关。

乘联会:11月第二周的总体狭义乘用车市场零售同比下降23%

乘联会:11月第一周总体狭义乘用车市场零售达到日均3.9万辆,同比下降18%,相对今年10月的第一周降6%。11月第二周的总体狭义乘用车市场零售达到日均4.6万辆,同比下降23%,相对今年10月的第二周基本持平,表现相对平稳。由于10月的生产改善明显,11月的零售回升应该较明显,但目前的回升速度还是不快,但与2019年的状态相近,也是较好的表现。

10月份16省份粗钢产量环比下降

国家统计局数据显示,2021年10月全国粗钢产量7158.35万吨,其中,有16省份粗钢产量环比下降。分省份数据来看,10月河北省粗钢产量仍居全国第一,为1515.66万吨,同比降27.67%,环比降9.51%;江苏省次之,粗钢产量为903.01万吨,同比降17.44%,环比增15.43%;山西省粗钢产量位列全国第三,为556.24万吨,同比降4.39%,环比增6.57%。

央行:目前房地产市场风险总体可控

央行发布2021年第三季度中国货币政策执行报告。报告指出,目前房地产市场风险总体可控,房地产市场健康发展的整体态势不会改变。坚持不将房地产作为短期刺激经济的手段,坚持稳地价、稳房价、稳预期,保持房地产金融政策的连续性、一致性、稳定性,实施好房地产金融审慎管理制度,加大住房租赁金融支持力度,配合相关部门和地方政府共同维护房地产市场的平稳健康发展,维护住房消费者的合法权益。

银保监会:房地产合理贷款需求得到满足

银保监会称,房地产合理贷款需求得到满足。10月末,银行业金融机构房地产贷款同比增长8.2%,整体保持稳定。个人住房贷款中90%以上用于支持首套房,投向住房租赁市场的贷款同比增长61.5%。

本周,宏观面消息多空交织,主要表现在:1、总理再次表态,坚持不搞“大水漫灌”;2、前10月经济运行平稳,固定资产投资增速放缓;3、房地产行业受到压制,核心指标环比下降;4、各线城市楼市需求趋缓,房价同比涨幅继续回落;5、专项债券项目储备不足,11月上半月新增专项债券发行速度放缓;6、乘用车市场不温不火,11月前两周销量同步下降;7、货币政策把握适度,房地产合理贷款需求得到满足。

从行业面看,政策调节取得了预期效果:据国家统计局数据,10月我国粗钢产量为7158万吨,同比减少23.3%;1-10月产量为87705万吨,同比减少0.7%。10月我国生铁产量为6303万吨,同比减少19.4%;1-10月产量为73407万吨,同比减少3.2%。对比历史数据,粗钢月度产量已经连续5个月下降,并创下2019年2月份以来新低,粗钢日均产量则创下2017年12月以来最低。持续减产效应发酵后,前10月份粗钢累计产量已经实现同比下降,当月有16省份粗钢产量环比减少——只要保持这样的生产节奏,就能完成年初高层锚定的粗钢压减任务。不过,在供应量缩减的同时,中钢协统计的11月上旬重点钢铁企业钢材库存量环比和同比均呈现增势,表明钢厂产销不再那么顺畅,仍然需要警惕原料价格下行之后,一些厂家的扩产冲动。

回首本周,期货低位整理,现货震荡下行,钢厂无力托举,市场预期谨慎。从行情走势看,全国各地均有下跌:在北方,市场继续下调,钢厂被动调低;在南方,期货起伏频繁,价格整体走弱;南北市场相互影响,资源跨区域流动加快。总体来看,北方需求更弱,钢厂压力增加;南方供应平缓,部分厂库增仓。本周黑色系期货表现各异,现货市场跌跌歇歇,原料价格仍有走低,中间需求观望为主,商家心态亟待恢复。

期货几度上下,现货降价出货,厂家跌势放缓,需求难以放大,这是本周市场的主要特色;接下来,预计终端需求维持现状,投机需求见机行事,资本市场还有反复,钢厂“托举”意愿更强。可以看到,当前钢价处于“寻底”阶段,供给受到抑制,原料价格走低,成交各地分化,厂商博弈加剧。

对于上海地区而言,市场仍未明确方向:期货下行,现货更弱;期货回升,现货支撑。当前的利好因素主要有:商家被动跌价,厂家有意托市,刚需尚未大降;利空因素主要是:外地资源流入,期货深度贴水,生产成本下移。笔者以为,本周钢价震荡走低,更多是受到资本市场的引导,原料价格下行是助推因素。预计下周上海市场价格低位探涨,需要关注的是:供应的强度,期货的变化,需求的韧性。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉

· 2024-09-129月12日唐山钢坯午报

· 2024-09-12央行公开市场实现净投放975亿元

· 2024-09-129月12日行业要闻早餐

· 2024-09-12波罗的海干散货运价指数上涨

· 2024-09-12周三夜盘收盘多数上涨