西本要闻

2021年2月钢铁PMI显示: 钢铁市场有所回升 供需两端同步改善

2021年02月28日15:00 来源:西本资讯

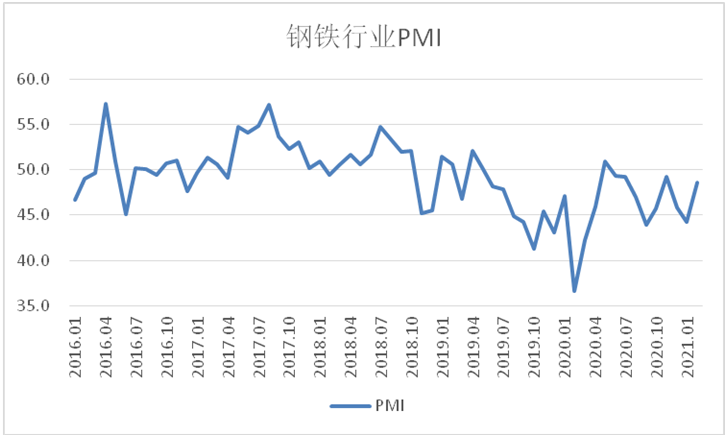

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI来看,2月份为48.6%,环比上升4.3个百分点,表明在春节因素影响下,钢铁市场仍有所回升。分项指数显示,国内钢材需求节后趋于改善,国外需求继续增加,钢厂生产明显上升,社会库存加快累库,原材料价格持续走高,钢价震荡上行。预计3月份,国内市场供需两端趋强运行,去库速度明显,钢材价格震荡上行,铁矿石价格持续高位运行。

图1 2016年以来钢铁行业PMI指数变化情况

一、2月份钢铁行业市场分析

(一)钢材需求趋于改善

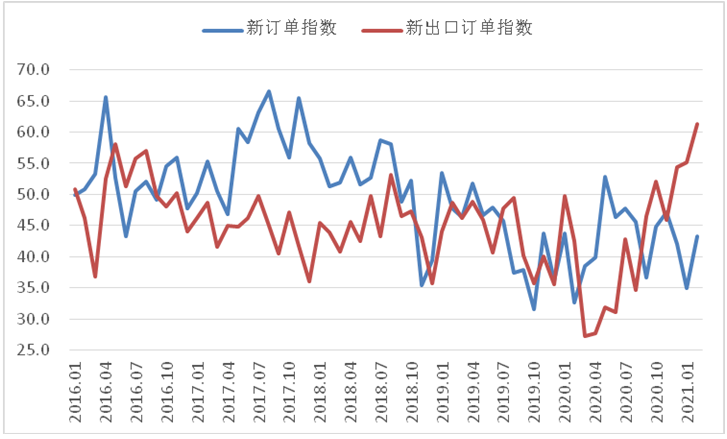

2月份,随着春节假期结束,经济运行逐步回归正常,基建开始逐步发力,加上钢铁行业“金三银四”传统旺季即将到来,国内钢铁市场需求趋于改善,钢贸商订货回暖。新订单指数为43.3%,环比上升8.3个百分点。外部需求方面,随着各主要经济体疫情防控力度加大,财政刺激政策不断推出,其经济持续恢复,带动钢铁需求上升,我国钢材出口量继续增加。新出口订单指数为61.4%,环比上升6.2个百分点,连续4个月环比上升。

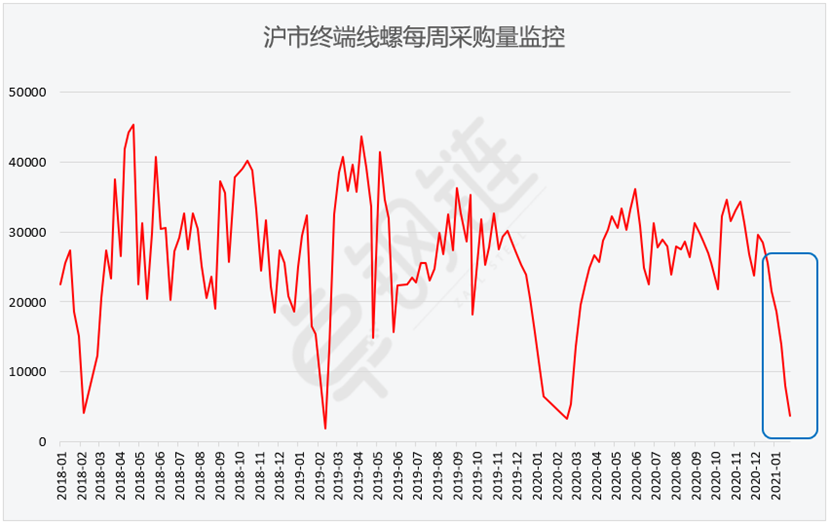

但国内终端需求尚未完全启动。据上海卓钢链了解,虽然市场价格震荡上行,但终端尚未恢复施工,因此短期内市场多以贸易间流通为主。从监测的沪市终端线螺采购数据来看,2月份终端日均采购量环比下降87.92%,成交急剧萎缩。预计3月份终端需求释放后,钢铁需求将进一步回升。

图2 2016年以来新订单指数、新出口订单指数变化情况

图3 2018年1月以来沪市终端线螺每周采购量监控变化情况

(二)钢厂生产明显上升

2月份,虽然春节假期对生产有一定影响,但今年由于各地纷纷提倡“就地过年”,春节假期间钢铁行业高炉开工率高于往年,节后企业复工也快于往年,加上部分钢铁企业完成超低排放改造,环保限产影响也有所减弱,在多个因素共同作用下,2月钢厂生产有所上升。生产指数为54.7%,环比上升6.0个百分点。据中钢协数据估算,本月中旬平均日产粗钢290.08万吨,环比增长2.04%;生铁245.33万吨,环比增长2.47%。两项日均产量均创历史新高。

生产上升带动了原材料采购量和库存的上升,采购量指数为51.5%,环比上升6.9个百分点;原材料库存指数为46.4%,环比上升4.1个百分点。同时在“就地过年”政策下,钢铁就业相对稳定,从业人员指数为47.8%,环比上升1.0个百分点。

图4 2016年以来生产指数、采购量指数、进口指数和原材料库存指数变化情况

(三)钢材库存向下游转移

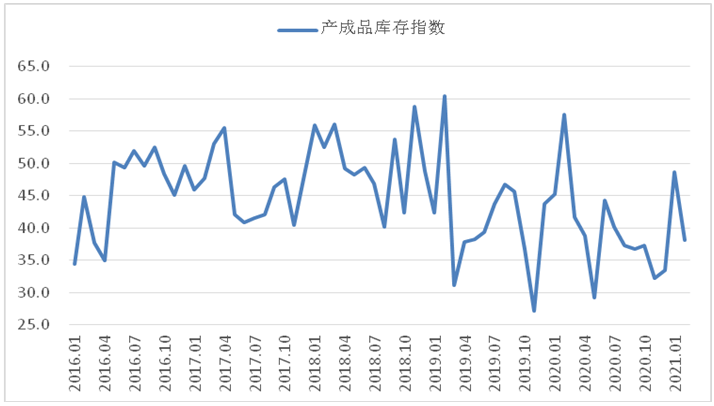

3月份,由于市场预期钢市旺季即将到来,下游行业用钢需求蓄势待发,钢贸商加大了采购力度,钢厂库存相应减少,逐步向社会库存转移。产成品库存指数为38.1%,环比下降10.6个百分点。

社会库存明显增长,5大品种库存均呈上升走势。据中钢协统计,2月中旬,20个城市5大品种钢材社会库存1479万吨,比上一旬增加345万吨,比年初增加749万吨。分品种来看,螺纹钢库存781万吨,环比增加222万吨;线材库存280万吨,环比增加76万吨;热轧卷板库存167万吨,环比增加12万吨;冷轧卷板库存123万吨,环比增加18万吨;中厚板库存128万吨,环比增加17万吨。

图5 2016年以来产成品库存指数变化情况

(四)节后钢价震荡走高

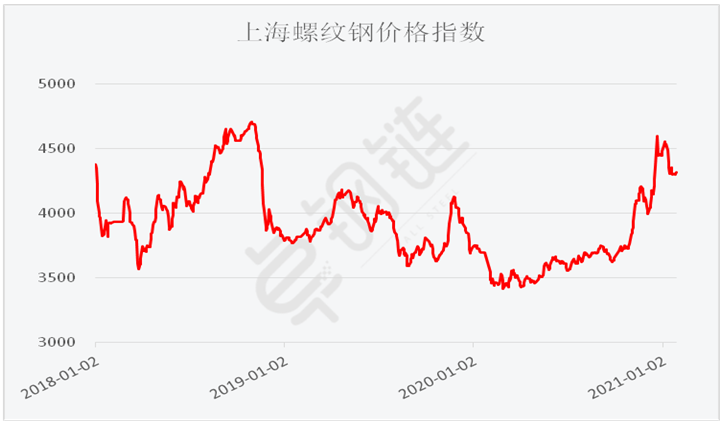

2月份上半月,由于市场需求收缩,钢材市场操作基本停滞,钢价报价也基本稳定。节后受需求预期、宏观面宽松和外部经济复苏刺激等影响,钢价持续走高。卓钢链数据显示,2月1日上海螺纹钢指数为4315元/吨,到2月4日指数变动至4308元/吨,并持稳在该水平直到2月10日。2月18日,价格直接涨至4528元/吨,之后价格震荡上升,25日上海螺纹钢指数为4603元/吨。预计3月份,随着钢材需求继续好转,价格将继续保持震荡上升态势。

图6 2018年以来上海螺纹钢价格指数变化情况

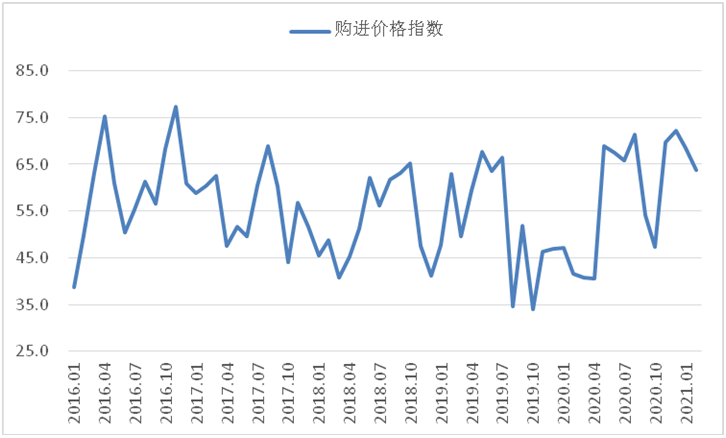

(五)原材料价格继续较快上升

2月份,原材料市场保持强势运行,企业炼钢成本进一步增加。购进价格指数为63.7%,环比下降4.8个百分点,连续4个月运行在60%以上的高位,表明原材料价格持续较快上升。铁矿石方面,价格呈现震荡上升态势,从2月初开始震荡上行,26日普式62%铁矿石指数为176.65美元/吨,逼近历史最高,单月上涨20.6元/吨。其他原材料方面,河北地区普碳方坯价格为4290元/吨,较上月末上升480元/吨;山东地区废钢价格为2830元/吨,较上月末上升120元/吨;安徽地区63-64品味酸性干基铁精粉价格为1460元/吨,较上月末上升80元/吨;山西地区二级焦炭价格2590元/吨,较上月末持平。

图7 2016年以来购进价格指数变化情况

(六)资金持续保持宽松

据央行数据,1月份人民币贷款增加3.58万亿元,同比多增2252亿元。1月份社会融资规模增量为5.17万亿元,比上年同期多1207亿元。1月末M2同比增长9.4%,增速比上月末低0.7个百分点,比上年同期高1个百分点;M1同比增长14.7%,增速分别比上月末和上年同期高6.1和14.7个百分点;M0同比下降3.9%。当月净投放现金5310亿元。从信贷数据来看,2021年1月国内货币流动性继续保持良好,短期对商品市场提供有效支撑。此外,目前国内疫情防控稳定,市场复工复产有序推进,结合良好的资金环境,整体经济恢复有望。再加上全球同样处于大宽松时代,整体商品市场或将易涨难跌。

二、后市展望

(一)钢铁需求预计加快回升

随着天气逐步回暖以及经济回归正常运行,钢市预计迎来“金三银四”传统旺季,钢铁需求加快回升。国内需求方面,进入3月份后基建工程陆续开工,房地产业对钢材市场带动作用依然较强,钢材需求将有稳定支撑。汽车制造业、装备制造业、电气机械制造业等用钢大户也保持较好增长势头,对钢材需求将继续释放。国外需求方面,当前国外主要经济体都处于复苏进程,钢铁需求预计稳中有增,为我国钢铁行业贡献一定增量。企业对后市也持有乐观态度,2月生产经营活动预期指数为61.1%,环比上升4.3个百分点,为近7个月以来新高。

(二)钢厂生产继续上升

2月份钢铁日均产量虽创历史新高,但结合市场需求、库存转移情况以及钢材市场价格来看,生产仍有上升空间。春节期间社会库存虽然有所上升,但相比于往年,累库情况并未超出市场预期,因此库存对钢厂生产并不会有明显抑制作用。随着3月份钢铁行业旺季到来,钢材需求短期内上升,加上十四五规划预计在长期内带动钢铁需求增长,利好于钢铁企业加大生产。预计3月份钢厂生产继续上升,或将再创日均产量新高。

(三)铁矿石价格短期内难以下行

3月份,澳洲和巴西面临飓风多雨季节,其铁矿石生产运输存在不确定性,加上巴西目前疫情仍比较严峻,因此国际主要矿商3月发货量大幅增长的概率较小,而国内开始进入生产旺季,矿石需求增加,此消彼长下供需缺口或有所扩大。同时世界主要经济体陆续复苏,铁矿石需求相应上升。此外,由于美国1.9万亿财政刺激法案加快推进,全球通胀预期上升,在此背景下大宗商品包括钢材和铁矿石价格存在加强的上涨压力,因此铁矿石价格高位运行短期难以下行。

综合来看,2月份,国内钢材市场有所回升,市场需求改善,钢厂生产上升,库存向下游转移,原材料和产成品价格上升。预计3月份,市场供需两端趋强运行,去库速度加快,钢材价格震荡上行,铁矿石价格继续高位运行。(任何转载,必须与中国物流与采购联合会钢铁物流专业委员会取得联系,未经许可,任何单位或者个人不得转载本文)

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉

· 2024-09-129月12日唐山钢坯午报

· 2024-09-12央行公开市场实现净投放975亿元

· 2024-09-129月12日行业要闻早餐

· 2024-09-12波罗的海干散货运价指数上涨

· 2024-09-12周三夜盘收盘多数上涨