行业PMI

1月钢铁PMI显示: 国内需求持续走弱,成本压力继续增大

2021年01月31日09:33 来源:西本资讯

1月钢铁PMI显示:

国内需求持续走弱,成本压力继续增大

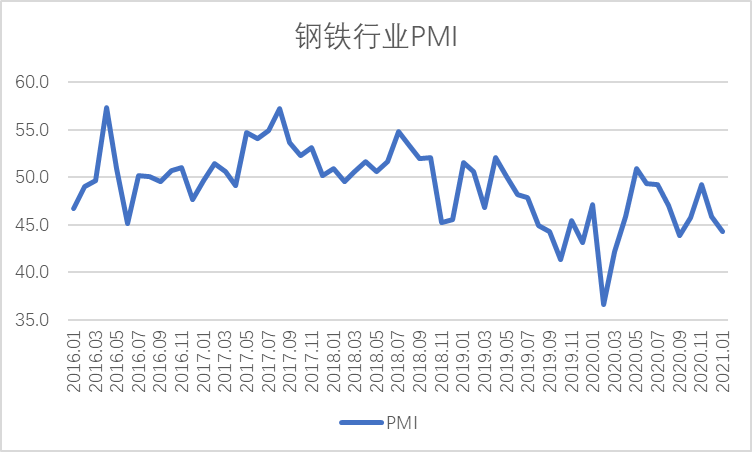

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI来看,1月份为44.3%,环比下降1.5个百分点,钢铁行业运行小幅下行。分项指数显示,国内钢材需求趋于谨慎,而国外需求有所回升,钢厂生产小幅上升,原材料采购量下降,累库速度加快,原材料价格持续走高。预计2月份,国内市场供需两端继续偏紧运行,而钢材出口有望继续上升,钢材价格小幅震荡。

图1 2016年以来钢铁行业PMI指数变化情况

一、1月份钢铁行业市场分析

(一)国内钢材需求持续下降

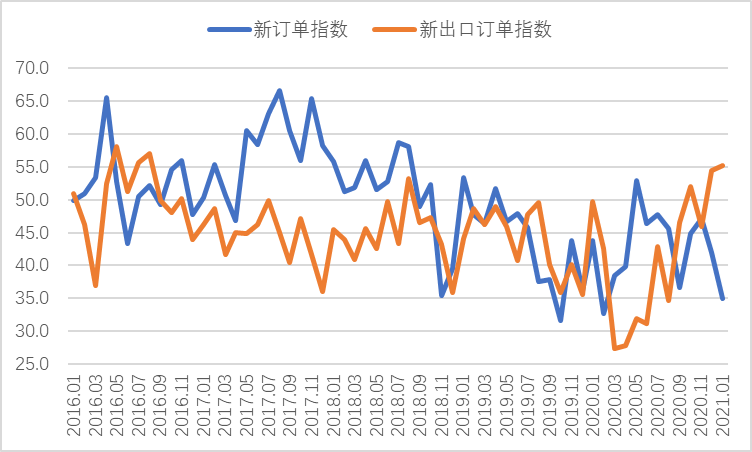

1月份,随着天气进一步转冷,加上春节临近,整体需求随着冬季深入而进一步下降。当前国内钢材市场需求偏弱,新订单指数为35.0%,环比下降7.0个百分点。而国外主要经济体为了应对疲软的经济,以欧美发达国家为首的许多国家推进财政刺激政策,带动了相关钢材需求,我国钢材出口量持续上升。新出口订单指数为55.2%,环比上升0.8个百分点。

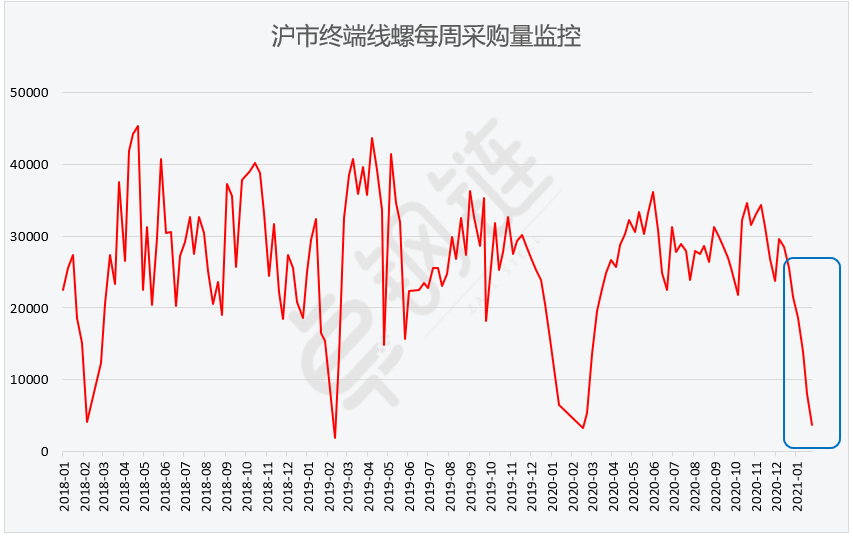

终端需求方面,据上海卓钢链了解,元旦后整体市场需求持续回落,南方市场赶工后离市相对往年较早,因此需求趋弱明显。从监测的沪市终端线螺采购数据来看,1月份终端日均采购量环比下降51.30%,成交快速走弱。

图2 2016年以来新订单指数、新出口订单指数变化情况

图3 2018年1月以来沪市终端线螺每周采购量监控变化情况

(二)钢厂生产小幅上升

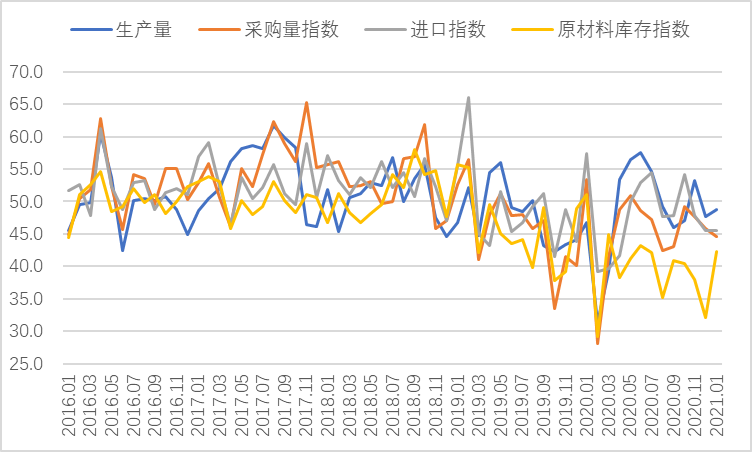

1月份,节前钢厂备货意愿增强,钢厂生产小幅上升。生产指数为48.7%,环比上升1.0个百分点。据中钢协数据估算,本月累计平均日产粗钢220.20万吨,环比增长0.27%;生铁195万吨,环比增长1.31%。

随着春节临近,钢厂原材料采购活动和从业人员数量也进一步收紧。采购量指数为44.6%,环比下降1.3个百分点,从业人员数量为46.8%,环比下降2.2个百分点。

图4 2016年以来生产指数、采购量指数、进口指数和原材料库存指数变化情况

(三)节前库存增长明显

1月份,随着春节临近,钢厂开始备货意愿强烈。产成品库存指数为48.7%,环比上升15.2个百分点。据中钢协数据统计,1月中旬重点钢企库存量为1404.31万吨,环比增加101.61万吨,增长7.8%。

社会库存方面也有较快增长,5大品种库存均呈上升走势。据中钢协统计,1月中旬,20个城市5大品种钢材社会库存835万吨,比上一旬增加64万吨,比年初增加105万吨。分品种来看,螺纹钢库存363万吨,环比增加36万吨;线材库存137万吨,环比增加18万吨;热轧卷板库存139万吨,环比增加6万吨;冷轧卷板库存101万吨,环比增加3万吨;中厚板库存95万吨,环比增加1万吨。

图5 2016年以来产成品库存指数变化情况

(四)钢材价格高位回落

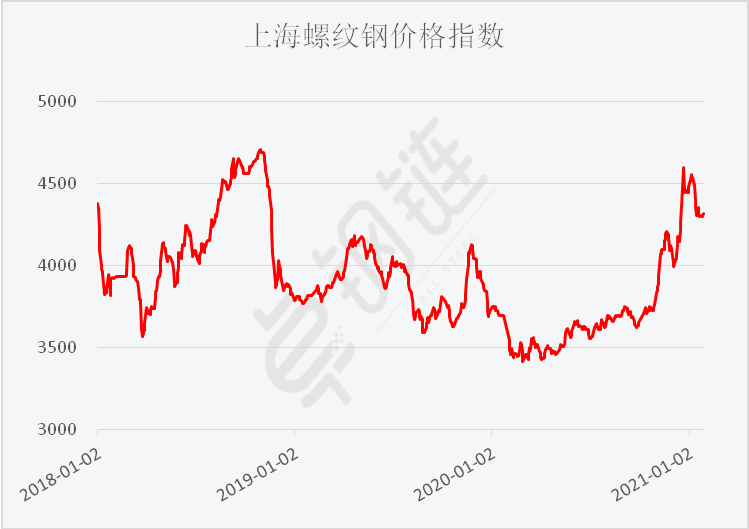

1月份需求整体下降,市场商家在后半月逐步离市,市场价格也随着需求下滑整体呈现震荡趋弱走势。卓钢链数据显示,1月4日上海螺纹钢指数为4526元/吨,一路震荡下行至25日上海螺纹钢指数达到4296元/吨,为当月最低价,之后价格小幅反弹,28日上海螺纹钢指数为4315元/吨。整月降幅达211元/吨。预计2月份钢市小幅震荡,价格变化幅度不会太大

图6 2018年以来上海螺纹钢价格指数变化情况

(五)原材料成本继续上升

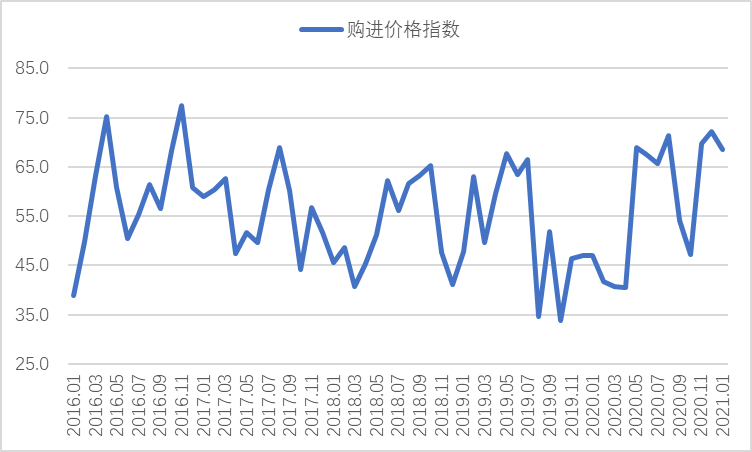

1月份,原料端整体走强,原材料价格持续上行,钢厂原材料成本压力进一步加大。购进价格指数为68.5%,环比下降3.6个百分点,但已经连续三个月维持在68%以上的高位运行。铁矿石方面,价格呈现冲高回落。从1月初起一路震荡上行,1月18日,普式62%铁矿石指数为173.6美元/吨,当月新高,之后震荡下行。至27日,普式62%铁矿石指数为165.55美元/吨,较上月末上升6.3美元/吨。其他原材料方面,河北地区普碳方坯价格为3840元/吨,较上月末上升70元/吨;山东地区废钢价格为2710元/吨,较上月末上升110元/吨;山西地区二级焦炭价格2690元/吨,较上月末上升500元/吨;江苏地区65-66品味酸性干基铁精粉价格为1390元/吨,较上月末上升60元/吨。

图7 2016年以来购进价格指数变化情况

(六)资金整体保持宽松

据央行数据,12月份人民币贷款增加1.26万亿 全年新增19.63万亿。12月份社会融资规模增量为1.72万亿元, 全年累计为34.86万亿元,比上年多9.19万亿元。12月末M2同比增长10.1%,增速比上月末低0.6个百分点,比上年同期高1.4个百分点;M1同比增长8.6%,增速比上月末低1.4个百分点,比上年同期高4.2个百分点;M0同比增长9.2%。全年净投放现金7125亿元。从信贷数据来看,2020年全年信贷数据表现宽松,一方面对国民经济起到一定支撑作用,另一方面也助力了大宗商品市场的走强。疫情的困扰下货币效应相对减弱,且国内外整体经济环境低迷的情况下,2021年上半年或将持续阶段性保持货币的宽松稳定。

二、后市展望

(一)国内钢材短期需求继续下降,节后需求或将回暖

受天气转寒以及春节即将到来等影响,大量基建工地施工和工厂作业陆续中止,而制造业中装备制造业、汽车、机械等行业虽受季节影响不大,但仍呈现下降趋势。房地产市场方面,2020年1-12月份,房地产开发投资比上年增长7.0%,增速比1-11月份提高0.2个百分点,比上年回落2.9个百分点;1-12月份房屋新开工面积下降1.2%,降幅比1-11月份收窄0.8个百分点,上年为增长8.5%;房地产开发企业土地购置面积比上年下降1.1%,降幅比1-11月份收窄4.1个百分点,比上年收窄10.3个百分点;土地成交价款增长17.4%,增速比1-11月份提高1.3个百分点,上年为下降8.7%。

整体来看,2月份受春节因素等影响市场需求会有所下滑,但随着春节结束,房地产方面给予整个商品市场的需求带来良好的支撑。再加上周转率提高,更是进一步驱动了市场需求的释放。节后基建施工作业陆续开工,钢材需求也会有回暖趋势,在疫情不会反复的情况下,上半年需求或将有不错的表现

(二)钢材出口持续回暖

随着新冠疫苗问世并投入使用后,国外对于疫情影响呈乐观态度,加上欧美等主要发达国家为了刺激经济恢复,制造业首当其冲,而钢铁需求增长也成为制造业回暖的一个标志,预计2月份在国内市场需求不足的情况下,国外需求会持续回暖,出口订单依旧呈现增长情况。

(三)钢厂生产小幅下降

1月份原材料采购和从业人员指数均有所下降,春节和天气因素导致2月份需求端或将继续下滑,钢材生产也会有所下降。但不同于国内,国外市场需求却保持较好水平,出口量有望上升。整体来看,预计2月份生产会小幅下降。

综合来看,1月份,国内钢材市场需求趋于谨慎,出口订单有所回升,钢厂生产小幅上升,钢厂累库速度较快,原材料价格持续上升,钢材价格高位回落。预计2月份,国内市场供需两端继续偏紧运行,出口量有望继续上升,钢材价格小幅震荡。(任何转载,必须与中国物流与采购联合会钢铁物流专业委员会取得联系,未经许可,任何单位或者个人不得转载本文)

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-08-312024年8月钢铁PMI为40.4%

· 2024-07-312024年7月钢铁PMI为42.5%

· 2024-06-306月钢铁PMI为47.8%

· 2024-05-312024年5月钢铁PMI为49.8%

· 2024-04-302024年4月钢铁PMI为47.9%

· 2024-04-022024年3月钢铁PMI为44.2%

· 2023-11-302023年11月钢铁PMI指数为48.2%

· 2023-10-312023年10月钢铁PMI指数为45.6%