西本要闻

[库存看市场]库存降速放缓,钢价涨幅不一

2020年11月21日07:29 来源:西本资讯

本周(11月16日—11月20日),西本钢材指数收在4450元/吨,周环比上涨100元。西本新干线现货交易平台监测的数据显示,截止11月20日,全国61个主要市场25mm规格三级螺纹钢平均价格为4278元/吨,周环比上涨42元/吨;高线HPB300φ6.5mm为4502元/吨,周环比上涨39元/吨。本周,西本钢材指数涨幅明显高于全国市场均价涨幅。

本期,全国主要市场建筑钢材价格上涨,其中,东北、西北稳中上调,华北小幅回升,其他市场稳步推高。本期西本钢材指数上涨,成本指数抬高,二者幅度不一,钢厂利润空间较大;本周螺纹钢期货大幅走高,引导现货市场上涨。

期货方面,本期黑色系表现强势:铁矿石突破阻力,焦炭止跌反弹,热卷和螺纹钢跟涨积极。其中,热卷2101合约周五夜盘收4116元,较上周五夜盘上涨157元/吨;螺纹钢RB2101合约周五夜盘收在4005元/吨,较上周五夜盘收涨171元/吨。从全周走势情况看,原料端(铁矿和焦炭)强势上行,成材端(螺纹和热卷)联袂拉升。

回首本期,宏观面消息偏暖,原料价格稳步抬升,螺纹现货继续上涨,当前行业面出现什么变化?后期钢价走势如何?一起看看西本新干线现货交易平台所监控到的相关库存数据,再具体分析。

二、上海市场分析

据西本新干线综合库存监测数据显示:截至11月19日,沪市螺纹钢库存总量为25.28万吨,较上周减少4.76万吨,降幅为15.85%,这是上海地区库存连续第六周下降,降幅环比前期扩大;目前库存量较上年同期(11月21日的12.52万吨)增加12.76万吨,增幅为102%。本期,上海地区价格上涨,周边市场价格更高,资源顺利分流,所以库存继续下降。

本期,西本新干线监测的沪市线螺周终端采购量为3.12万吨,环比上周减少9.04%,终端采购量环比下滑,主要原因是价格不断推高后,工地备货积极性下降。从历史数据看,本期终端采购量较高,预计后期或有调整。

本期西本钢材指数上涨,市场价格继续上行:周一,平盘观望;周二,试探上调;周三,大幅上涨;周四,继续抬升;周五,涨势稍缓。当下上海市场现状是:社会库存明显下降,终端需求环比减少;期货市场持续强势,商家追高意愿减弱。目前市场行情处于单边拉升状态,预计下周西本钢材指数涨势放慢。

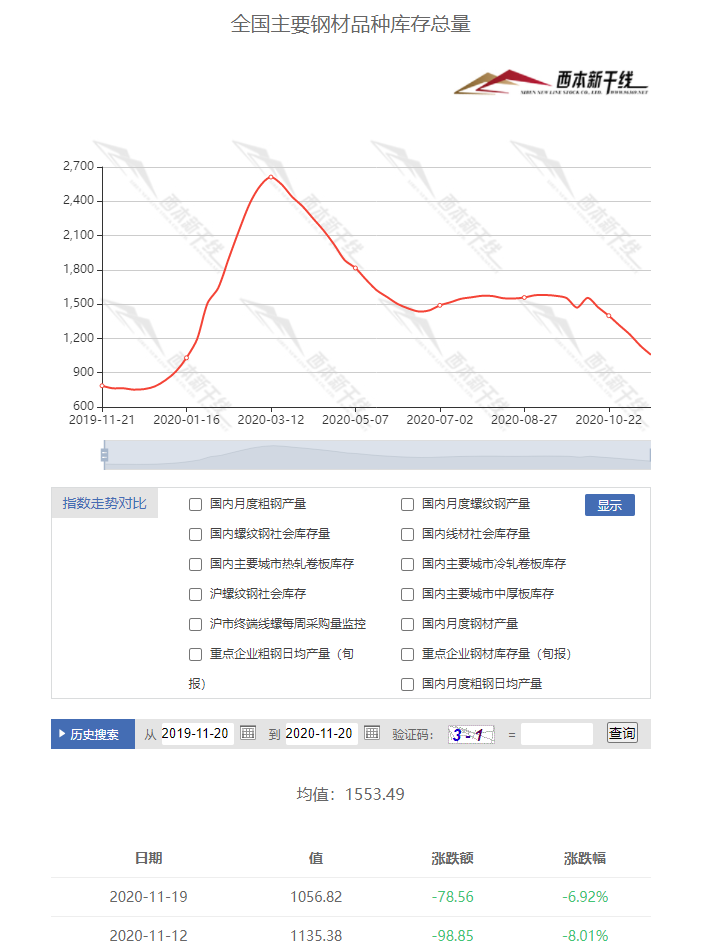

二、库存总结分析

本期全国35个主要市场样本仓库钢材总库存量为1056.82万吨,较上周减少78.56万吨,减幅为6.92%。这是全国样本仓库钢材库存总量第六周回落,环比降幅有所收窄。

主要钢材品种中,本期螺纹钢库存量为489.74万吨,环比上周减少58.23万吨,减幅为10.63%;线盘总库存量为101.89万吨,环比上周减少5.72万吨,减幅为5.32%;热轧卷板库存量为245.14万吨,环比上周减少11.54万吨,减幅为4.50%;冷轧卷板库存量为108.47万吨,环比上周减少2.12万吨,减幅为1.92%;中厚板库存量为111.58吨,环比上周减少0.95万吨,减幅为0.84%。

据西本新干线历史数据,当前库存总量较上年同期(2019年11月21日的785.92吨)增加270.9万吨,增幅为34.47%,分品种看,本期五大品种总体维持降势。本期,全国主要样本仓库中,大多数地区库存下降,其中,东北、西北、华北资源分流,库存回落;华中、华东、华南和西南终端消耗不错,库存下降。单从库存变化情况看,短期内价格将维持强势。

本周,华东区域价格续涨:安徽、江苏等地涨幅较大,其他市场涨幅接近。截至周五,以螺纹钢为例,安徽市场价格最高(4280元),山东和江西市场价格最低(4100-4130元)。以各地西本优质品为参照物,目前华东市场螺纹钢主流价格区间在4100-4280元/吨,周环比变化100-130元/吨左右,不同区域涨幅100元至200元/吨不等。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

统计局:中国10月工业增加值同比增长6.9%

10月份,规模以上工业增加值同比实际增长6.9%(以下增加值增速均为扣除价格因素的实际增长率),增速与9月份持平。从环比看,10月份,规模以上工业增加值比上月增长0.78%。1—10月份,规模以上工业增加值同比增长1.8%。

1-10月全国固定资产投资(不含农户)增长1.8%

1—10月份,全国固定资产投资(不含农户)483292亿元,同比增长1.8%,增速比1—9月份提高1.0个百分点。其中,民间固定资产投资269183亿元,下降0.7%,降幅收窄0.8个百分点。从环比速度看,10月份固定资产投资(不含农户)增长3.22%。

1-10月房地产开发投资同比增长6.3%,1-9月为增5.6%

1—10月份,全国房地产开发投资116556亿元,同比增长6.3%,增速比1—9月份提高0.7个百分点。其中,住宅投资86298亿元,增长7.0%,增速提高0.9个百分点。

统计局:10月新建商品住宅和二手住宅销售价格情况

初步测算,10月份,一线城市新建商品住宅和二手住宅销售价格同比分别上涨4.1%和8.0%,涨幅比上月分别扩大0.2和0.6个百分点。二线城市新建商品住宅销售价格同比上涨4.4%,涨幅比上月回落0.4个百分点;二手住宅销售价格同比上涨2.1%,涨幅比上月微扩0.1个百分点。三线城市新建商品住宅和二手住宅销售价格同比分别上涨4.0%和1.5%,涨幅比上月分别回落0.4和0.2个百分点,均已连续19个月相同或回落。

2020年10月全国钢铁产量情况

2020年10月,全国生产粗钢9220.24万吨、同比增长12.74%,粗钢日产水平为297.43万吨/日,环比下降3.59%;生产生铁7617.14万吨、同比增长9.44%,生铁日产水平为245.71万吨/日,环比下降2.73%;生产钢材11848.30万吨、同比增长14.16%,钢材日产水平为382.20万吨/日,环比下降2.88%。

10月国内钢筋产量2378.1万吨

据国家统计局数据,10月国内钢筋产量2378.1万吨,同比增长6.50%;1-10月累计产量21904.3万吨,较去年同期增长4.70%。10月国内盘条产量1516万吨,同比增长14.40%;1-10月累计产量13692.2万吨,较去年同期增长5.30%。

李克强主持召开经济形势专家和企业家座谈会

李克强指出,要在继续落实好规模性纾困政策的基础上,认真分析宏观经济走势和国内外环境变化,倾听市场主体和人民群众呼声,统筹考虑下一步宏观政策,增强政策有效性和可持续性。企业要增强市场意识,既适应经济结构和消费升级趋势,促进产品和服务迈向中高端,又发挥性价比优势,注重开拓下沉市场特别是县乡市场,满足量大面广的基层需求,提升民生品质。发挥有效投资关键性作用,调动社会力量积极参与,谋划实施一批重大项目和民生工程。

基建投资提速 财政支出有望持续加码

国家统计局11月16日公布数据显示,10月基建投资增速加快;财政部17日公布数据显示,前10个月地方政府新增专项债券发行量较去年同期大增。专家认为,基建投资增速加快与财政支出加快以及地方政府专项债合理更改用途有关。年末财政支出将继续发力,基建投资有望保持较快增长。

中汽协:11月上旬,11家重点企业汽车产量同比增长12.5%

中国汽车工业协会根据行业内11家重点企业上报的数据统计显示,2020年11月上旬,11家重点企业汽车产量完成74.4万辆,同比增长12.5%。其中:乘用车产量完成63.9万辆,同比增长9.8%,商用车产量完成了10.6万辆,同比增长32.3%。

1-10月份国家铁路货运量同比增长4.9%

据中国国家铁路集团有限公司统计数据显示,2020年1-10月,国家铁路货物发送量完成29.46亿吨,同比增加1.37亿吨,增长4.9%。

本周,国内宏观面消息偏暖,主要表现在:1、总理主持召开座谈会,强调发挥有效投资关键性作用;2、前10月工业增加值同比增长,环比继续提升;3、固定资产投资发力,同比增速扩大;4、房地产投资保持韧性,同比增幅提升;5、基建投资加速,财政支出有望加码;6、调控作用尚不明显,住宅价格稳步回升;7、铁路发货量保持增势,重点企业汽车产量同比增加。

从行业面看,进入秋冬季之后,供应端的压力稍有减轻,据国家统计局数据,10月份国内粗钢和钢材日均产量环比双双回落:10月份,全国生产粗钢9220.24万吨、同比增长12.74%,粗钢日产水平为297.43万吨,环比下降3.59%;生产钢材11848.30万吨、同比增长14.16%,钢材日产水平为382.20万吨,环比下降2.88%。但成本端的压力没有减弱:焦炭企业第七轮涨价尘埃落定,去产能导致的焦炭供应偏紧局面还将持续;进口铁矿石价格稳步向上,普氏指数离前期高位仅一步之遥。目前,钢厂减产的持续性有待检验,原料价格下行遇到阻力,厂家不会主动让利于下游用户。

回首本周,现货局部大涨,期货继续冲高,需求强度减弱,商家被动跟进。从行情走势看,全国各地表现略有差异:华北需求放慢,价格小涨;华东厂家强势,价格大涨;华南、华中、西南跟进,价格涨幅各异;东北、西北需求不济,资源分流。总体来看,北方市场炒作减产,南方市场供应偏紧,其他地区被动而行;从实际交易情况看,终端需求有回落的迹象,中间商恐高情绪渐浓,而钢厂还在协力托市,贸易商高价囤货积极性下降。期货提振预期,现货跟涨积极,厂家不遗余力,终端客户谨慎,这是本周市场的主要特色;接下来,需求的力度或有变化,全国不同区域的走势将继续分化。

对于上海地区而言,市场行情处于“强拉”阶段:期货冲高,现货跟进,钢厂挺价。当前的利好因素主要有:库存尚未转向,厂家维持强势;利空因素主要是:市场心态波动,销量环比下降。笔者以为,本周钢价上涨,更多是被期货引领,被情绪裹挟,下游需求并未持续放量,预计下周上海市场涨幅收窄。期间需要关注的是:期货的变化,资源的补充,需求的强度。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉

· 2024-09-129月12日唐山钢坯午报

· 2024-09-12央行公开市场实现净投放975亿元

· 2024-09-129月12日行业要闻早餐

· 2024-09-12波罗的海干散货运价指数上涨

· 2024-09-12周三夜盘收盘多数上涨