西本要闻

9月钢铁PMI显示: 市场需求不足 钢市旺季不旺

2020年09月30日09:00 来源:西本资讯

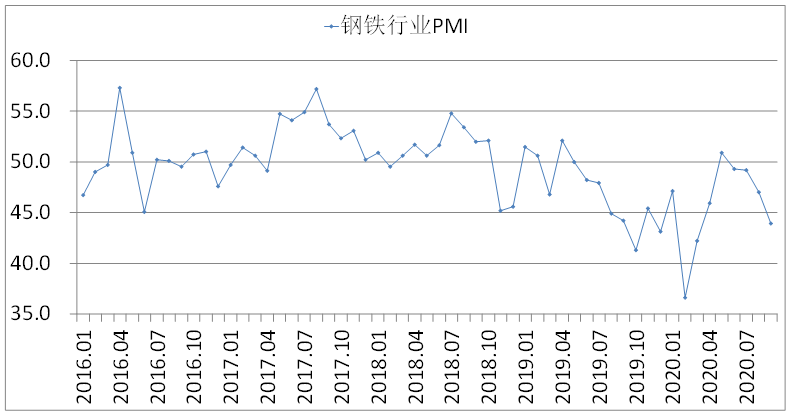

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI来看,9月份为43.9%,较上月下降3.1个百分点。分项指数显示,市场需求不及预期,钢铁生产相应有所下降,原材料价格涨势明显放缓,钢市整体呈现旺季不旺格局。但企业对于后市预期仍有所期待,企业原材料采购和库存稳中有升。预计10月份,市场需求仍有上升空间,钢厂生产短期内有所回升,但四季度总产量或环比下降。

图1 2016年以来钢铁行业PMI指数变化情况

一、9月份钢材市场分析

(一)市场需求整体不足

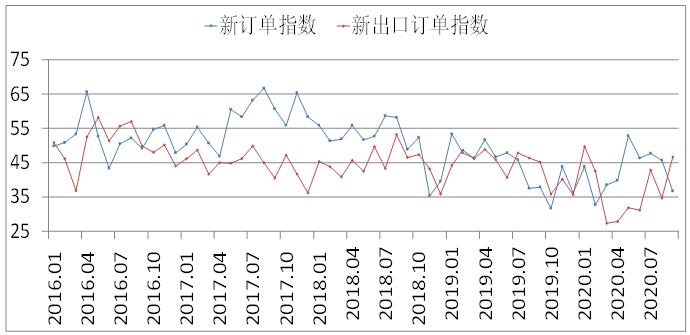

9月份,钢材市场需求呈现“内外分化,整体不足”的态势。国内钢市需求启动有限,低于市场预期,在传统的九月旺季内,钢厂接单不升反降,新订单指数为36.6%,环比下降9个百分点,连续4个月位于50%以下,并创2月份以来的新低。而国外在疫情中重启经济逐步取得成效,国际钢材需求趋于回暖,出口订单有所回升。新出口订单指数为46.6%,较上月上升11.9个百分点。

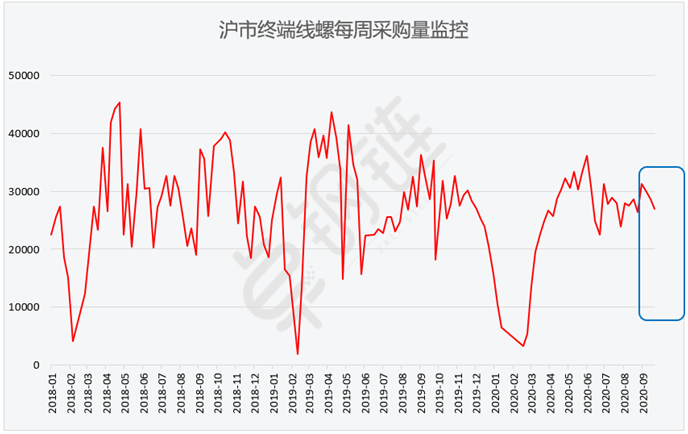

市场终端方面,市场情绪稍显悲观。据上海卓钢链了解,当前国内钢市终端需求表现一般,建材市场虽然已摆脱高温多雨影响,但并未如期进入旺季,而板材市场则受建材拖累,以及供应端有所缓解影响,同样表现不佳。从监测的沪市终端线螺采购数据来看,9月份终端日均采购量环比小幅增加5.6%,增长幅度有限。

图2 2016年以来新订单指数、新出口订单指数变化情况

图3 2017年9月以来沪市终端线螺每周采购量监控变化情况

(二)钢厂生产有所收紧

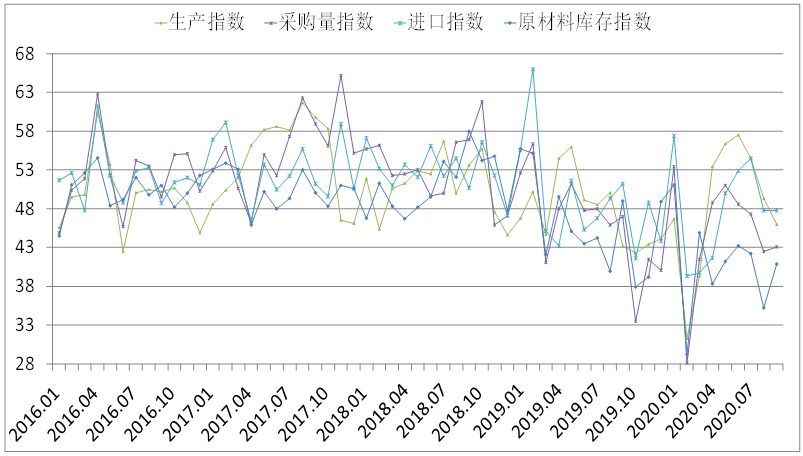

9月份,由于市场需求不足,加上之前原材料成本偏高,钢企生产动力不足,生产指数为46%,较上月下降3.3个百分点,连续3个月下降,继上月后继续运行在50%以下区间,表明当前钢厂生产有所下滑。据中钢协估算,9月全国重点统计钢铁企业累计平均日产粗钢213.66万吨,环比下降0.55%、同比增长6.73%;生铁189.62万吨,环比下降1.08%、同比增长4.82%;钢材199.93万吨,环比下降4.35%、同比增长6.5%。

尽管9月旺季不旺,生产有所下降,但企业对于10月仍有所期待。企业原材料采购和库存活动有所回升,采购量指数为43.1%,较上月上升0.6个百分点,原材料库存指数为40.9%,较上月上升5.7个百分点。

图4 2016年以来生产指数、采购量指数、进口指数和原材料库存指数变化情况

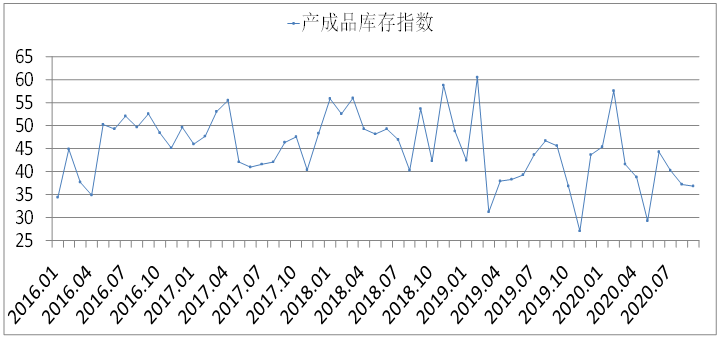

(三)产品库存高位下降

9月份,虽然终端需求不乐观,但由于钢厂产量收缩,钢厂出货仍相对顺畅,加上中秋国庆双节节前补库带来需求增量,数量巨大的钢厂库存趋于下降。9月份产成品库存指数为36.8%,环比下降0.4个百分点。根据企业反馈,目前销售相对稳定,钢厂库存压力较小。

社会库存同样高位下降。据中钢协统计,9月中旬,20个城市5大品种钢材社会库存1242万吨,比上一旬减少1万吨,下降0.1%;比3月上旬峰值减少779万吨,下降38.5%。分品种来看,螺纹钢库存650万吨,比上一旬减少9万吨;线材库存195万吨,比上一旬减少2万吨;热轧卷板库存188万吨,比上一旬增加2万吨;冷轧卷板库存113万吨,比上一旬增加1万吨;中厚板库存96万吨,比上一旬增加7万吨。

图5 2016年以来产成品库存指数变化情况

(四)钢材价格持续下行

9月份,由于市场需求不及预期,市场情绪相对悲观,月内钢材价格呈现下降趋势。卓钢链数据显示,9月1日上海螺纹钢指数为3727元/吨,3日短暂升至月内高点3751元/吨后持续下行,至27日上海螺纹钢指数为3633元/吨,较月初下降94元/吨。从1-9月份的上海螺纹钢指数走势来看,目前的钢材价格仍处于年内较高水平,有利于钢厂实现效益。

图6 2018年以来上海螺纹钢价格指数变化情况

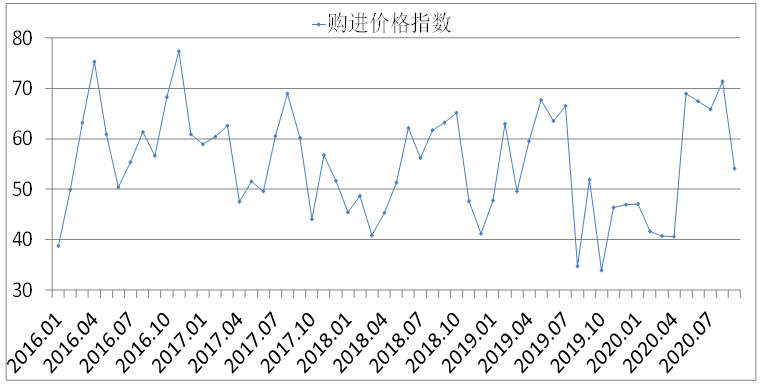

(五)原材料价格高位下降

9月份,由于钢市整体不旺,上游原材料市场也相对偏紧,除焦炭以外其余原料均高位下降,企业成本压力有所缓解。原材料购进价格指数为54.1%,环比下降17.3个百分点,结束连续4个月在65%以上高位运行趋势。分品种来看,截至9月28日,河北地区普碳方坯价格为3340元/吨,较上月末下降80元/吨;江苏地区废钢价格为2620元/吨,较上月末下降110元/吨;山西地区二级焦炭价格1840元/吨,较上月末上升100元/吨;河南地区65-66品味碱性干基铁精粉价格为1060元/吨,较上月末下降10元/吨;普式62%铁矿石指数为117.05美元/吨,较月初高点下降13.75美元/吨,较上月末下降6.25美元/吨。

图7 2016年以来购进价格指数变化情况

(六)资金环境再度放松

据央行数据,8月份人民币贷款增加1.28万亿元,同比多增694亿元。8月份社会融资规模增量为3.58万亿元,比上年同期多1.39万亿元。8月末M2同比增长10.4%,增速比上月末低0.3个百分点,比上年同期高2.2个百分点;M1同比增长8%,增速分别比上月末和上年同期高1.1和4.6个百分点;M0同比增长9.4%。当月净投放现金175亿元。从信贷数据来看,8月份资金环境再度放松,对商品市场将起到一定提振作用。当然,在目前外部环境紧张,内部需求提振有限的情况下,资金的流动性表现一般。四季度,如果国内需求得到充分释放,预计在宽松的货币环境下,商品市场将迎来再次回暖机会。

二、后市研判

(一)四季度市场需求存在不确定性,但整体仍有上升空间

三季度,受疫情影响,市场需求整体偏平淡。目前疫情影响基本得到控制,经济处于快速复苏阶段,经济秩序基本正常,预计四季度钢材市场需求虽有一定不确定性,但仍有上升空间。一方面,建筑业、机械、汽车等制造业行业恢复情况较好,钢材需求不断释放。汽车销量已经连续4个月增速保持在10%以上,汽车市场持续走强。10月份基建也预计会有较好表现,因此9月份末建材去库存速度有所加快。另一方面,房地产市场存在不确定性,1-8月份,房地产开发投资同比增长4.6%,增速比1-7月份提高1.2个百分点;1-8月份房屋新开工面积下降3.6%,降幅收窄0.9个百分点;房地产开发企业土地购置面积比同比下降2.4%,降幅比1-6月份扩大1.4个百分点;土地成交价款7088亿元,增长11.2%,增速回落1.0个百分点。目前来看,虽然国内房地产市场持续回暖,但近期各地房地产调控政策再度收紧以及部分房地产企业爆出的风险,使得市场对接下来的房地产市场信心减弱。对钢材市场来说,显然也会降低市场对需求端的表现预期。但整体来看,四季度市场需求仍以上升为主基调。

(二)四季度钢厂生产或环比回落

9月份,市场预期的旺季并未出现,钢厂生产有所收紧。10月份,市场需求仍有上升空间,企业对此也有所期待,预计10月份,需求会带动生产短期上升。但是进入11月后,受采暖季限产和用钢方停工停产影响,钢市供需两端将同步偏紧。从各地已出台的采暖季限产政策来看,今年限产大概率会比过去两年更加严格。此外,目前钢厂和社会库存仍处于高位,巨大的库存对产量存在挤压效应。原材料价格也处于相对较高水平,给企业生产带来压力。预计四季度内,钢厂生产短暂上升后趋于下行,季度产量环比或有所回落,但同比仍有所增长。预计全年粗钢产量将超过10亿吨。

综合来看,9月份,市场需求不及预期,钢厂生产也相应下降,带动钢材价格也持续下行,原材料价格增速放缓,整体来看,钢市呈现旺季不旺格局,但企业对10月份仍有所期待。预计10月份,市场需求虽存在不确定性,但仍有上升空间,钢厂生产短期内将上升,但四季度总产量或环比下降。(任何转载,必须与中国物流与采购联合会钢铁物流专业委员会取得联系,未经许可,任何单位或者个人不得转载本文)

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉

· 2024-09-129月12日唐山钢坯午报

· 2024-09-12央行公开市场实现净投放975亿元

· 2024-09-129月12日行业要闻早餐

· 2024-09-12波罗的海干散货运价指数上涨

· 2024-09-12周三夜盘收盘多数上涨