西本要闻

[库存看市场] 库存降速偏低,钢价震荡走弱

2020年09月26日07:36 来源:西本资讯

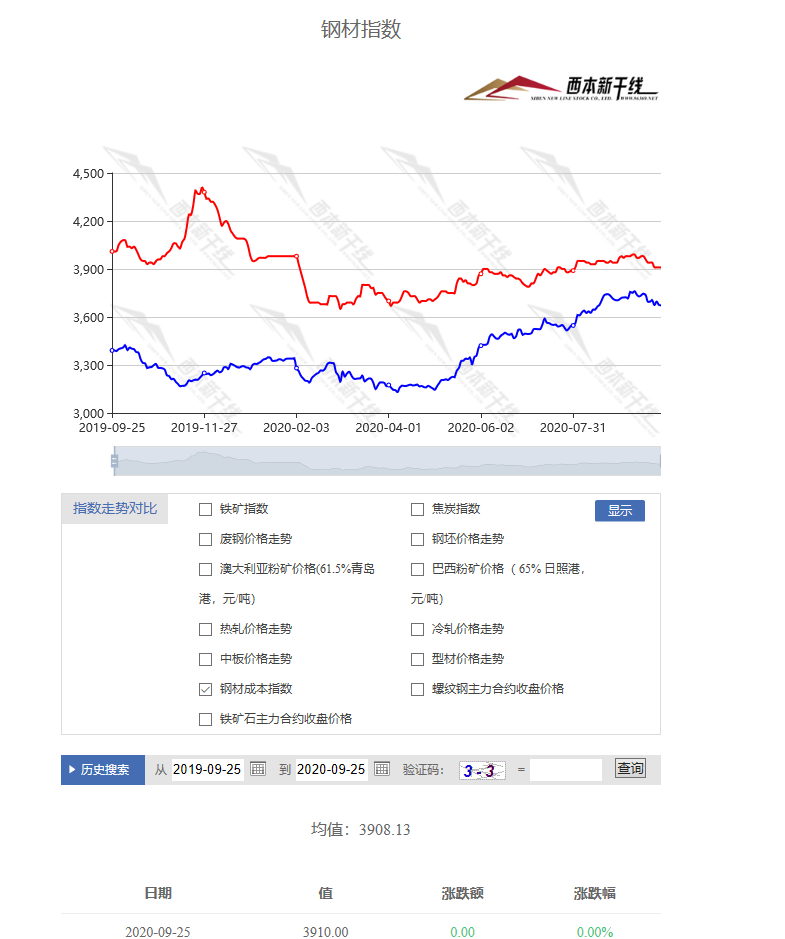

本周(9月21日—9月25日),西本钢材指数收在3910元/吨,周环比下跌30元/吨。西本新干线现货交易平台监测的数据显示,截止9月25日,全国61个主要市场25mm规格三级螺纹钢平均价格为3895元/吨,周环比下跌42元/吨;高线HPB300φ6.5mm为4088元/吨,周环比下跌29元/吨。

本期,全国主要市场建筑钢材价格下跌,其中,东北、西北和华北小幅走弱,华中、华南和西南震荡下行,华东高价区域跌幅较大。本期西本钢材指数下调,成本指数环比走低,表明钢厂正在向原料端转移压力;本周螺纹钢期货走势疲软,对现货市场形成拖累。

期货方面,本期黑色系整体走弱:铁矿石震荡下行,焦炭高位回落,热卷和螺纹钢联袂走低。其中,热卷2101合约周五夜盘收3677元,较上交易日下跌32元/吨;螺纹钢RB2101合约周五夜盘收在3535元/吨,较上周五夜盘下跌52元/吨。从全周走势情况看,原料端(铁矿和焦炭)呈现松动,成材端(螺纹和热卷)继续疲弱。

回首本期,宏观面消息相对平淡,原料价格不再坚挺,螺纹现货价格下跌,当前行业面出现什么变化?后期钢价走势如何?一起看看西本新干线现货交易平台所监控到的相关库存数据,再具体分析。

一、上海市场分析

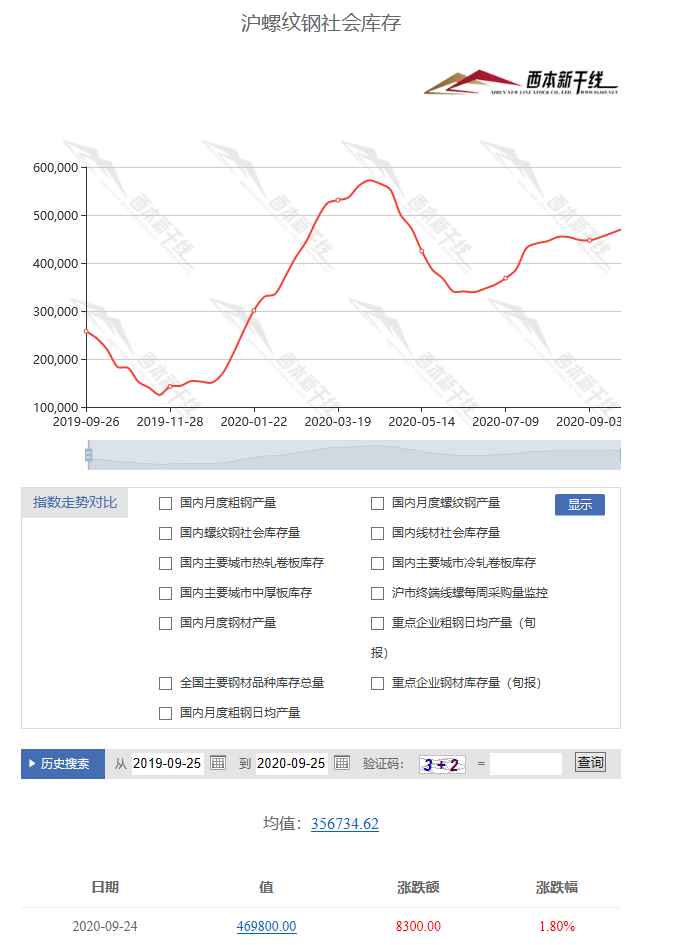

据西本新干线综合库存监测数据显示:截至9月24日,沪市螺纹钢库存总量为46.98万吨,较上周增加0.83万吨,增幅为1.80%,这是上海地区库存连续第三周增仓;目前库存量较上年同期(9月26日的25.78万吨)增加21.20万吨,增幅为82.23%,环比增幅明显扩大。本期,上海地区价格向下,终端需求减弱,去库存力度不及预期,所以社会库存延续回升态势。

本期,西本新干线监测的沪市线螺周终端采购量为2.69万吨,环比上周减少5.94%,终端采购量环比下降,主要原因是市场价格下跌,工地采购节奏放缓。从历史数据看,本期终端采购量偏低,显示刚性需求具有不确定性。

本期西本钢材指数下跌,市场价格震荡走低:周一,主流报稳;周二,整体下行;周三,跌后盘整;周四,稳中微调;周五,低价暂稳。当下上海市场现状是:社会库存继续回升,终端需求未能放大;期货市场打压信心,商家预期不太乐观。目前市场价格缺少大幅反弹的动力,预计下周西本钢材指数小幅波动。

二、库存总结分析

本期全国35个主要市场样本仓库钢材总库存量为1553.30万吨,较上周减少19.23万吨,减幅为1.22%。这是全国样本仓库钢材库存总量连续第二周回落。对比西本新干线历史数据,当前库存处于敏感阶段,预计库存会因为假期到来再次累积。

主要钢材品种中,本期螺纹钢库存量为866.99万吨,环比上周减少15.28万吨,减幅为1.73%;线盘总库存量为178.17万吨,环比上周减少7.10万吨,减幅为3.83%;热轧卷板库存量为286.51万吨,环比上周增加2.15万吨,增幅为0.76%;冷轧卷板库存量为111.27万吨,环比上周增加1.43万吨,增幅为1.30%;中厚板库存量为110.36吨,环比上周减少0.43万吨,减幅为0.39%。

据西本新干线历史数据,当前库存总量较上年同期(2019年9月26日的1087.88万吨)增加465.42万吨,增幅为42.78%,环比增幅继续扩大。分品种看,本期热轧卷板和冷轧卷板库存增仓,其它品种回落。本期,全国主要样本仓库中,库存有增有减,其中,东北、西北、华北局部回升,华南、西南、华中和华东区域降幅不大。单从库存变化情况看,部分厂家出货压力增大。

本周,华东区域价格整体下跌,其中,安徽、江苏、浙江、江西和福建市场跌幅较大,山东和上海市场跌幅较小;截至周五,以螺纹钢为例,福建市场价格最高(3730元),江西市场价格最低(3580元)。以各地西本优质品为参照物,目前华东市场螺纹钢主流价格区间在3580-3730元/吨,周环比下跌20-70元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

LPR报价连续五月按兵不动

9月21日,全国银行间同业拆借中心公布了最新LPR,其中,1年期LPR为3.85%,5年期以上LPR为4.65%,均与上一期持平。这已是LPR连续5个月按兵不动,而这一结果符合市场预期。

乘联会:9月第三周车市零售同比增长16%

乘联会消息,9月第三周的车市零售达到日均4.7万辆,同比增长16%。环比8月的第三周表现较强,这也是8月部分日系车企休假零售偏低的效果。9月一至三周的零售同比增长12%,表现较强。

交通固定资产投资连续五个月同比增速均超过15%

24日,交通运输部发布交通运输8月经济运行情况。新闻发言人孙文剑介绍,随着统筹常态化疫情防控和经济社会发展,交通运输各项工作持续发力见效,8月份,完成交通固定资产投资3298亿元,同比增长16.8%。特别要强调的是,自4月份同比增速由负转正以来,交通固定资产投资连续五个月同比增速均超过15%,其中5月、6月、7月超过20%。

水利部:今年水利灾后恢复重建任务繁重

9月24日,水利部副部长叶建春在水利部新闻发布会上表示,今年我国发生严重的洪涝灾害,造成28个省份多处提防护岸、水库设施、农村供水和灌溉设施、泵站涵闸、水文站等水利工程损毁,目前看来,水利灾后恢复重建任务十分繁重,约需投资840亿元。

财政部:1-8月全国发行地方政府债券49584亿元

财政部数据显示,1-8月,全国发行地方政府债券49584亿元。其中,发行一般债券17701亿元,发行专项债券31883亿元;按用途划分,发行新增债券37499亿元,发行再融资债券12085亿元。

机构:1-8月百城新房成交均价涨一成

9月22日,上海易居房地产研究院发布1-8月《全国百城房价报告》。报告显示,今年1-8月全国百城房价上涨10.7%,房价同比增速曲线抬头与高端项目入市引发价格反弹有关。然而,从整体来看,此“升”的同时也出现了彼“降”。在7-8月多地调控政策的收紧下,全国房价“过热”城市降至5个,而今年前6个月数据显示,曾有高达11个城市“过热”。在业内看来,虽然今年前8个月全国百城房价涨幅有所扩大,但随着房地产传统“金九银十”的到来,降价促销或依然是主旋律。

8月我国钢铁板材出口210万吨

据海关总署统计显示:2020年8月,我国钢铁板材出口210万吨,同比下降31.70%;1-8月累计出口2222万吨,同比下降17.30%;8月我国钢铁棒材出口46万吨,同比下降29.20%;1-8月累计出口487万吨,同比下降30.70%。8月我国钢铁线材出口18万吨,同比增长10.30%;1-8月累计出口129万吨,同比下降6.80%。

中钢协:2020年9月中旬钢材社会库存1242万吨

中钢协数据显示,9月中旬,20个城市5大品种钢材社会库存1242万吨,比上一旬减少1万吨,下降0.1%;比3月上旬峰值减少779万吨,下降38.5%;比年初库存增加560万吨,上升82.1%。

摩根士丹利:铁矿石价格将回落

摩根士丹利在大宗商品展望中表示,鉴于淡水河谷出货量上升且进入第四季度中国钢铁产量将放缓,铁矿石预计将从近期高位进一步回落。随着建筑活动放缓,中国钢铁需求进入冬季通常也会放缓,平均而言,中国第四季度钢铁产量较第三季度下降3.3%。该行在大宗商品展望中称,明年中国钢铁产量增速将放缓至+1%。该机构预计,铁矿石第四季度均价料将为100美元/吨,2021年料为81美元/吨。

9月中旬重点钢企粗钢日产环比增长0.42%

据中钢协统计,2020年9月中旬,重点统计钢铁企业共生产粗钢2145.59万吨、生铁1895.59万吨、钢材2045.22万吨、焦炭315.65万吨。本旬平均日产,粗钢214.56万吨,环比增长0.42%、同比增长1.94%;生铁189.56万吨,环比下降0.03%、同比增长0.47%;钢材204.52万吨,环比增长2.3%,同比增长4.05%。截至本旬末,重点钢企库存量1340.49万吨,环比增加13.59万吨,环比增幅1.02%,同比增加387.24万吨,增幅40.62%。

世界钢铁协会:64个国家8月份的粗钢产量为1.56亿吨

世界钢铁协会24日公布数据显示,64个国家8月份的粗钢产量为1.56亿吨,同比增加0.6%,为6个月来首次实现同比正增长。其中,中国8月粗钢产量同比增加8.4%,为9480万吨;扣除中国之外的世界粗钢产量同比减少9.5%。主要产钢国家中,印度8月粗钢产量同比减少4.4%、日本减少20.6%、韩国减少1.8%、德国减少13.4%、美国减少24.4%。

央行公开市场本周实现净投放4800亿元

央行本周累计开展9000亿元逆回购操作,因本周有4200亿元逆回购到期,央行本周实现净投放4800亿元。

本周,国内宏观面消息偏中性,主要表现在:1、资金利率水平处于稳定期,LPR报价连续五月按兵不动;2、缓解季末资金压力,央行公开市场实现净投放;3、稳增长需要抓手,地方政府债券发行顺利;4、1-8月百城新房成交均价上涨,部分城市被迫调控;5、今年洪涝灾害损失较大,灾后恢复重建任务繁重;6、基建仍在加码,交通固定资产投资延续增长;7、下游需求稳步释放,9月车市销售良好。

从行业面看,截至到本月,今年钢铁行业运行特点是“四高”,即,高产量、高库存、高需求和高成本。具体走势为:3月中旬后,政府采取强有力的应对措施控制疫情,国内生产生活秩序迅速恢复,叠加资金面宽松,下游需求不断提升,高库存逐步消化,钢价止跌回涨;进入6月份后,国民经济持续向好,行业景气度不断提高,高产量和高需求并存,钢价震荡回升;到了9月份,经济运行步入正轨,供给释放的后果逐步显现,高库存成为常态,高成本出现松动,价格呈现回调走势。预计后期钢价向上趋势难以延续,主要原因:其一,当前供应量持续高位,据国家统计局数据,2020年8月我国粗钢日均产量为306.0万吨,再创历史新高;而中钢协公布的9月上、中旬粗钢产量也处于高位。其二,经济恢复常态运行后,后期下游需求很难继续大幅增长;随着气温的下降,北方市场需求会季节性下降,资源亟待分流。其三,当成材价格滞涨,甚至回调之后,将倒逼原料价格走低,成本支撑作用将弱化。其四,一旦宏观面流动性收紧,高库存会积累风险。

回首本周,现货市场表现不及预期:期货震荡走弱,现货被动跟随;需求仍未放量,市场心态悲观。从行情走势看,全国各地市场整体趋弱,南北区域呈现呼应:东北、华北和西北供大于求,华中、华东、华南和西南压力渐增。总体来看,随着时间的推移,北方市场资源更难消化,南方市场需求有待提升。从主要市场的实际交易情况看,“金九”成色不足,去库存并不顺畅,在供应量维持高位的现状下,厂家有意加快库存转移,而经销商囤货意愿减弱,需求端面临考验。黑色系期货走弱,原料价格松动,成本重心下移,商家倒挂出货,这是本期市场的主要特色。接下来,下游需求会保持一定韧性,但很难爆发性增长,现货市场累积的矛盾会向厂家传导,随着原料价格的松动,钢厂或在“减产”和“降价”之间做出选择。

对于上海地区而言,现状是:市场价格继续走弱,商家情绪低迷;期货打压信心,需求不太给力。当前的利好因素有所淡化:期货引导偏弱,需求不及预期;利空因素逐渐增多:钢厂成本下移,库存还在增加。笔者以为,本周钢价下跌,是市场预期落空后的“反抽”:产量该降未降,销量该增不增——期货市场又起到“落井下石”的作用。因下周将迎来长假,预计上海市场止跌意愿较强,期间需要关注的是:期货的幅度,厂家的态度,需求的力度。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉

· 2024-09-129月12日唐山钢坯午报

· 2024-09-12央行公开市场实现净投放975亿元

· 2024-09-129月12日行业要闻早餐

· 2024-09-12波罗的海干散货运价指数上涨

· 2024-09-12周三夜盘收盘多数上涨