期货分析

中金2020下半年煤炭展望:供需格局有望改善,动力煤价平稳向好

2020年06月22日10:47 来源:西本资讯

据中金点睛

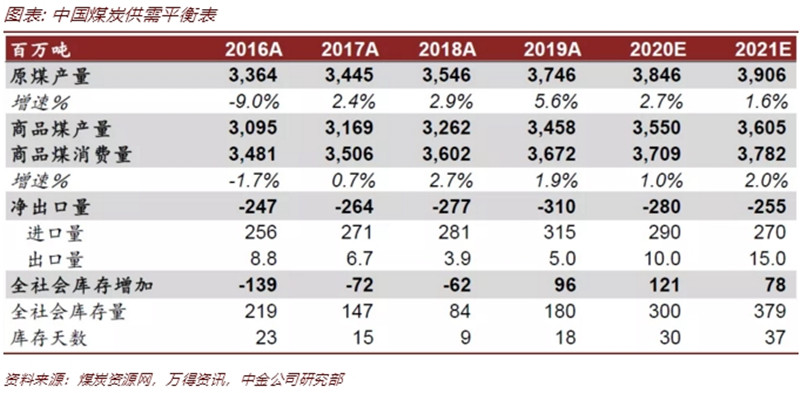

展望下半年,我们认为随着疫情影响逐渐缓和,国内经济有望持续复苏,预计全年国内煤炭需求将+1.0%。去年进口煤量基数较高,2020年进口量预计小幅下滑。综合来看我们认为下半年国内煤炭供需格局或有所改善,预计下半年秦皇岛5500大卡动力煤均价约575元/吨。

煤炭需求有望改善。

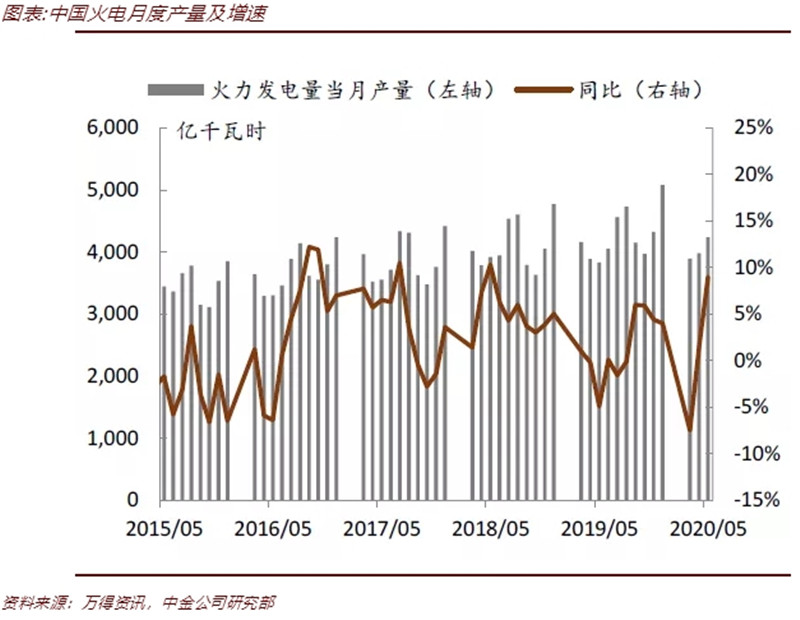

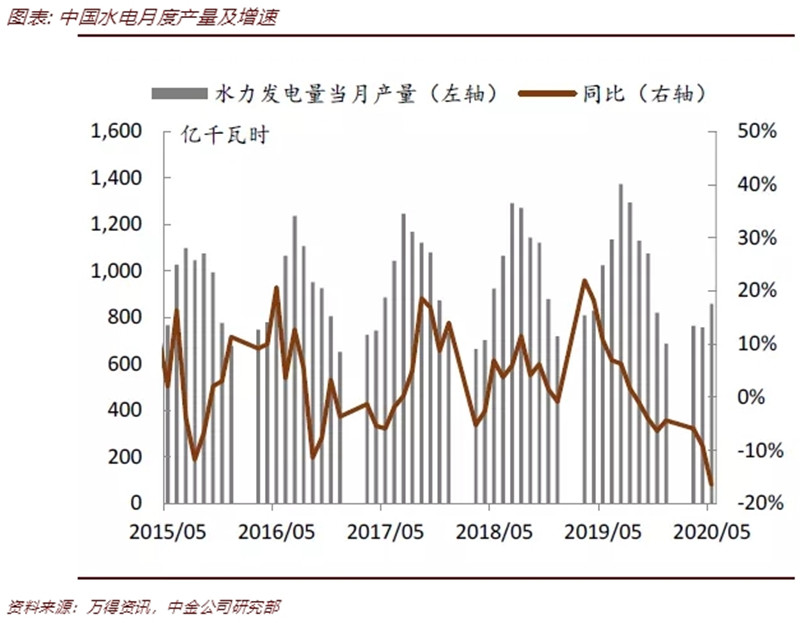

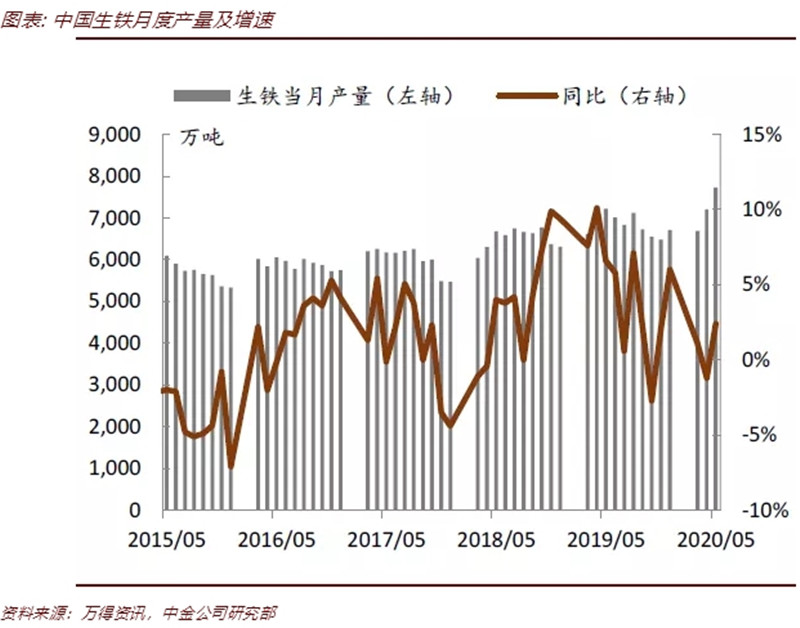

考虑到下半年疫情影响逐渐消退,随着复产复工持续深化,我们认为火电发电量或有所改善。我们预计6-12月火电耗煤量同比+5.0%,全年火电耗煤量同比+2.4%。在稳增长政策和基建赶工需求的支撑下,水泥需求有望保持景气,钢铁耗煤将持续提升,我们预计2020年建材/钢铁行业耗煤有望+2%/+2%。我们预计化工、造纸和有色行业煤耗基本持平,民用和其他煤耗受清洁能源取暖影响或将进一步减少。

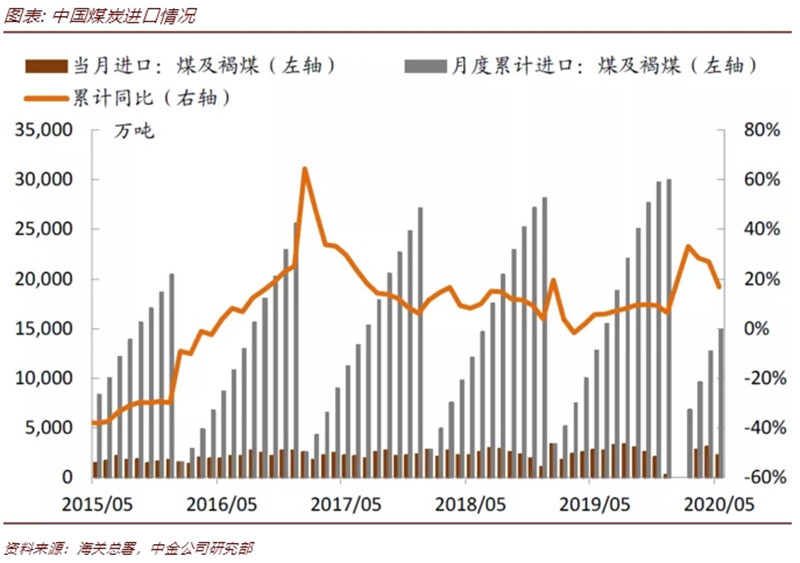

进口煤量或小幅回落。

1-5月,中国煤炭进口量约为1.49亿吨,同比上升16.8%。其中,5月煤炭进口2206万吨,同比-19.7%,环比-28.7%。上半年进口煤量较高,但近期有所回落。考虑到去年进口煤量基数较高,且下半年煤炭或维持供应宽松态势,我们预计全年煤炭进口量或同比减少。

预计下半年供需同涨,动力煤价平稳向好。

6月以来随着复产复工持续深化,6大电厂日耗量持续提升,且库存处于低位,我们认为煤炭需求有望继续提升。下半年煤矿限产或适当放松,我们认为国内煤炭供需格局仍将有所改善,预计下半年秦皇岛5500大卡动力煤均价约575元/吨,全年均价约560元/吨。

钢铁产量有望提升,焦煤或有上涨空间。

年初至6月19日,柳林4号焦煤均价为1410元/吨,较去年同期同比-17%。我们认为下半年在稳增长政策的支持下,随着赶工需求进一步释放和海外复工复产改善外需,钢铁行业需求较好,钢价有进一步回升空间。我们认为下半年钢厂盈利能力有望改善,炼焦煤需求有望提升,但焦煤进口或存在不确定性。我们预计下半年焦煤价格或有上涨空间,预计2H2020柳林4号焦煤均价约在1450-1500元/吨。

截至6月19日,煤炭板块平均P/B仅为0.89x,低于过去10年均值的1.86x,我们认为目前板块较低的估值已经反映了近期煤价下行的盈利预期,龙头标的或有较好的投资价值。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-139月13日商品期货日盘综述

· 2024-09-129月12日商品期货日盘综述

· 2024-09-119月11日商品期货日盘综述

· 2024-09-109月10日商品期货日盘综述

· 2024-09-099月9日商品期货日盘综述

· 2024-09-069月6日商品期货日盘综述

· 2024-09-059月5日商品期货日盘综述

· 2024-09-049月4日商品期货日盘综述