西本要闻

[库存看市场] 库存延续下降,钢价波动收窄

2020年04月25日07:18 来源:西本资讯

本周(4月20日—4月24日),西本钢材指数周五收在3700元/吨,环比上周下跌30元/吨。西本新干线现货交易平台监测的数据显示,截止4月24日,全国61个主要市场25mm规格三级螺纹钢平均价格为3758元/吨,周环比下跌10元/吨;高线HPB300φ6.5mm为3878元/吨,周环比下跌8元/吨。

本期,全国主要市场建筑钢材价格稳中小跌,从各地走势来看,价格波动更为频繁,但波动幅度较小,其中,东北、西北、西南地区平稳为主,华北、华东和华南市场小幅走弱。本期西本钢材指数下跌,而成本指数变化很小,表明钢厂利润空间收缩;本周螺纹钢期货震荡下行,对现货市场带来一定拖累。

期货方面,本期黑色系总体偏弱:铁矿石小幅调整,焦炭横盘为主,热卷和螺纹钢重心下移。其中,热卷2010合约周五收3187元,较上周下跌48元/吨;螺纹钢RB2010合约周五收在3343元/吨,较上周下跌38元/吨。从全周走势情况看,原料端(铁矿和焦炭)表现偏强,成材端(螺纹和热卷)表现更弱,上下游没有联动,预示期货市场的走势更加复杂。

回首本期,消息面比较平静,期货市场低位整理,原料价格难以下跌,螺纹现货稳中有落。当前行业面出现什么变化?后期钢价走势如何?一起看看西本新干线现货交易平台所监控到的相关库存数据,再具体分析。

二、上海市场分析

据西本新干线综合库存监测数据显示:截至4月23日,沪市螺纹钢库存总量为55.34万吨,较上周下降1.2万吨,减幅为2.12%,这也是连续两周回落;目前库存量较上年同期(25.53万吨)增加29.81万吨,增幅为116.76%。本期,上海地区价格震荡走低,周边钢厂压力增大,下游需求表现正常,库存总量依然偏高。

本期,西本新干线监测的沪市线螺周终端采购量为3.03万吨,环比上周增加5.21%,终端采购量回升,但增幅再次放缓,表明工地需求总体趋稳。从历史数据看,本期终端采购量略低于上年同期水平,预计下周还有一定提升空间。

本期西本钢材指数震荡走低,市场价格小幅回落:周一,持平观望,周二主动下调,周三跌后回稳,周四回升乏力,周五波动不大。当下上海市场现状是:社会库存同比大增,商家压力尚未减轻;终端需求恢复常态,主导钢厂意图挺价;原料价格出现抬升,期货市场缺少动力。目前市场处于“自我修复”阶段,预计下周西本钢材指数还将呈现震荡走势。

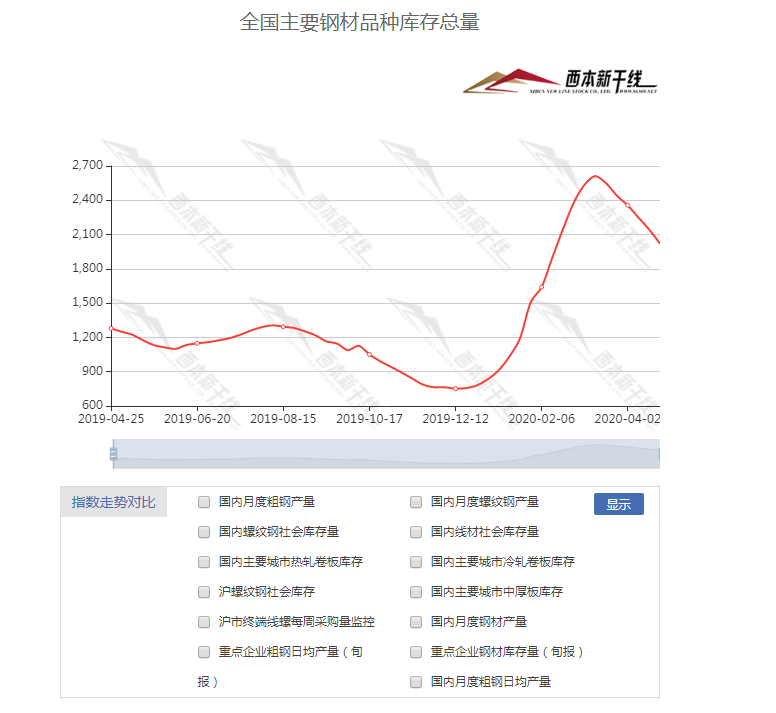

二、库存总结分析

本期全国35个主要市场样本仓库钢材总库存量为2020.05万吨,较上周减少123.16万吨,减幅为5.75%。这是全国样本仓库钢材库存总量连续第六周回落,全周降幅环比略有扩大,主要原因是东北、西北和华北等地需求跟进,局部库存消化加快。对比西本新干线历史数据,当前库存整体偏高,预计去库存的过程还很漫长。

主要钢材品种中,本期螺纹钢库存量为1079.61万吨,环比上周减少62.84万吨,减幅为5.50%;线盘总库存量为338.31万吨,环比上周减少28.97万吨,减幅为7.89%;热轧卷板库存量为349.83万吨,环比上周减少21.13万吨,减幅为5.70%;冷轧卷板库存量为141.92万吨,环比上周减少4.31万吨,减幅为2.95%;中厚板库存量为110.38万吨,环比上周减少5.91万吨,减幅为5.08%。

据西本新干线历史数据,当前库存总量较上年同期(2019年4月25日的1279.14万吨)增加740.91万吨,增幅为57.92%;分品种看,本期五大品种库存整体下降。本期,全国主要样本仓库中,大多数市场螺纹钢库存下降,少数区域线盘库存回升;其中,华北、华东等地盘螺库存由降转升。单从库存变化情况看,价格很难有大幅提升。

本期,华东区域价格稳中走弱,区域分化,截至周五,环比来看,山东、安徽和福建市场盘整为主,其它区域价格下行;其中,安徽、江苏、浙江和福建市场价格相对较高,山东和江西市场价格最低。以各地西本优质品为参照物,目前华东市场螺纹钢主流价格区间在3420-3530元/吨,周环比回落30-50元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

发改委:3月份共审批核准固定资产投资项目8个 总投资773亿元

4月20日,国家发改委举行4月份例行新闻发布会,国家发改委新闻发言人表示,投资项目审批方面,3月份,发改委共审批核准固定资产投资项目8个,总投资773亿元,其中审批6个,核准2个,主要集中在交通、能源等行业。其中,审批的西宁曹家堡机场三期扩建工程的实施,对进一步提升机场综合保障能力和服务水平、满足航空业务量增长需要、完善区域综合交通运输体系、促进地方经济社会发展具有重要意义。

财政部:截至4月15日地方债已发行提前下达额度的85%

财政部预算司一级巡视员王克冰4月20日在新闻发布会上表示,截至4月15日,全国各地发行新增地方政府债券15691亿元,占提前下达额度的85%;其中,发行一般债券4624亿元,占83%;发行专项债券11607亿元,占90%。北京、天津、辽宁、宁波、安徽、福建、江西、山东、广东、深圳、四川、贵州、云南、西藏、甘肃等15个地区已全部完成提前下达新增地方政府债务限额发行工作。近期拟再提前下达1万亿元地方政府专项债券额度。目前,财政部正指导各地尽快将专项债券额度对应到具体项目,组织做好债券发行准备工作,力争5月底发行完毕。

李克强主持召开国务院常务会议

李克强主持召开国务院常务会议,会议指出,按照党中央、国务院部署,应对当前经济发展面临的前所未有挑战,必须采取更有针对性措施,加大基本民生保障和兜底力度。明确帮助服务业小微企业和个体工商户,缓解房租压力措施。决定提高普惠金融考核权重和降低中小银行拨备覆盖率,促进加强对小微企业的金融服务。

金融支持政策推动制造业加速回暖

据经济参考报,未来,政策将进一步推进定向降准、再贷款等政策措施,引导信贷资金支持实体经济发展,持续扩大中小企业的贷款规模和覆盖面。同时,推进金融单位进一步优化授信政策。

中汽协:下半年汽车产销有望恢复去年同期水平 限购政策可适度松绑

日前,中国汽车工业协会常务副会长、秘书长付炳锋表示,虽然短期内疫情给汽车产业带来较大冲击,但产业长期稳定向好的态势没有发生改变,预计下半年汽车消费会恢复到平稳状态,汽车产销量也会随之恢复到去年同期水平,甚至会高于去年同期。

3月我国钢筋产量1901.5万吨

国家统计局最新数据显示,2020年3月份,我国钢筋产量为1901.5万吨,同比下降2.9%;1-3月累计产量为5302.8万吨,同比下降1.9%。3月份,我国线材(盘条)产量为1152.0万吨,同比下降5.5%;1-3月累计产量为3345.1吨,同比下降3.3%。

一季度钢材库存超历史峰值 中钢协呼吁防止盲目大举新建产能

截至3月上旬,中钢协监测的钢厂库存为2141万吨,20个城市5种钢材社会库存为2021万吨,均超过历史峰值。中钢协称,经过近几年的供给侧结构性改革,钢铁行业的抗风险能力有所提升。但钢铁去产能成果尚不牢固,深化供给侧结构性改革的任务仍十分紧迫。要持续保持打击各类违法违规新增产能行为的高压态势,积极配合开展举报核查工作。科学决策投资方向,防止盲目大举新建钢铁产能,警惕再次出现严重产能过剩的风险。

中钢协:预计二季度国内钢材需求环比将明显增长

中钢协党委书记何文波22日在中钢协2020年一季度信息发布会上表示,随着积极扩大有效投资,实施老旧小区改造,加强传统基础设施和新型基础设施投资,促进传统产业改造升级,扩大战略性新兴产业投资,主要用钢行业将加速复工复产,国内钢材需求逐步恢复,预计二季度环比将明显增长。

挖掘机掀起涨价潮

被视作工程机械行业风向标乃至经济晴雨表之一的挖掘机销售正在快速升温。近日中联重科、三一重工、徐工、柳工、临工、山推等几乎所有国内厂商都加入了涨价大军,泵车、挖掘机、起重机、推土机等诸多产品也纷纷上调价格。

中钢协:2020年4月中旬钢铁企业生产与库存情况

据中钢协统计数据,2020年4月中旬,重点钢企粗钢日均产量195.15万吨,旬环比增加0.57万吨,增长0.29%。截至2020年4月中旬末,重点钢铁企业钢材库存量为1742.03万吨,旬环比减少53.09万吨,下降2.96%。

主流焦企有意联合提价

4月23日下午,部分地区焦企召开焦炭市场分析会,参会方以山西,山东,河北,河南,江苏,内蒙,陕西,宁夏等大中型焦企为主,会议一致提议将于4月28日上调焦炭价格50元/吨。

李克强:加大宏观政策调节力度 坚决稳住中国经济基本盘

李克强说,当前应对疫情严重冲击,稳住中国经济基本盘,必须加大宏观政策调节力度,提高实施效率,切实做到“六保”,努力实现“六稳”。越是困难时候,越要扩大改革开放,激发内生活力,增强发展动力,坚决稳住中国经济基本盘。

本周,宏观面利好较多,主要表现为“政策不断落地,经济良性恢复”,具体有:1、国务院多次定调,加大基本民生保障和兜底力度;2、基建承担大任,发改委加快批复项目;3、缓解建设资金紧张,地方政府债券额度提前下达;4、金融政策加大倾斜,信贷资金支持实体经济;5、疫情影响逐步消除,汽车产销量有望恢复;6、各地工程进度加快,挖掘机掀起涨价潮。

从行业面看,压力客观存在:国际疫情蔓延,出口面临挑战;库存持续高位,厂家压力未减;原料价格难降,利润空间收缩。进入四月份后,虽然国内用钢需求逐步恢复,但国外疫情对钢材出口的影响将会集中显现,出口型制造用钢量也有再次下降的风险。总体而言,后期需求端存在较大不确定性,供应端仍未看到缩减的迹象(比如,上周唐山地区限产曾被寄予厚望,实际上“雷声大雨点小”),如果任由矛盾积累,行业利润还将下滑,建筑钢材也很难一枝独秀。

回首本周,价格起起落落,在区间内波动;成交冷冷热热,未能全面突破——“下跌有抵抗,上涨是试探”仍是多数市场的现状。目前,下游需求回归常态,高看和低估都不可取;各地库存还待消化,厂家和商家形成共识——在没有外力作用的前提下,市场价格还将围绕“平衡点”上下波动:“横盘”的时间会拉长,大涨大跌的空间被制约。

对于上海市场而言,当前社会库存处于高位,商家出货压力没有减轻,周边钢厂顺势而为,虽然需求保持一定强度,但供需矛盾并未真正缓解。笔者以为,本周钢价震荡走弱,既是受到期货市场的负面影响,也是厂商操作谨慎的真实写照:看淡涨跌,出货为主。因为即将迎来小长假,预计下周现货价格有止跌回升的意愿,厂商也会趁势加快减仓速度,期间需要关注:螺纹期货上下的空间,工地节前备货的力度。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉

· 2024-09-129月12日唐山钢坯午报

· 2024-09-12央行公开市场实现净投放975亿元

· 2024-09-129月12日行业要闻早餐

· 2024-09-12波罗的海干散货运价指数上涨

· 2024-09-12周三夜盘收盘多数上涨