西本要闻

[库存看钢市] 库存还在增仓,警惕情绪反复

2019年08月10日07:51 来源:西本资讯

一、行情回顾

上周(8月5日—8月9日),西本钢材指数周五收在4020元/吨,周环比下跌100元。西本新干线现货交易平台监测的数据显示,截止8月9日,全国61个主要市场25mm规格三级螺纹钢平均价格为4047元/吨,周环比下跌99元/吨;高线HPB300 φ6.5mm为4261元/吨,月环比下跌95元/吨。

上周,全国主要市场建筑钢材价格同步下跌,且跌幅进一步扩大。具体来看,周一、周二接连下挫,周三、周四跌后盘整,周五加速下探。在这个过程中,需求起起落落:周一放大,周二减少,周三一般,周四回升,周五下降。另外,螺纹钢期货主力合约接连走低,市场情绪整体低迷。

期货方面,本期黑色系期货整体下行:铁矿石大幅走低,焦炭持续下跌,热卷和螺纹联袂下探。其中,热卷1910合约周五夜盘收在3599元,较上周五夜盘收跌128元/吨;螺纹钢合约RB1910周五夜盘收在3562元/吨,较上周五夜盘收跌229元/吨。从全周走势情况看,铁矿石步入熊市,价格继续回归;焦炭现货拉涨受阻,期货主力合约转换;热卷与螺纹是“难兄难弟”,双双呈现破位。

回首本期,消息面没有利好,期货市场大幅下行,原料现货价格回调,螺纹价格主动走低。当前行业面出现什么变化?后期钢价走势如何?一起看看西本新干线现货交易平台所监控到的相关库存数据,再具体分析。

二、上海市场分析

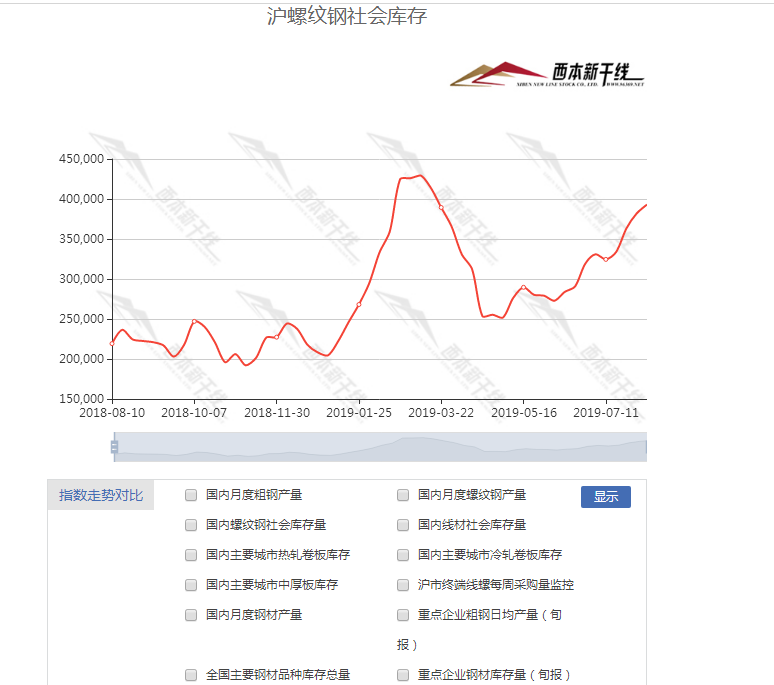

据西本新干线综合库存监测数据显示:截至8月8日,沪市螺纹钢库存总量为39.30万吨,较上周增加1.1万吨,增幅为2.88%,环比增幅有所放缓;较上年同期增加17.4万吨,增幅为79.38%,同比增幅进一步扩大。近期,上海地区价格大跌,周边市场价格也不高,库存分流受阻,而钢厂到货量没有下降,供大于求的格局延续,最终导致区域库存量继续增加。

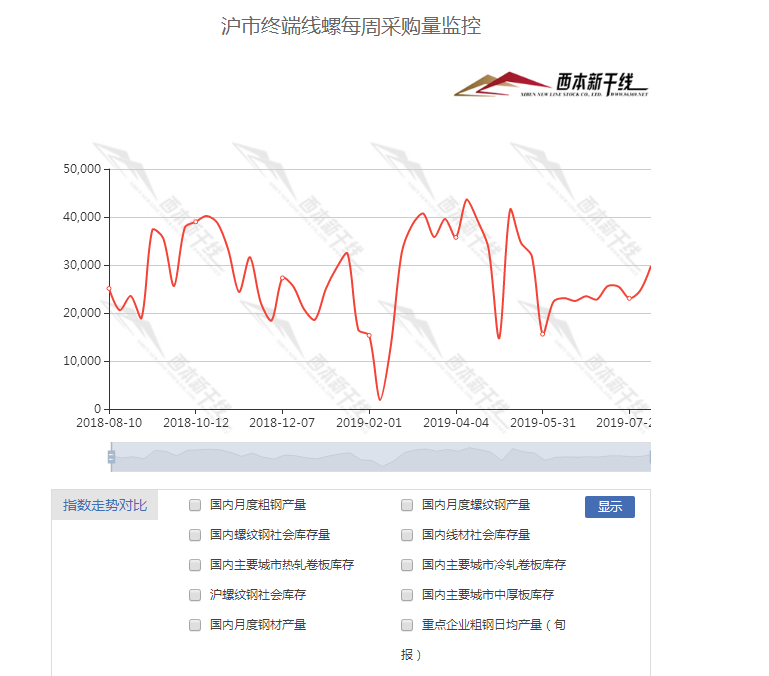

本期,西本新干线监测的沪市线螺周终端采购量为2.98万吨,环比前一周增加20.84%,环比连续两周提升。从历史数据看,本期终端采购量为两个月以来的高位,显示刚性需求正在逐步恢复。

上周西本钢材指数走势具体为:周一,指数下跌,市场大跌;周二,指数再跌,市场普跌;周三,指数续跌,市场走弱;周四,指数暂稳,市场盘整;周五,指数小跌,市场下挫。当下上海市场现状是:社会库存还在增加,经销商亏损成为常态;周边钢厂大幅补跌,厂家出货遇到阻力;螺纹钢期货大幅走低,商家心态相当脆弱;终端需求有所提升,降价去库存成为事实。目前市场尚未扭转颓势,厂商信心需要提振,预计后期西本钢材指数还有补跌动力。

二、库存总结分析

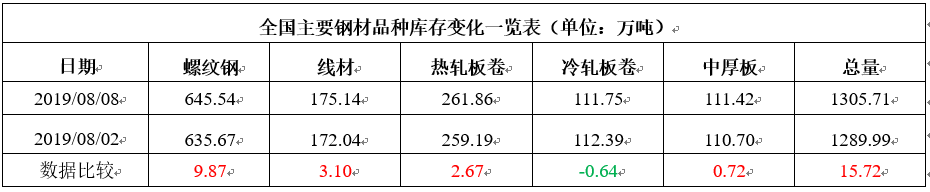

本期全国35个主要市场样本仓库钢材总库存量为1289.99万吨,较上周增加15.72万吨,增幅为1.22%。这也是全国样本仓库钢材库存总量连续第九周增仓,增幅较前期放缓。

本期全国35个主要市场样本仓库钢材总库存量为1289.99万吨,较上周增加15.72万吨,增幅为1.22%。这也是全国样本仓库钢材库存总量连续第九周增仓,增幅较前期放缓。

主要钢材品种中,螺纹钢库存量为645.54万吨,周环比增加9.87万吨,增幅为1.55%;线盘总库存量为175.14万吨,较上期增加3.10万吨,增幅为1.80%;热轧卷板库存量为261.86万吨,环比增加2.67万吨,增幅为1.03%;冷轧卷板库存量为111.75万,环比减少0.64万吨,减幅为0.57%;中厚板库存量为111.42万,环比增加0.72万吨,增幅为0.65%。

据西本新干线历史数据,当前库存总量较上年同期(2018年8月10的1004.47万吨)增加301.24万吨,增幅为29.99%。分品种看,本期五大品种库存中,除冷卷库存继续下降,螺纹、线材、热卷、中厚板库存延续增势。

本期,全国样本仓库中,西北、华中和华南库存下降,其他区域库存增仓;与上周相比,西北市场跌幅继续放缓,华中由升转跌,华南地区跌幅最大,华东、华北和西南地区增幅靠前。其中,东北需求有限,本地库存再增;华北供需失衡,库存增速不减;华南到货减少,库存再次下降;西南、华东供应正常,库存延续增仓。单从库存变化情况看,华南和华中地区价格抗跌,华北、华东和西南地区压力较大。

本期,华东区域市场全面下跌。环比来看,山东和浙江市场跌幅最大,福建市场跌幅最小,其它市场跌幅接近。截至周五,安徽地区价格最高,山东、上海地区价格最低;以各地西本优质品为参照物,目前华东市场螺纹钢主流价格区间在3600-3850元,环比前一周下跌100-150元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

约谈“下沉”:多地大气污染“冬病夏治”,严禁新增产能

进入夏季以来,河北、河南、山东、陕西、江苏等地省市主要领导纷纷约谈大气污染防治落后地区和问题企业。而在国家层面,生态环境部等多部委表示,严禁重点区域新增产能,加大对违法排污行为的打击力度。

央行:严禁消费贷款违规用于购房

近日,人民银行在北京召开银行业金融机构信贷结构调整优化座谈会,分析当前信贷结构形势,总结交流经验做法,部署推进下一阶段工作。会议强调要保持房地产金融政策连续性稳定性,再提严禁消费贷款违规用于购房,加强对银行理财、委托贷款等渠道流入房地产的资金管理。

专家:面对美国极限施压 中国要做好长期斗争准备

8月5日,在中美经贸问题研讨会上,中国世界贸易组织研究会副会长霍建国表示,面对特朗普政府的极限施压,中国要做好长期斗争的准备,核心和关键是保持自己的定力,集中力量办好自己的事,保持中国经济稳中向好以及不断提高在斗争中的周旋能力和应对能力。

溢价率回调,7月份土地市场小幅降温

近日,中国指数研究院的统计数据显示,7月住宅用地供应环比缩水近两成,土地市场整体成交量环比减少逾两成,单月土地成交均价和月度出让金总额相应环比下滑。中指院相关分析人士指出,随着房地产市场调控不断深入,房企拿地回归理性,行业进入精细化竞争阶段。与此同时,作为房企的“粮仓”,房企土地储备规模与结构对业绩的影响持续加大。一二线城市仍为房企投资拿地的重心。

监管频“敲打”,房地产信贷将收紧

融360大数据研究院监测数据显示,7月底到8月初,苏州、杭州、大连、宁波等地房贷利率均有所上升。多位业内人士表示,下半年将按照监管部门要求,严格审慎管理房地产领域贷款。多位银行业内人士表示,下半年信贷政策将围绕监管要求进行调整。

前7月地方发行2.55万亿新增债券 借新还旧发债超8000亿

今年地方政府发行新增债券速度史无前例地快。去年前7个月新增债券发行进度约36%,今年这一进度提至约84%。

第二轮第一批中央生态环境保护督察完成下沉(重点)督察阶段任务

经党中央、国务院批准,第二轮第一批8个中央生态环境保护督察组于2019年7月10日至7月15日陆续进驻上海、福建、海南、重庆、甘肃、青海等6个省(市)和中国五矿集团有限公司、中国化工集团有限公司等两家中央企业开展督察。截至8月5日,负责省(市)督察的6个督察组已完成下沉督察任务;负责中央企业督察的两个督察组也已完成重点督察任务。

中国机械工业联合会:预计行业运行环境将有所改善

中国机械工业联合会8日预测,2019年中国机械工业全行业经济运行压力虽然较大,但利好因素依然存在。初步预计全年经济运行总体将比较平稳,工业增加值力争达到6%左右,营业收入、利润总额及进出口贸易保持适度增长。

2019年7月我国出口钢材557.0万吨

海关总署:2019年7月我国出口钢材557.0万吨,较上月增加26.4万吨,同比下降5.4%;1-7月我国累计出口钢材3996.9万吨,同比下降2.9%。7月我国进口铁矿砂及其精矿9101.6万吨,较上月增加1583.7万吨,同比增长1.2%;1-7月我国累计进口铁矿砂及其精矿59007.5万吨,同比下降4.9%。7月我国出口焦炭48.5万吨,较上月增加10.3万吨,同比下降40.9%;1-7月我国累计出口焦炭433.1万吨,同比下降22.8%。

2019年7月份工业生产者出厂价格同比下降0.3%

2019年7月份,全国工业生产者出厂价格同比下降0.3%,环比下降0.2%;工业生产者购进价格同比下降0.6%,环比下降0.2%。1—7月平均,工业生产者出厂价格比去年同期上涨0.2%,工业生产者购进价格持平。

7月中旬重点钢企粗钢日均产量201.76万吨

据中钢协统计数据显示,2019年7月中旬重点钢企粗钢日均产量201.76万吨,环比增加0.4万吨,增幅为0.2%。

790.43亿元 本周地方债发行量为近4周最低

8月9日,湖北省和湖南省分别发行一批地方债,合计539亿元。据此统计,本周全国共发行地方债790.43亿元,发行量为最近4周最低。

多地钢厂下调废钢采购价格

近期,华东、西南、华南多地钢厂下调废钢采购价格,沙钢和日钢累计跌幅分别为60元和110元/吨,其他电炉钢厂累计跌幅100-180元/吨。

7月全国乘用车销量环比降15.9%

7月份,全国乘用车市场零售148.5万台,同比下降5.0%,环比下降15.9%。今年1-7月份,全国狭义乘用车零售下降8.8%,7月份零售同比增速好于年累计增速。

央行:经济仍存在下行压力

2019年上半年,中国经济增长保持韧性,继续运行在合理区间,延续总体平稳、稳中有进的发展态势。结构调整继续推进,总供求基本平衡。消费、投资增势平稳,贸易顺差同比有所扩大,物价和就业形势保持稳定。但内外部不确定不稳定因素有所增加,经济仍存在下行压力。

剑指过热房价 32城房地产贷款业务遭严查

记者近日从多个地方银保监部门获悉,银保监会日前启动针对北京、南京、苏州、深圳、宁波等32个前期房价过热城市的房地产贷款业务专项检查。监管人士表示,今年以来房地产信贷规模较大或占比较高、与交易火爆楼盘合作密切等银行机构将成检查重点。

本期,宏观面利空偏多,归纳起来主要有:1、中美贸易摩擦难以缓解,负面影响长期存在;2、经济面临下行压力,货币政策空间有限;3、土拍溢价率回调,土地市场逐步降温;4、监管层继续加压,房地产信贷收紧;5、地方债发行降速,后期或难有提升;6、环保督查下沉阶段完成,实质性的影响微弱;7、工业出厂价格环比下降,生产经营面临挑战;8、机械和汽车行业数据不佳,整体仍未摆脱困境。

相比之下,行业面消息利空较少:1、7月份国内钢材出口量环比回升;2、粗钢日均产量高位徘徊;3、部分区域环保压力较大;4、铁矿石、废钢等原料价格下滑;5、亏损导致更多钢厂选择检修、停产。

综合来看,后期宏观面不会有太大变化,利好主要依赖供需格局的改善:一方面,市场降价倒逼供应量减少;另一方面,气温下降促进需求恢复。具体到当下,本期社会库存保持继续增仓,表明供需矛盾并未缓解;部分中小钢厂大幅降价,说明其对行情判断较为谨慎。所以,现阶段的市场“情绪化”特征凸显:既有对价格大跌形成“底部”憧憬,也有原料支撑破位带来的担忧。后期国内市场格局或由“需求主导”转向“供需两端”:产量减,价格稳;需求好,价格升——期间关注主导钢厂的价格政策,以及电炉钢的生产情况。

对于上海市场而言,近期价格大幅下跌,且创下年度新低;销量环比回升,但库存仍未下降——意味着“降价去库存”的效果并不明显。综合来看,当前社会库存处于高位,后期需求有望得到恢复;部分钢厂出现亏损,检修停产逐步增多;经过大跌的“洗礼”之后,市场的恐慌情绪得到一定释放;所以后期价格持续下探的空间有限。笔者以为,经过前期的大跌之后,下周上海市场价格难以持续下挫:惯性下行,警惕情绪反复;真正回暖,还待销量提升。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉

· 2024-09-129月12日唐山钢坯午报

· 2024-09-12央行公开市场实现净投放975亿元

· 2024-09-129月12日行业要闻早餐

· 2024-09-12波罗的海干散货运价指数上涨

· 2024-09-12周三夜盘收盘多数上涨