西本要闻

[库存看钢市] 库存继续累积,钢价低位徘徊

2019年08月03日07:42 来源:西本资讯

一、行情回顾

上周(7月29日—8月2日),西本钢材指数周五收在4120元/吨,环比上周下跌60元。西本新干线现货交易平台监测的数据显示,截止8月2日,全国61个主要市场25mm规格三级螺纹钢平均价格为4146元/吨,周环比下跌53元/吨;高线HPB300 φ6.5mm 4356为元/吨,月环比下跌52元/吨。

上周,全国主要市场建筑钢材价格下跌,且全国各地基本同步:先跌,后稳,再跌。具体来看,周一先稳后跌,周二普遍下跌,周三暂时报稳,周四局部走弱,周五再次走低。在这个过程中,需求没有明显的好转:周一偏少,周二疲软,周三回升,周四减少,周五偏淡。另外,螺纹钢期货主力合约再下一个“台阶”,市场情绪受到负面影响。

期货方面,本期黑色系期货整体走软:铁矿石继续回调,焦炭震荡走低,热卷和螺纹大幅下跌。其中,热卷1910合约周五夜盘收在3727元,较上周五夜盘收跌97元/吨;螺纹钢合约RB1910周五夜盘收在3791元/吨,较上周五夜盘收跌124元/吨。从全周走势情况看,铁矿石主力合约转换,高位渐行渐远;焦炭现货价格偏强,期货未能呼应;热卷与螺纹联袂下探,弱势显现。

回首本期,消息面再现利空,期货市场震荡下行,原料现货整体偏强,螺纹价格再次破位。当前行业面出现什么变化?后期钢价走势如何?一起看看西本新干线现货交易平台所监控到的相关库存数据,再具体分析。

二、上海市场分析

据西本新干线综合库存监测数据显示:截至8月1日,沪市螺纹钢库存总量为38.20万吨,较上周增加1.88万吨,增幅为5.18%;较上年同期增加15.88万吨,增幅为71.15%,增幅再次扩大。近期,上海地区价格下探,经销商出货量没有明显好转,而周边钢厂到货正常,加之外地资源陆续补充,最终导致区域库存量延续增仓态势。

本期,西本新干线监测的沪市线螺周终端采购量为2.47万吨,环比前一周增加6.98%。从历史数据看,本期终端采购量仍然没有走出低迷,显示需求端仍待进一步提升。

上周西本钢材指数走势具体为:周一,指数报稳,市场微调;周二,指数下跌,市场普跌;周三,指数持平,市场盘整;周四,指数稳定,市场趋弱;周五,指数再跌,市场下跌。当下上海市场现状是:社会库存仍在增仓,经销商出货压力加大;周边钢厂向市场屈服,厂区库存消化放缓;螺纹钢期货破位下行,商家情绪跟随波动;终端需求总体偏淡,价格仍然易跌难涨。当前行情相对处于弱势,短期内信心需要恢复,预计后期西本钢材指数仍将震荡偏弱。

二、库存总结分析

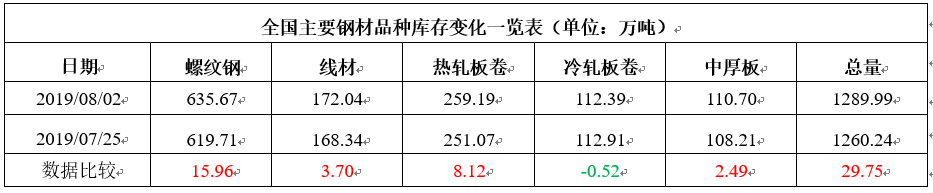

本期全国35个主要市场样本仓库钢材总库存量为1289.99万吨,较上周增加29.75万吨,增幅为2.36%。这也是全国样本仓库钢材库存总量连续第八周增仓,环比增幅较前期略有收窄。

主要钢材品种中,螺纹钢库存量为635.67万吨,周环比增加15.96万吨,增幅为2.58%;线盘总库存量为172.04万吨,较上期增加3.70万吨,增幅为2.20%;热轧卷板库存量为259.19万吨,环比增加8.12万吨,增幅为3.23%;冷轧卷板库存量为112.39万减少0.52万吨,减幅为0.46%;中厚板库存量为110.70,环比增加2.49万吨,增幅为2.30%。

据西本新干线历史数据,当前库存总量较上年同期(2018年8月3日的1004.99万吨)增加285万吨,增幅为28.36%,同步增幅小幅扩大。分品种看,本期五大品种库存中,除冷卷库存下降,螺纹、线材、热卷、中厚板库存维持增势。

本期,全国样本仓库中,西北和华南库存下降,其他区域库存增仓;与上周相比,西北市场降幅放缓,华南地区降幅增加,西南、华东和华北地区增幅靠前。其中,东北需求减弱,本地库存回升;华北供应恢复,库存增速加快;华南需求好转,库存继续下降;西南、华东和华中地区供需失衡,库存延续增仓。单从库存变化情况看,西北和华南地区价格抗跌,华东、西南和华北地区压力较大。

本期,华东区域市场全面下跌。环比来看,除安徽市场跌幅较小外,其它市场跌幅均超过50元/吨。截至周五,安徽地区价格最高,上海地区价格最低,其它市场价格接近;以各地西本优质品为参照物,目前华东市场螺纹钢主流价格区间在3700-4000元,环比前一周下跌50-100元/吨。

本期,影响市场走势的行业资讯主要有(以时间先后排序):

统计局:6月规模以上工业企业利润回落

国家统计局7月27日发布的工业企业财务数据显示,上半年全国规模以上工业企业实现利润总额29840.0亿元,同比下降2.4%。6月规模以上工业企业实现利润总额6019.2亿元,同比下降3.1%,5月份为同比增长1.1%。2019年上半年,规模以上工业企业利润同比下降2.4%,其中,一季度下降3.3%,二季度下降1.9%,呈降幅收窄态势。

中钢协:今年钢铁产量的增长完全受国内市场需求拉动

29日从中钢协获悉,今年上半年,全国共生产生铁、粗钢和钢材分别为4.04亿吨、4.92亿吨和5.87亿吨,同比分别增长7.9%、9.9%和11.4%。今年钢铁产量的增长完全是受国内市场需求拉动的。按照粗钢口径计算,今年上半年全国共增加粗钢产量4434万吨,而钢材净出口折合粗钢同比减少7万吨,增产量主要用于国内消费。

上半年中钢协会员钢铁企业实现利润总额1065亿元

上半年,中钢协会员钢铁企业实现销售收入2.1万亿元,同比增长10.9%;销售成本1.9万亿元,同比增长15.2%,成本增幅大于收入增幅;实现利润总额1065亿元,同比下降20.5%,其中主营业务利润同比下降30.7%;销售利润率5.1%,同比下降2个百分点,低于全国规模以上工业企业平均利润率。

唐山限产或再出文件 业内人士称力度低于之前

7月30日,一份名为“唐山市生态环境局关于报请市政府印发《8月份全市大气污染防治强化管控方案》的请示”的文件在钢铁产业圈内流传。记者从业内人士获悉,这份文件主要内容为8月份唐山市大气污染防治强化管控方案。从目前透露的内容来看,对于钢铁行业限停产的力度要低于7月发布的相关文件,意味着钢厂的产量将上升,对成材价格形成利空,另一方面则利好铁矿石、焦炭等原料价格。

7月中国制造业PMI为49.7% 景气水平回升

7月中国制造业PMI有所回升,企业发展预期稳中向好。非制造业PMI为53.7%,比上月回落0.5个百分点。房地产业商务活动指数低于临界点,业务总量有所回落。

7月份全国地方债发行额环比缩减38%

Wind数据显示,7月31日,安徽和浙江两地将分别发行一批地方政府债券,计划发行规模合计达656.01亿元。据此统计,整个7月份,全国共发行地方债5559.37亿元,较6月份少发3436.14亿元或38%。

中共中央政治局:有效应对经贸摩擦,全面做好“六稳”工作

中共中央政治局7月30日召开会议,分析研究当前经济形势,部署下半年经济工作。会议要求,有效应对经贸摩擦,全面做好“六稳”工作。加大对外开放,加紧落实一系列重大开放举措。推进金融供给侧结构性改革,引导金融机构增加对制造业、民营企业的中长期融资,把握好风险处置节奏和力度,压实金融机构、地方政府、金融监管部门责任。

中国汽车流通协会:7月汽车经销商库存预警指数为62.2% 环比上升11.8百分点

7月31日,中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”VIA显示,2019年7月汽车经销商库存预警指数为62.2%,环比上升11.8百分点,同比上升8.3个百分点,库存预警指数位于警戒线之上。调查显示,8月与7月市场需求持平,6月消费透支的影响将持续到8月;并且8月有传统中元节,南方部分地区消费者由于受传统习俗影响不在8月购车,车辆成交率会降低。

中国7月钢铁PMI为47.9% 环比下降0.3个百分点

中物联钢铁物流专业委员会发布的数据显示,7月份钢铁PMI为47.9%,较上月下降0.3个百分点。分项指数显示,市场需求增势放缓,企业生产经营活动有所下降,产成品库存回升,钢厂采购活动也处于收缩状态。综合来看,虽然有限产政策的影响,但钢市仍存在一定的供过于求,钢市呈现趋缓走势。

李克强主持召开国务院常务会议 部署加大力度落实就业优先政策等

国务院总理李克强7月31日主持召开国务院常务会议,部署加大力度落实就业优先政策,持续保持比较充分的就业;确定适应群众需要促进商品消费和文化旅游的措施,更大释放最终需求潜力。

美联储宣布降息25个基点为2008年金融危机以来首次

北京时间8月1日凌晨2点,美联储宣布降息25个基点,这是2008年金融危机以来美联储的首次降息行动。此次降息幅度小于总统特朗普此前公开呼吁的50个基点。美联储声明称此次降息原因包括企业投资“疲软”、通胀压力“持续较低”。分析认为此次降息体现了美联储对经济放缓的担忧,是一次“预防性”降息。

上半年中国PPP净增开工项目投资额2万亿元

中国财政部政府和社会资本合作(PPP)中心(下称财政部PPP中心)1日公布全国PPP综合信息平台项目管理库2019年上半年执行情况。上半年,管理库净增项目382个、投资额4714亿元;净增落地项目1120个、投资额1.6万亿元;净增开工项目1209个、投资额2万亿元。

工信部原材料工业司召开钢铁产能置换工作座谈会

近日,为进一步做好钢铁产能置换工作,严禁新增产能,巩固去产能成果,工业和信息化部原材料工业司、国家发展改革委产业发展司联合召开钢铁产能置换工作座谈会。河北、江苏、山东、广西、云南五省(区)工业和信息化主管部门,以及中国钢铁工业协会、全联冶金商会、冶金工业规划研究院、宝武钢铁集团、河钢集团、中国五矿集团、中天钢铁集团、德龙钢铁有限公司等单位参加会议。

美方拟对3000亿美元中国输美商品加征10%关税

商务部新闻发言人2日就美方拟对3000亿美元中国输美商品加征10%关税发表谈话,表示美方此举严重违背中美两国元首大阪会晤共识,背离了正确的轨道,无益于解决问题,中方对此强烈不满、坚决反对。如果美方加征关税措施付诸实施,中方将不得不采取必要的反制措施,坚决捍卫国家核心利益和人民根本利益,一切后果全部由美方承担。

本期,宏观面利空多于利好,归纳起来主要有:1、6月规模以上工业企业利润回落,但降幅逐步收窄;2、7月制造业PMI环比回升,但仍处于临界点以下;3、地方债发行开始减速,规模环比不断缩减;4、中共中央政治局召开会议,再次强调“六稳”方针;5、国务院召开常务会议,部署落实“就业优先”政策;6、美联储如期降息,国内货币政策面临调整;7、上半年PPP净增项目更多,投资额有所提升;8、美国再次挑起贸易事端,外部环境再趋严峻。

相比之下,行业面鲜有利好支撑:1、钢铁产量增长主要受内需拉动,内需继续递增的可能性较小;2、钢铁企业利润率下降,面临增收不增利的尴尬;3、唐山等地限产成为常态,但力度远远不及预期;4、汽车行业没有实质性回暖,销售淡季还将延续;5、7月钢铁PMI环比下降,分项数据显示产销矛盾积累;6、钢铁业产能置换演变成产量增加,后期供应压力难以缓解。

综合来看,后期利好主要来自于政策性的“托底”:为了保住就业目标,6%以上的GDP增速不能再少;为了化解外部压力,货币政策将出现结构性调整——可以预见,“强刺激”措施不会出现,但需求端也不会有明显的收缩。而后期利空主要集中在行业面:供应量仍然处于高位,库存累积尚未结束,需求呈现季节性疲软,厂商的心态相对脆弱。除此以外,中美贸易争端并无缓解的迹象,由此引起的资本市场“动荡”也在打压各方的信心。

具体到当下,本期社会库存保持增仓态势,表明供需矛盾还在加剧;某些钢厂价格政策“明稳暗跌”,已经失去“指导意义”;现阶段的市场,既面临着利空消息的侵扰,也承受着出货不畅的压力,后期国内市场格局或由“厂商相望”转向“需求主导”:销量低,厂商跌;销量增,价回升——期间关注中美贸易争端的演变,以及钢厂检修、停产的具体执行情况。

对于上海市场而言,上周价格震荡下跌,且跌幅有所扩大;销量略有回升,但始终没有放大——供强需弱并无实质性的改变。当前社会库存还在增加,后期高温天气或有缓解,贸易商期待销量能够及时恢复,中小钢厂也是根据出货情况适时调整价格,所以行情变动的主动权不在厂商,而在需方。笔者以为,经过前期的回落之后,下周上海市场价格震幅会缩小:继续向下,空间不大;反弹回升,需要动力。[文]西本新干线特邀评论员希玛拉亚峰

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉

· 2024-09-129月12日唐山钢坯午报

· 2024-09-12央行公开市场实现净投放975亿元

· 2024-09-129月12日行业要闻早餐

· 2024-09-12波罗的海干散货运价指数上涨

· 2024-09-12周三夜盘收盘多数上涨