西本要闻

7月钢铁PMI显示:市场供过于求 钢市增势趋缓

2019年07月31日09:00 来源:西本资讯

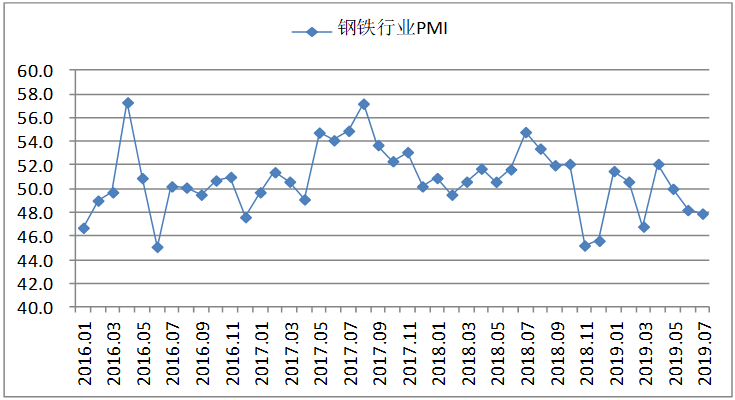

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI来看,7月份为47.9%,较上月下降0.3个百分点。分项指数显示,市场需求增势放缓,企业生产经营活动有所下降,产成品库存回升,钢厂采购活动也处于收缩状态。综合来看,虽然有限产政策的影响,但钢市仍存在一定的供过于求,钢市呈现趋缓走势。

图1 2016年以来钢铁行业PMI指数变化情况

一、市场分析

(一)钢厂生产经营活动有所下降

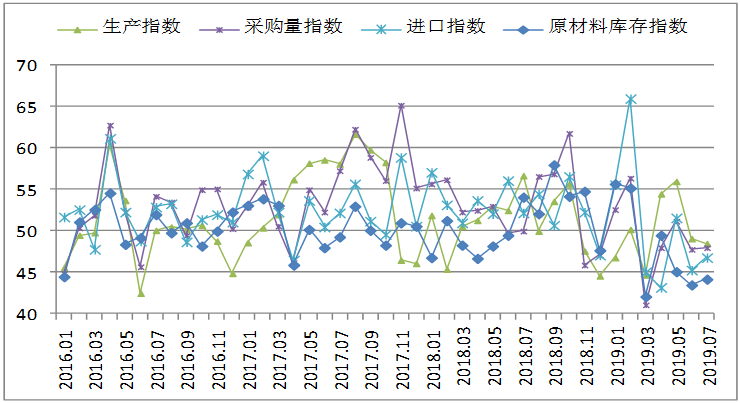

受限产政策影响,7月份钢厂生产经营活动有所下降。生产指数为48.5%,较上月下降0.6个百分点。钢厂采购活动也处于相对较低水平,原材料采购量指数为48.0%,较上月上升0.2个百分点;进口指数为46.8%,较上月上升1.5个百分点,均处于收缩区间。原材料消耗相应放缓,原材料库存指数为44.2%,较上月上升0.7个百分点。

图2 2016年以来生产指数、采购量指数、进口指数和原材料库存指数变化情况

(二)市场需求增势放缓

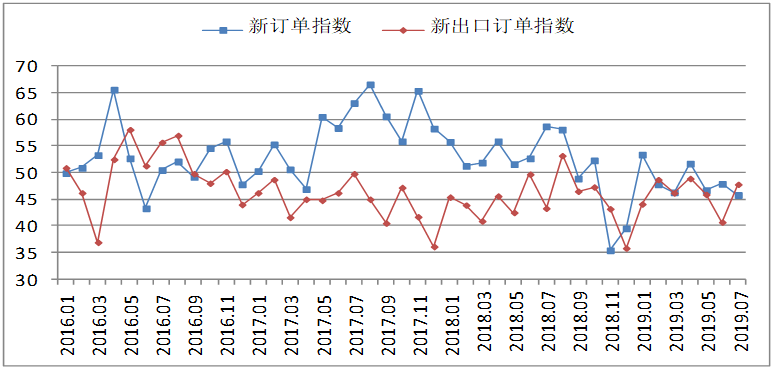

7月份,新订单指数为45.8%,较上月下降2.1个百分点,连续3个月运行在收缩区间。7月国内钢市需求一般,市场心态并不乐观。目前来看,南方在雨季结束之后迅速进入高温天气,使得下游的施工恢复进度受到一定阻滞。部分区域终端需求有所回升,但距离旺季表现有较大差距。

图3 2016年以来新订单指数、新出口订单指数变化情况

(三)产成品库存有所回升

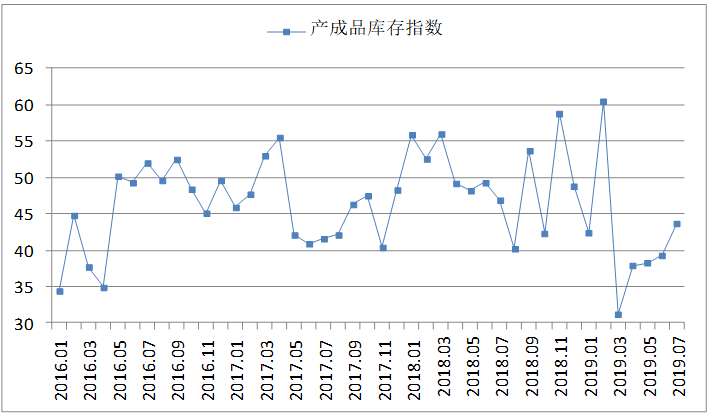

7月份,产成品库存指数为43.7%,较上月上升4.4个百分点,表明钢厂产成品库存有所回升,市场存在一定的供过于求。社会库存方面,据中钢协统计,2019年7月,全国20个城市5大类品种钢材库存总量1271万吨,环比增加52万吨,上升4.3%。其中钢材市场库存总量1185万吨,环比增加54万吨,上升4.8%,港口库存86万吨,环比减少2万吨,下降2.0%。各品种中,热轧卷板库存环比上升6.8%,冷轧卷板库存环比上升0.3%,中厚板库存环比上升0.7%,线材库存环比上升6.8%,螺纹钢库存环比上升4.4%。

图4 2016年以来产成品库存指数变化情况

(四)钢材价格震荡下行

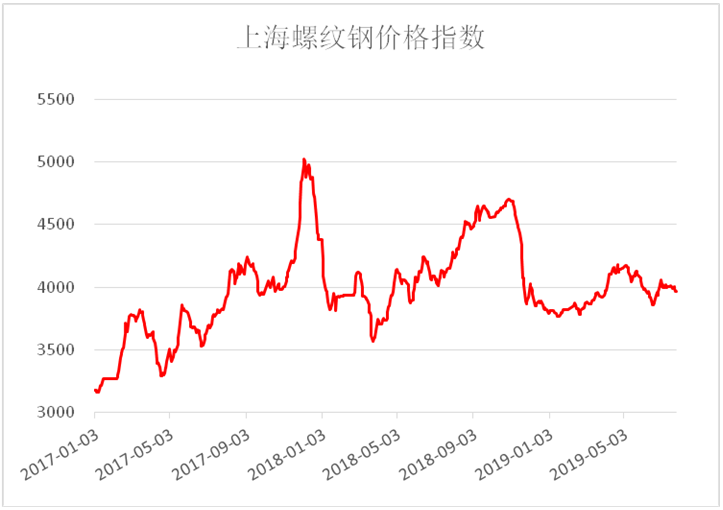

6月底,在环保限产和梅雨季即将结束需求可能复苏的预期支撑下,市场预期钢材价格可能走高。随着时间推进,暴雨天气连绵不断,需求难以回暖,社会库存越垒越高,供需失衡进一步恶化,7月份钢价震荡下行。卓钢链数据显示,本月钢材价格震荡下行,7月1日,上海螺纹钢指数为4057元/吨,为月内最高价格,到7月26日,上海螺纹钢指数降至3962元/吨,为月内最低水平。

图5 2017年以来上海螺纹钢指数变化情况

(五)原材料价格继续高位运行

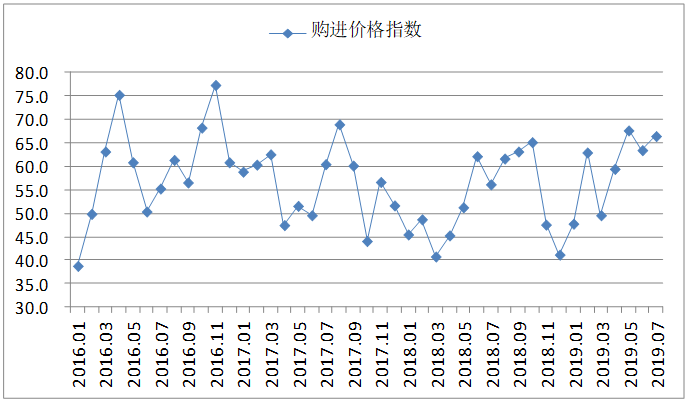

7月份,原材料购进价格指数为66.5%,较上月上升3.0个百分点,连续3个月运行在60%以上。受国际矿商发货量逐渐恢复的影响,本月铁矿石价格升幅大幅收窄,但依旧处于高位。截止到7月29日,河北地区普碳方坯价格为3650元/吨,较上月末上升30元/吨;河南地区废钢价格为2610元/吨,较上月末上升110元/吨;江苏地区65-66品味酸性干基铁精粉价格为1060元/吨,较上月末上升120元/吨,普式62%铁矿石指数为118.45美元/吨,较上月末上升0.4%。

图6 2016年以来购进价格指数变化情况

(六)资金环境略微宽松

据央行数据,6月份人民币贷款增加1.66万亿元,同比少增1786亿元。6月份社会融资规模增量为1.18万亿元,比上年同期少5902亿元。6月末M2同比增长8%,增速分别比上月末和上年同期低0.3和1.1个百分点;M1同比增长6.6%,增速比上月末高0.6个百分点,比上年同期低8.4个百分点;M0同比增长3.9%。上半年净回笼现金1056亿元。从信贷数据来看,整个上半年国内资金处于先松后紧的态势,但就整体而言,资金面仍显略微宽松。当然,在当前局势下,资金的活性程度不高,很难有效地向下流入到实体企业,所以产业上的反应并不积极。此外,对钢铁行业来说,相对宽松的货币环境虽然有助于提高整体流动性,但其针对性较强的特点,在一定程度上制约了市场的向上发展。

二、后市研判

(一)铁矿石供给或将趋于宽松,钢厂成本压力可能有所缓解

本月澳大利亚和巴西发往中国的货船已恢复去年同期水平,港口库存经历漫长的去库存过程后也迎来了转折。根据发改委价格监测中心预计,三季度开始铁矿石供应将逐渐恢复到正常水平,价格可能有所回落。但目前钢市行情有所走弱,加上环保限产越来越严格,后市矿石需求可能进一步收紧,矿石价格也存在较大的压力。受此影响,前期囤货的贸易商可能会在旺季矿价高位之际,抓紧出货以确保利润,因此后期矿石供给有望趋于宽松,价格有一定回调空间,钢厂成本压力可能有所缓解。

(二)地方调控楼市降温,房地产支撑作用可能有所减弱

7月份,房地产市场同时面临投资增速放缓和楼市调控政策的影响。楼市调控方面,地方楼市调控政策再现密集之势,如苏州土地及限售政策收紧,洛阳限价政策从严,呼和浩特进一步加码调控政策等。从各地楼市调控内容来看,多数是在本地房地产市场持续升温的背景下,对房地产市场进行降温。预期这些调控政策可能会对房地产形成全局性影响,在需求侧调控不放松的趋势下,下半年楼市出现过热的机率较小。

房地产开发投资方面,1-6月份,房地产开发投资同比增长10.9%,增速比1-5月份回落0.3个百分点。1-6月房屋新开工面积上升10.1%,增速回落0.4个百分点。房地产开发企业土地购置面积同比下降27.5%,降幅比1-5月份收窄5.7个百分点;土地成交价款3811亿元,下降27.6%,降幅收窄8.0个百分点。目前来看,房地产市场在1-6月份的整体开工投资情况并未摆脱之前的低迷态势,投资增速及新屋开工面积增速下降,都表明当前房地产市场增长空间相对有限。

综合两方面的影响,房地产对钢市的支撑作用可能有所减弱。但土地购置面积以及成交价款降幅收窄,表明房地产市场仍有一定的底部支撑,所以整体对钢材的需求体量预计不会出现快速下滑。

综合来看,7月份,受天气因素影响,钢铁市场需求不如预期,虽有限产政策抑制生产,但社会库存仍然有所增加,供需失衡进一步恶化,钢材价格震荡下跌。铁矿石供应逐渐恢复正常,但价格仍处于相对高位,企业利润空间承压。预期8月份,随着大范围暴雨天气逐渐消退,高温天气也有所好转,加上即将来临的钢铁旺季,前期受到抑制的需求可能有所释放,钢厂生产可能相应回升,钢价受供需博弈和铁矿石价格变动等多方影响,仍存在较大的不确定性。(任何转载,必须与中国物流与采购联合会钢铁物流专业委员会取得联系,未经许可,任何单位或者个人不得转载本文)

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉

· 2024-09-129月12日唐山钢坯午报

· 2024-09-12央行公开市场实现净投放975亿元

· 2024-09-129月12日行业要闻早餐

· 2024-09-12波罗的海干散货运价指数上涨

· 2024-09-12周三夜盘收盘多数上涨