西本要闻

4月19日西本新干线钢铁原料价格走势预警报告

2019年04月19日15:36 来源:西本资讯

本期观点:高炉开工回升 原料需求增加

时间:2019-4-22—2019-4-26

● 市场回顾——期货震荡信心不足,原料市场或稳或涨;

● 成本分析——矿石下跌焦炭坚挺,钢厂成本略有下降;

● 库存分析——部分钢厂加大补库,市场成交表现尚可;

● 综合观点——高炉开工延续回升,原料需求小幅增加。

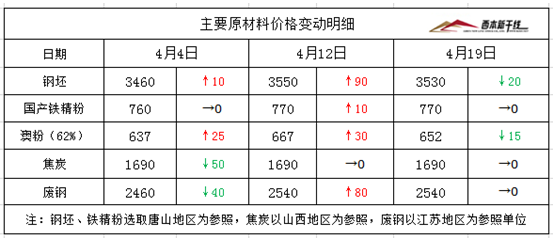

一、本周国内原料市场回顾

本周黑色系期货盘面总体趋弱,成品材市场行情震荡盘整,高炉开工率延续小幅回升,部分钢厂加大原料补库需求。具体品种来看,进口矿价格高位回调;废钢价格小幅见跌,国产矿、焦煤和焦炭价格表现坚挺,钢坯价格窄幅震荡。

钢坯方面:

本周国内钢坯市场行情窄幅震荡盘整,截止周五发稿,唐山普碳方坯含税价格为3530元/吨,较上周五价格下降20元/吨。库存方面,象屿正丰库存量为22.7万吨,海翼宏润库存量为21.55万吨, 物产震翔库存量为2.7万吨,三个主要库存合计为46.95万吨,并连续25天呈现降库态势。从市场来看,上周末至周初,普碳钢坯价格累计上涨30元/吨,周二至周四,钢坯价格累计下跌70元/吨,临近周末再次回涨20元/吨。随着四月份部分钢厂复产,以及终端采购需求偏好,调坯轧材企业采购积极,市场现货库存持续下降,钢坯贸易商总体心态不错。预计,下周钢坯行情仍将窄幅震荡调整为主。

铁矿石方面:

本周国内矿市场价格维持坚挺,个别地区小幅上涨。本周部分钢厂适量补库,市场成交略有好转,基于连铁主力合约弱势调整,以及进口矿价格走低,多数市场价格维持坚挺。本周进口矿市场价格高位回调,截止4月18日,普氏62%铁矿石指数为91.8美元/吨,周环比下跌3.2美元/吨。截止本周五,全国主要港口铁矿石库存约13852万吨,较上周五库存下降350万吨。从市场情况来看,本周进口矿到港量仍处于低位,部分钢厂集中补库需求增加,导致疏港量相应增加,主要港口矿石继续降库。然而价格方面,受黑色系期货盘面走弱,外媒报道淡水河谷Brucutu矿区已恢复作业,市场表现谨慎,进口矿价高位回调。预计,下周进口矿价格稳中趋弱态势。

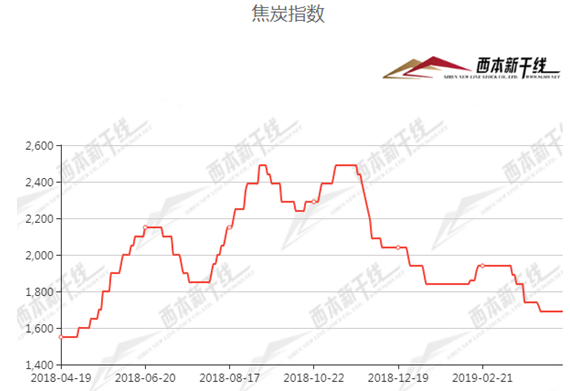

煤焦方面:

本周国内焦煤市场行情弱势平稳,经过上周的大幅下跌后,市场跌势阻力增强,当前焦炭价格维持低位,焦企普遍低库存运行,但可降空间有限,随着焦价趋稳,焦企心态好转,部分超低价格小幅反弹,补库积极性相应有所提升,各地煤矿库存压力较前期下降。考虑到当前焦企利润依旧微薄,预计下周国内焦煤市场持稳运行为主。现长治地区瘦主焦S0.5G7报1480元/吨;柳林主焦煤S0.7,G85报1620元/吨,S1.3,G75报1320元/吨。内蒙乌海1/3焦煤A≤10.5,S≤1.0,V≤32,G≥80,Y17报1050元/吨;唐山主焦煤S0.8-0.9,G>85,Y17-23报1535元/吨。华中地区:平顶山主焦煤主流品种车板价1600元/吨,1/3焦煤车板价1470元/吨。徐州1/3焦煤A<9到厂含税报1300元/吨,主焦煤A<10,S<1.2到厂含税报1730元/吨;泰安主焦煤A<10,V28,S0.6,G80,Y>18出厂含税报1630元/吨,均出厂含税价。

本周国内焦炭价格维持坚挺,市场观望氛围浓厚。现焦炭现货价格处于低位,伴随高炉开工率上升,需求增量及贸易商、投机客抄底行为,焦企库存呈下降趋势,市场心态好转,少数区域提涨50-100元/吨,多数地区价格维持平稳。另外,多数钢厂焦炭库存依旧偏高,考虑到5、6、7三月可能继续错峰限产,并不追求太高库存,采购正常进行。港口成交表现一般,库存处于相对高位,部分贸易商存有惜售心态。短期看焦炭库存尚需消化,提涨仍显乏力,预计,国内焦炭价格暂维持平稳态势。现华东地区二级焦出厂含税报价为 1800-1950元/吨;华北地区二级焦出厂含税报价为1700-1850元/吨;山西地区二级焦出厂含税报价为1650-1750元/吨;东北地区二级焦出厂含税报价为1800-1900元/吨。

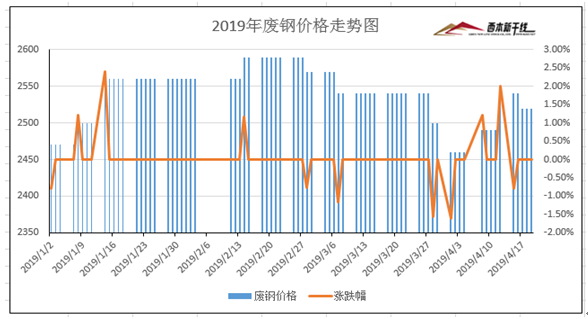

废钢方面:

本周国内废钢价格弱势回调,累计幅度20-50元/吨。具体来看,废钢市场经过上周大幅拉涨后,贸易商送货积极性明显提升,钢企到货量增加。另外,废钢价格大幅上涨后,电炉钢利润明显收窄,促使钢企收货放缓,废钢价格高位滞涨,华北、东北等地钢厂率先下调废钢收购价10-30元/吨。随后,受国内钢价及钢坯回调影响,贸易商恐跌情绪加重,废钢下跌区域扩散。华东地区因终端需求较旺,钢价处于高位,钢企原料需求较好,废钢拉涨后整体较为稳定。预计下周国内废钢市场稳中趋弱运行为主。现华东江苏地区市场重废(﹥6mm)不含税报价为2100-2300元/吨;山东地区市场重废(﹥6mm)不含税报价为2200-2250元/吨;华北地区重废(﹥6mm)不含税报价为2200-2300元/吨;东北地区市场重废(﹥6mm)不含税报价为2050-2200元/吨;华南地区市场重废(﹥6mm)不含税报价为2200-2300元/吨。

二、黑色系商品期货一周变化(主力合约)

本周黑色系期货主力合约表现不一,铁矿石主力合约跌幅最大,其次螺纹和热卷主力合约均有跌幅;焦煤和焦炭主力合约震荡走高。周初多空博弈相对激烈,周中以来空头表现相对强势,多数品种期货弱势走低。临近周末,盘面信心得到一定修复,多头势力占据优势,临近发稿,除螺纹主力合约外,其余品种合约全部翻红。

三、综合观点

本周下游终端需求依旧较好,螺纹等现货资源延续降库,全国高炉开工率持续回升,部分钢厂加大原料采购储备,铁矿石主要港口库存降幅明显,多数焦企厂库资源止增反降。废钢因前期价格上涨压缩电炉利润,市场成交略显疲软;钢坯库存已连续28天下降,同比降速超越去年同期。预计,下周进口矿价格高位震荡回调,国产矿、废钢、煤焦以及钢坯价格稳中兼有调整。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-139月13日行业要闻早餐

· 2024-09-13周四波罗的海干散货运价指数下跌

· 2024-09-13周四夜盘收盘涨多跌少

· 2024-09-129月12日唐山钢坯晚报

· 2024-09-129月12日商品期货日盘综述

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉