期货分析

焦煤短期供应紧张,焦炭现货提涨

2019年02月19日06:57 来源:西本资讯

行情回顾

本周焦煤焦炭盘面走势震荡。焦煤主力合约,收于1272.5元/吨,较节前跌4元/吨。焦炭主力合约收于2042.5元/吨,较节前跌70元/吨。焦煤现货市场持稳,焦炭现货本周上涨100元/吨,天津港准一级冶金焦提涨50元/吨。

后市展望及策略建议

焦煤方面,国内现货出现品种分化。山西等地由于安全监管职责下放地方政策影响,煤矿产地加强安全检查,煤矿复工速度缓慢,并且近期北方各地有雨雪天气影响出厂到厂速度,陕西等地焦煤资源偏紧,而山东地区多数煤矿停产时间较短,复工速度较快,气精煤资源充足,且节前气煤涨幅较高,节后补跌50元/吨。澳洲进口煤受进口政策限制,节后青岛港澳煤有小幅探涨,低硫主焦煤资源较为紧张。而焦化厂方面生产积极性较高,保持着较高的开工率,对焦煤需求增加,焦煤短期供应偏紧。

焦炭方面,春节期间由于雨雪天气,焦化厂均有不同程度的累库现象,节后恢复发运,库存减少,下游钢厂春节期间以消化库存为主,少数库存较低的钢厂节后有补库计划,港口贸易商询价增多,焦化厂对后市较为乐观,山西、山东等地焦炭均有100元/吨提涨,山东地区下游钢厂周五晚间接受提涨,徐州地区50元/吨提涨已经成交。在成本强支撑以及对后市乐观估计下,焦炭现货上涨,或可提振盘面信心。

焦煤、焦炭1905合约短期仍以震荡上行为主,建议暂时观望。

1.行情回顾

本周焦煤焦炭盘面走势震荡。焦煤主力合约,收于1272.5元/吨,较节前跌4元/吨。焦炭主力合约收于2042.5元/吨,较节前跌70元/吨。

2. 现货价格

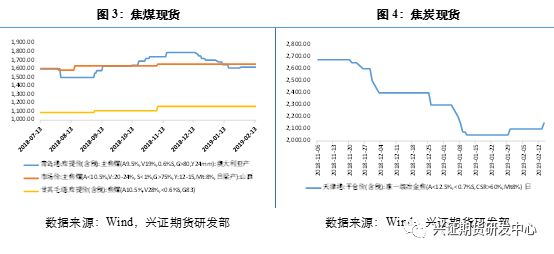

焦煤现货方面,青岛港主焦煤(A9.5%,V19%,0.6%S,G>80,Y24mm,澳大利亚产)收于1645元/吨,山西吕梁产主焦煤(A<10.5%,V:20-24%,S<1%,G>75%,Y:12-15,Mt:8%)价格保持稳定1650元/吨,甘其毛道蒙古焦煤(A10.5%,V28%,<0.6%S,G83)价格1160元/吨。本周焦煤市场持稳,山东气精煤由于节前涨价过高,本周有小幅补跌,澳洲进口煤由于进口限制的影响,本周有30元/吨的涨幅,青岛港库提价1645元/吨,蒙煤通关顺畅,价格稳定。

本周江苏徐州、山西临汾、山东等地焦炭均有100元/吨提涨,天津港准一级冶金焦报价2150元/吨,有50元的涨幅。

3. 焦煤焦炭基差

4. 基本面

4.1焦煤供给及库存

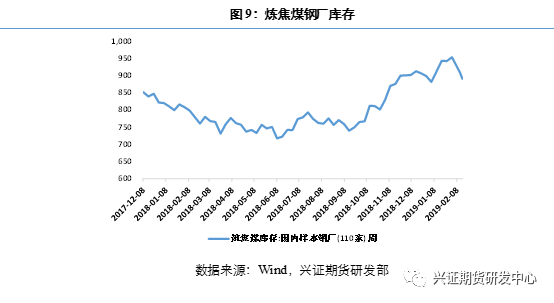

焦煤焦化厂库存851.99万吨,较春节前减少199.26万吨左右,炼焦煤六港口库存为284万吨,较春节前减少21万吨左右,炼焦煤钢厂库存891.22万吨,较春节前减少62.7万吨。春节期间下游焦化厂以消化库存为主,焦煤焦化厂库存、钢厂库存以及港口库存均有大幅减少。春节后,由于下游炼焦煤库存均有消耗,多数有节后补库打算。但从2019年开始山西地区省属五大煤炭集团公司44座煤矿安全监管职责下放地方政策影响,部分省属矿井放假时间要长于去年,并且在1月11日至3月20日间,山西省要加强对于煤矿安全生产的检查,因此山西地区煤矿复产较慢,山东等地煤矿虽有复工,但速度也较慢,因此焦煤供应较为紧张。总体来看炼焦煤产量短期供应恢复缓慢,受澳洲煤进口限制影响,优质主焦煤资源较为紧张。

4.2焦炭供给及库存

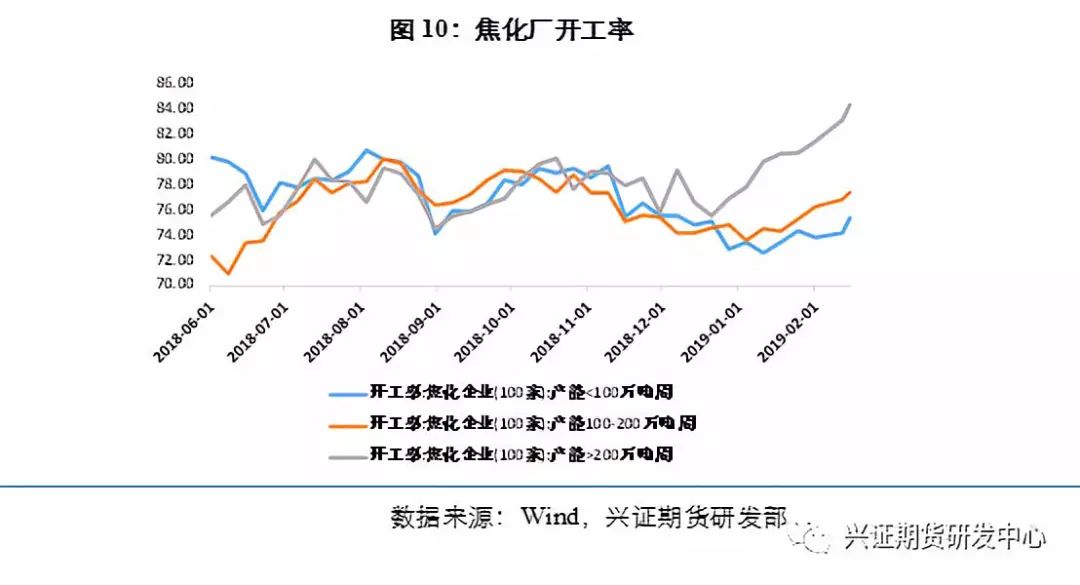

焦化厂开工率产能<100万吨为75.36%,产能100-200万吨77.39%,产能>200万吨84.29%,较节前均有小幅增长。节后除太原、晋城等少数地区受重污染天气影响开工率受限外,第一周各地焦化厂开工积极性较高。

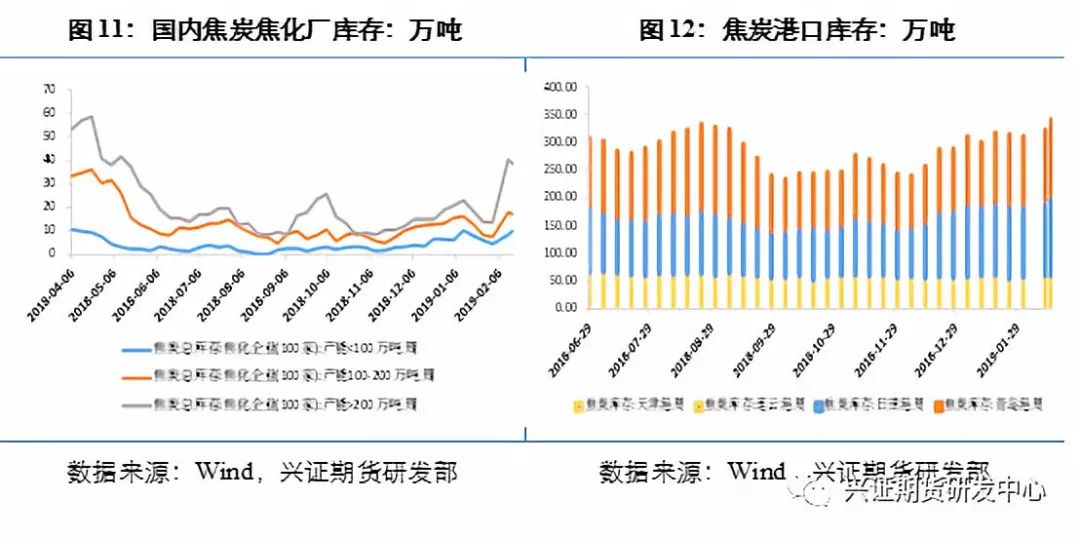

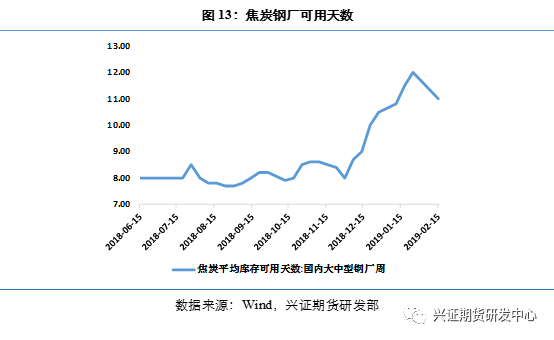

焦炭焦化厂库存66.03万吨,较节前累积库存增加40.25万吨,焦炭港口库存340万吨,较节前增加30万吨。焦炭钢厂库存438.17万吨,较节前减少8万吨。春节期间由于雨雪天气,焦炭出厂运输受阻,焦化厂焦炭累库现象严重,而下游钢厂焦炭到货较少,春节期间以消化库存为主,由于节前多数钢厂储库累至高位,库存减少并未影响生产,少数钢厂由于库存较低,且产地有频繁的雨雪天气,节后有补库计划。节后一周焦炭出厂顺利,焦炭焦化厂内库存下降,且近期贸易商逐渐活跃,询货增多。

4.3 高炉开工率

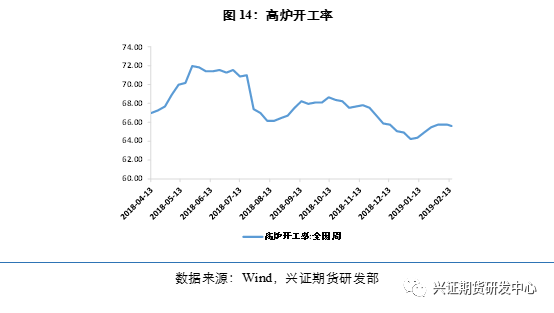

钢厂高炉开工率65.61%。春节期间高炉开工率65.75%与节前持平,节后有小幅下降,根据Mysteel统计,本周复产高炉5座,检修高炉5座;西北、西南地区个别钢厂有例检现象,复产高炉分散在华北、华中地区。下周预计新增检修高炉3座,复产高炉3座,料下周开工率将以平稳运行为主。

5.总结

焦煤方面,国内现货出现品种分化。山西等地由于安全监管职责下放地方政策影响,煤矿产地加强安全检查,煤矿复工速度缓慢,并且近期北方各地有雨雪天气影响出厂到厂速度,陕西等地焦煤资源偏紧,而山东地区多数煤矿停产时间较短,复工速度较快,气精煤资源充足,且节前气煤涨幅较高,节后补跌50元/吨。澳洲进口煤受进口政策限制,节后青岛港澳煤有小幅探涨,低硫主焦煤资源较为紧张。而焦化厂方面生产积极性较高,保持着较高的开工率,对焦煤需求增加,焦煤短期供应偏紧。

焦炭方面,春节期间由于雨雪天气,焦化厂均有不同程度的累库现象,节后恢复发运,库存减少,下游钢厂春节期间以消化库存为主,少数库存较低的钢厂节后有补库计划,港口贸易商询价增多,焦化厂对后市较为乐观,山西、山东等地焦炭均有100元/吨提涨,山东地区下游钢厂周五晚间接受提涨,徐州地区50元/吨提涨已经成交。在成本强支撑以及对后市乐观估计下,焦炭现货上涨,或可提振盘面信心。

焦煤、焦炭1905合约短期仍以震荡上行为主,建议暂时观望。仅供参考。

兴证期货研发中心

黑色研究团队

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-139月13日商品期货日盘综述

· 2024-09-129月12日商品期货日盘综述

· 2024-09-119月11日商品期货日盘综述

· 2024-09-109月10日商品期货日盘综述

· 2024-09-099月9日商品期货日盘综述

· 2024-09-069月6日商品期货日盘综述

· 2024-09-059月5日商品期货日盘综述

· 2024-09-049月4日商品期货日盘综述