西本要闻

12月钢铁PMI显示: 钢铁行业下行压力显现 2019年钢市平稳运行具备基础

2018年12月31日09:00 来源:西本资讯

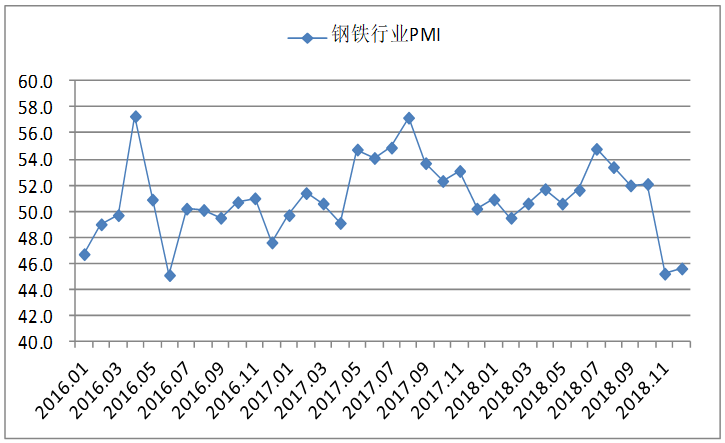

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI来看,12月份为45.6%,环比上升0.4个百分点。分项指数中,产成品库存指数、购进价格指数、原材料库存指数均下降超过5个百分点。新订单指数和采购量指数有所回升。PMI显示,当前市场需求下滑,价格处于近一年以来的低位,钢厂和钢贸商的产成品库存均减少,年底在限产和供需关系两大因素作用下,钢厂生产也有所下降。

图1 2016年以来钢铁行业PMI指数变化情况

一、市场分析

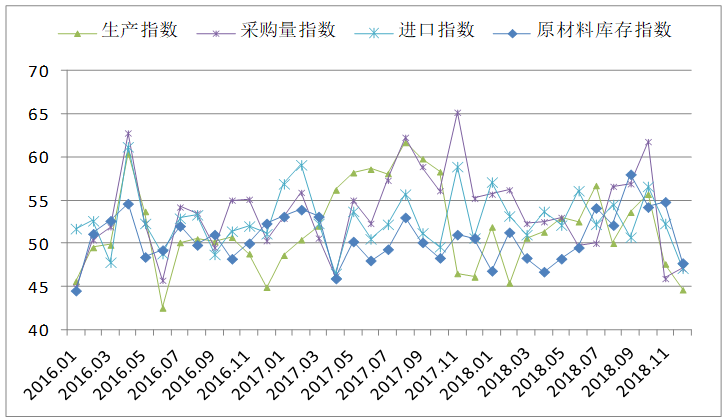

(一)钢厂生产下降

受11月钢铁价格和订单均大幅下降的影响,12月钢厂产量下降。生产指数为44.6%,环比下降3个百分点。据中钢协统计数据显示,12月中旬重点钢企粗钢日均产量183.68万吨,旬环比减少2.14万吨,下降1.15%。与生产相关的采购和库存活动也处于低位,原材料采购量指数为47.1%,环比上升1.2个百分点,仍处于收缩区间;原材料进口指数为47.1%,环比下降5.2个百分点;原材料库存指数为47.7%,环比下降7.1个百分点。

图2 2016年以来生产指数、采购量指数、进口指数和原材料库存指数变化情况

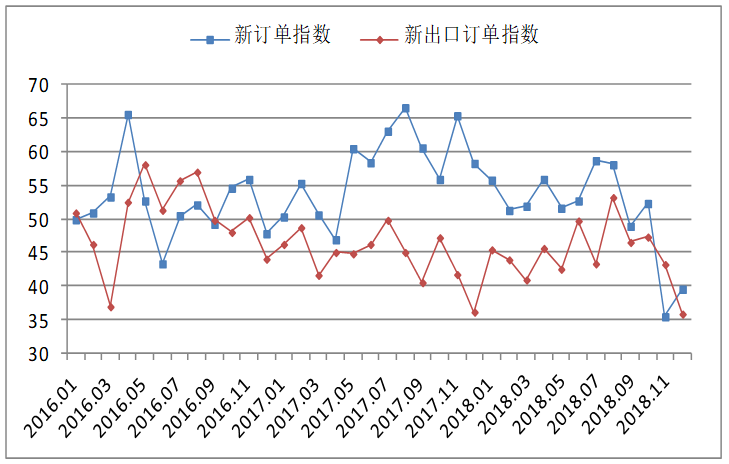

(二)钢市需求下滑

12月份,新订单指数为39.5%,环比上升4.1百分点,新出口订单指数为35.8%,环比回落7.4个百分点,两个指数仍处于相对较低水平。12月国内钢市需求继续下滑,市场价格步入偏弱震荡区间。随着北方地区的整体降温,下游需求也出现进一步萎缩,而南方区域也因年底资金回笼等方面原因导致施工进程放慢。目前来看,随着2019年的到来,短期内国内钢铁需求仍将继续收缩,不过因为跨年后资金环境会出现改善,所以市场的预期或将有一定改观。从监测的沪市终端线螺采购数据来看,12月份沪市线螺终端日均采购量下降17.37%,较上月继续萎缩。

图3 2016年以来新订单指数、新出口订单指数变化情况

图4 2017年6月份以来沪市终端线螺每周采购量监控

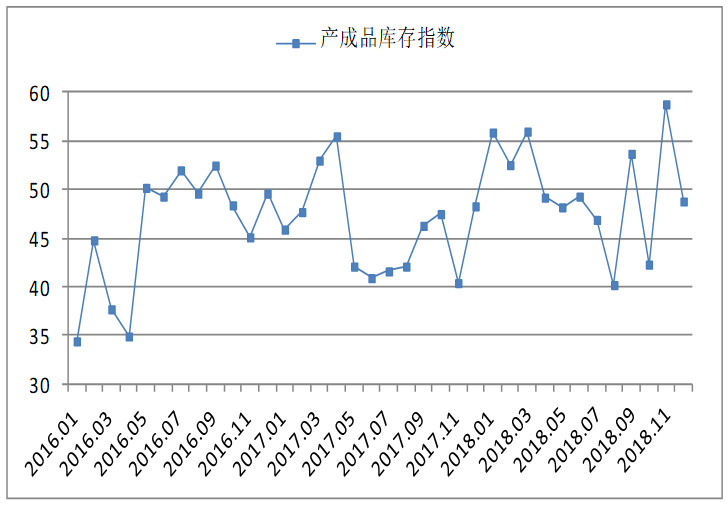

(三)钢厂库存和社会库存减少

12月份,钢厂产量下降,市场需求下滑,钢厂和钢贸商产成品库存大幅下降。钢厂库存方面,产成品库存指数为48.8%,环比下降10个百分点。据中钢协统计数据显示,12月中旬重点钢铁企业钢材库存量为1214.03万吨,旬环比减少2.4万吨,下降0.20%。

社会库存方面,现阶段冬储利润空间小、风险大,因此钢贸商对市场持有观望心态,并没有进行大量补库。据中钢协统计,12月,全国20个城市5大品种钢材社会库存总量继续减少,环比下降4.1%,其中钢材市场库存总量773万吨,环比下降9.3%,港口库存总量87万吨,环比下降1.0%。分品种看,热轧卷板库存环比下降16.9%,冷轧卷板库存环比下降1.4%,中厚板库存环比下降2.1%,线材库存环比上升13.3%,螺纹钢库存环比下降3.4%。

图5 2016年以来产成品库存指数变化情况

(四)钢材价格震荡下行

12月份,国内钢材价格震荡下行。卓钢链数据显示,12月3日,上海螺纹钢指数为4028元/吨,到12月28日,上海螺纹钢指数跌至3823元/吨,单月跌幅5.4%。12月国内钢材价格震荡下行重要原因是下游用钢需求缩减,且上游原材料价格支撑作用偏弱。

图6 2017年以来上海螺纹钢指数变化情况

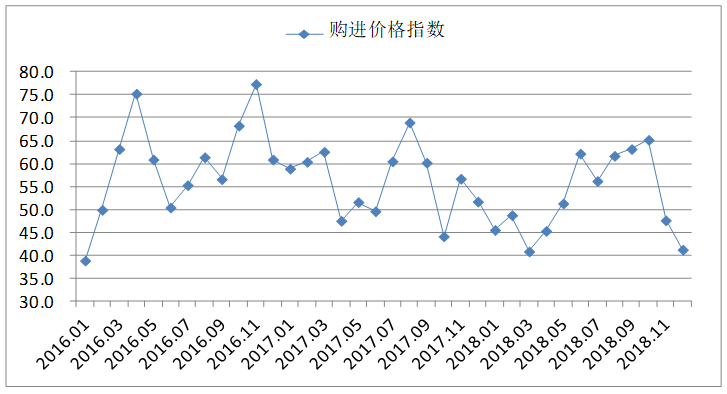

(五)钢厂原材料成本下降

本月国内原材料价格下行,焦炭、铁精粉降幅明显,原材料购进价格指数为41.2%,降幅达6.4个百分点。截止到12月29日,山西地区二级焦炭价格为1990元/吨,较上月末下降300元/吨;山东地区65-66品味干基铁精粉价格为755元/吨,较上月末下降30元/吨。

图7 2016年以来购进价格指数变化情况

(六)流动性相对较弱

据央行数据,11月份新增人民币贷款1.25万亿元,同比多增1267亿元。11月份社会融资规模增量为1.52万亿元,比上年同期少3948亿元。11月末M2同比增长8%,增速与上月末持平,比上年同期低1.1个百分点; M1同比增长1.5%,增速分别比上月末和上年同期低1.2个和11.2个百分点; M0同比增长2.8%。当月净投放现金457亿元。从11月信贷数据来看,国内资金整体流动性较10月份有一定改观,但相比去年同期水平仍有差距。此外,资金对行业具有一定的选择性,当前商品市场预期的较弱,会使其向其他行业流动,再加上年底资金趋向避险回笼,这都会给商品市场带来一定的抑制。

二、后市研判

(一)房地产支撑作用有限,轨道交通项目支撑作用强化

1-11月份房地产开发投资同比增长9.7%,增速与1-10月份持平。1-11月房屋新开工面积增长16.8,增速提高0.5个百分点。土地购置面积同比增长14.3%,增速比1-10月份回落1个百分点;土地成交价款13746亿元,增速回落0.4个百分点。可以看出,房地产开发投资在11月出现回暖,但力度不强,对上游钢铁的需求没有起到非常明显的提振作用。

轨道交通项目对钢铁市场的支撑作用将会强化。近期发改委密集批复了新建西安至延安铁路、广西北部湾经济区城际铁路建设规划,12月19日,国家发改委同时批复了上海轨道交通三期规划和杭州轨道交通三期的调整规划,两地新增的投资项目金额预计将超过3500亿元。加上12月初重庆轨道交通三期规划和12月中旬的济南轨道交通一期规划,项目总投资超过5000亿元。这些基础设施建设会对未来钢铁市场形成支撑。

(二)冬储启动缓慢,观望情绪较浓

从市场反馈情况来看,目前冬储启动较为缓慢,其原因主要如下:一是当前市场价格也与部分地区钢贸商的心理预期存在距离,因此选择持币观望;二是由于工地周期长回款慢,用钢方不愿加大进货而增加周转压力,同时贷款存在成本与门槛双高的掣肘,因此钢贸商年底资金压力较大;三是在连续两年冬储亏损的情况下,钢贸商较为谨慎,不愿贸然进行冬储操作;四是市场预期明年全球经济下行概率较大,使得钢贸商谨慎观望心理较为明显。各要素影响叠加,导致冬储启动缓慢,观望情绪较浓。

(三)2019年钢市具备平稳发展的基础

2019年,全球复苏趋势继续放缓概率较大,国内经济稳中有变、变中有忧特征显现,对钢材市场发展存在一定影响,但我国前期出台的一系列政策的红利将在2019年持续释放,12月的中央经济工作会议也明确提出要推动制造业高质量发展,要推动先进制造业和现代服务业深度融合,要发挥投资关键作用,要促进形成强大国内市场,这些政策对钢铁行业的营商环境改善和市场活力释放具有较好的带动作用。

预期2019年,用钢方仍以房地产、基建等为主,造船、装备制造等钢铁消耗量将继续上升,汽车有一定下行空间,总体来看我国钢铁表观消费将小幅上涨。目前我国钢铁出口处于低位,2019年可能有所改观,出口或将出现一定的回升。供给方面,目前国内合格产能仍处于高位,供给将保持稳中有增。

(四)环保政策将更为理性和灵活

比较2018年和2017年的环保政策可发现,2017年环保限产政策强执行带来两项良性成果,一是执行部门和钢铁市场积累了相关的经验,环保政策执行趋于柔性、企业反应趋于理性;二是通过整改,相关企业的环保设施和环保意识上了一个台阶,因此2018年的蓝天计划执行不仅效率提高,同时对市场的影响也低于预期。预期2019年,国内钢铁市场的环保政策将继续发力,但停限产政策更为理性和灵活,更为贴近市场实际情况,同时相关企业的环保措施将进一步完善。

(五)2019年一季度钢市可能承压

目前钢材价格也处于下降态势,预期2019年前期,钢价可能仍有一定的下行空间,虽然由于目前产业链库存较低,钢价大幅下跌的概率较小,但是需求较为低迷,且原材料价格支撑较弱,因此2019年前2个月的钢价仍然承压。

但3月份后钢材市场可能迎来一波反弹,一是当前产量和库存较低;二是季节性需求的释放;三是国家基建计划的落实和宏观调控政策利好的释放。三方面因素叠加,可能推动二、三季度钢材市场的回升。

综合来看,2018年我国钢铁行业PMI均值为50.7%,虽然较上年均值下降1.9个百分点,但仍处在荣枯线以上,显示钢铁行业具有较好的发展态势。从各月来看,前三季度钢铁行业保持稳中有进发展格局,四季度出现下降,但全行业稳定发展的基础不改。预期2019年钢铁行业将保持平稳发展,供需稳中有升,市场价格短期内可能有一定下行空间,环保政策继续执行但更为灵活和理性。(任何转载,必须与中国物流与采购联合会钢铁物流专业委员会取得联系,未经许可,任何单位或者个人不得转载本文)

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉

· 2024-09-129月12日唐山钢坯午报

· 2024-09-12央行公开市场实现净投放975亿元

· 2024-09-129月12日行业要闻早餐

· 2024-09-12波罗的海干散货运价指数上涨

· 2024-09-12周三夜盘收盘多数上涨