最新资讯

华东钢市周评(10月27日-11月3日)

2017年11月03日15:36 来源:西本资讯

一、【华东钢市:震荡盘整 福州最高】

点评:上周末,唐山普碳钢坯报价先跌后涨(周六涨20元,周日涨20元)。周初,马钢、南钢等多家钢厂价格平稳,华东地区天气连续降温,黑色系品种期货全线走低,市场总体成交一般,多地报价企稳或松动。周二,马钢、南钢等钢厂继续维持平盘,唐山普碳钢坯小幅探涨10元/吨,期螺1801主力合约震荡攀高,终端用户采购比较积极,多地钢市报价微涨或企稳。周三,沙钢11月上旬对螺纹、线材和盘螺均保持不动,完成上期任务均追补50元/吨。唐山普碳钢坯下跌20元/吨,申特钢厂累计出货超1.8万吨,多地报价微涨或平稳。周四,马钢、南钢等多家钢厂小幅上调,马钢在合肥一档资源9点半即为售罄,南钢午后一度封盘后追涨,黑色系品种期货多数上涨,唐山普碳钢坯收盘下跌30元/吨,多数钢市报价小幅见涨。周五,马钢、莱钢永锋等多家钢厂小幅上调,期螺1801主力合约弱势下行,沙永中厂提螺纹钢资源规格有限,各地市场报价弱势盘整。截止本周五早盘,华东七大钢市高线均价较上周五下跌14.29元/吨,螺纹均价较上周五大幅上涨5.71元/吨,盘螺均价较上周五上涨5.71元/吨。

周初,中物联钢铁物流专业委员会发布钢铁PMI指数,10月份为52.3%,较上月小幅下降1.4个百分点,连续第二个月出现下降,但已连续六个月处在50%以上的扩张区间。近期,河北、山西等地空气污染较为严重,部分区域甚至重度污染,钢铁焦化等企业继续限产50%。本周唐山政府下发采暖季错峰生产方案,11月15至明年3月15日共限产120天,全市高炉炼铁产能限产50%总量1821万吨。中钢协统计,10月中旬会员钢企粗钢日均产量181.83万吨,旬环比减少1.76万吨;全国预估日均产量230.83万吨,旬环比减少5.89万吨,下降2.48%。钢企盈利方面,截止10月30日,30家钢企前三季度合计实现营业收入9189.64亿元,同比增长51.22%,归母净利润428.53亿元,同比增长283.08%,其中宝钢股份成为A股份最赚钱钢企,前三季度归上市公司股东的净利润为116.68亿元,同比增长95.52%。综合来看,钢铁PMI连续二个月下降,唐山等地环保方案相继实施,国内焦炭指数继续弱势大跌,上市钢企前三季度盈利较高,各地市场螺纹现货库存不大,多家钢厂价格坚挺或上调。预计,下周华东钢市行情继续小幅震荡调整为主。

(一)下图为2016年1月4日-2017年11月3日杭州优质品市场价走势图:

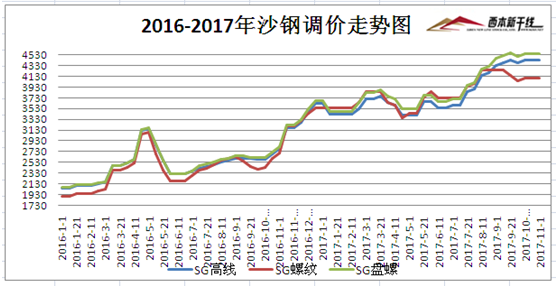

(二)下图为2016年1月1日-2017年11月1日沙钢调价走势图:

二、【华东钢厂:沙钢平盘 部分检修】

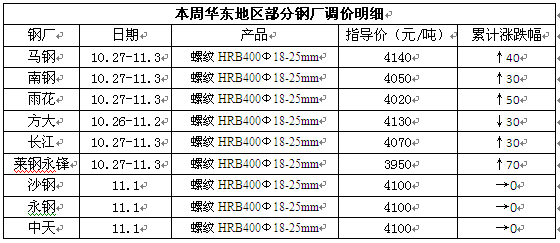

点评:本周三,沙永中等钢厂公布11月上旬价格政策,其中沙钢对螺纹、线材和盘螺价格不动,调后螺纹4100元/吨,线材4430元/吨,盘螺4550元/吨,并对上期螺纹、线材和盘螺补差50元/吨;中天和永钢均对螺纹价格不动,对线材和盘螺下调50元/吨,完成上期任务均对螺纹追补60元/吨,线材和盘螺追补100元/吨。另悉,中天11-1期计划量,螺纹钢9折(上期9折),线材和盘螺8折(上期9折);永钢11-1期计划量,螺纹钢全折(上期全折),线材和盘螺全折(上期全折);沙钢对螺纹钢11月份计划量全折。

方大特钢于10月29日对一条棒材生产线进行检修,预计检修时间10天,影响产量在3万吨左右。马钢计划于11月15日对长材北区小棒材产线停产检修14天,预计影响螺纹钢产量4万吨左右。新兴铸管(芜湖)计划11月份对一座1280立方高炉和一条棒材生产线计划检修45天,具体时间待定,预计影响螺纹钢产量在13万吨左右。福建三钢集团罗源闽光有限公司11月3日开始全面停产检修,预计停产4天左右后逐步安排恢复,16日后全部恢复正常生产,预计影响总产量3万吨左右。

三、【华东库存:需求尚可 库存续降】

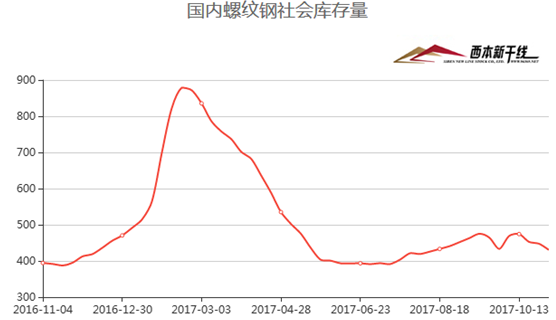

点评:本网监测统计,本周国内螺纹钢社会库存量为430.40万吨,环比上周五螺纹库存下跌17.20万吨,连续第三周库存出现下降。天气方面来看,本周华东地区天气晴朗为主,有利终端工地开展施工,终端用户采购需求表现尚可,各地螺纹钢库存资源总体不大,部分市场盘螺资源相对偏多。另外,进入11月份部分钢厂为确保安全生产,安排高炉轧线等正常例行停产检修,其中马钢、方大特钢、新兴铸管(芜湖)、三钢罗源闽光等钢厂均有检修任务。据最新统计,本周样本钢厂高炉开工率80.03%,较上周基本持平;产能利用率86.74%,较上周下降0.1%;钢厂盈利率84.1 %,较上周下降0.56%。

10月中旬,101家重点监测钢铁企业(集团口径)共生产粗钢1818.34万吨、生铁1664.57万吨、钢材1722.15万吨、焦炭327.40万吨。日产量及比上一旬增减情况分别为:粗钢181.83万吨,减产1.75万吨,减幅0.96%;生铁166.46万吨,减产1.33万吨,减幅0.79%;钢材172.22万吨,减产0.01万吨,减幅0.01%;焦炭32.74万吨,减产0.53万吨,减幅1.59%。本旬重点钢铁企业钢材库存量1280.15万吨,比上一旬减少62.27万吨,减幅4.64%;粗钢库存量204.02万吨,比上一旬减少8.54万吨,减幅4.02%;生铁库存量19.94万吨,比上一旬增加5.37万吨,增幅36.88%;焦炭库存量20.87吨,比上一旬增加0.47万吨,增幅2.29%。

四、【炉料市场:钢坯震荡 煤企盈利】

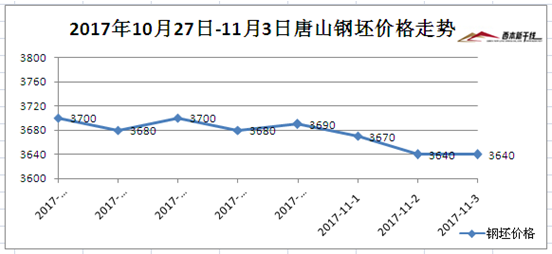

备注:本周五钢坯报价截止午后15:00,尾盘价格可能存在调整。

点评:本周全国主要港口铁矿石库存统计为13740万吨,较上周五增加146万吨,其中澳矿7070万吨,巴西矿3573万吨,贸易矿4964万吨,球团165万吨,精粉653万吨,块矿1468万吨,日均疏港总量276.2万吨/天。煤炭方面:本周环渤海港口动力煤现货价格连续下跌,实际成交价在695元/吨左右,9月中下旬以来终于再次跌破700元/吨。数据显示,目前环渤海港口贸易商5500大卡动力煤现货报价一般在700元/吨左右,而终端用户普遍看空后市,已经出现685元/吨的还盘价格,实际成交价在695元/吨左右。据悉,从10月30日至11月2日,环渤海港口动力煤现货价格下跌20元/吨左右;而之前的半个月,15天差不多跌了20元/吨。由此可见,目前港口煤价的下跌速度明显加快。

10月31日,全球最大的铁矿石巨头淡水河谷三季度净利润为22.3亿美元,去年同期为5.75亿美元,同比增长近三倍。其三季度净营收为90.5亿美元,同比增34.5%,其中铁矿石业务仍然占据第一位,其中粉矿为51.31亿美元,占三季度营收的约56.7%。淡水河谷三季度息税折旧及摊销前利润为41.92亿美元,较上季度增长了53.6%。这主要得益于大宗商品价格上涨贡献了8.51亿美元,其高品位的铁矿石获得了4.47亿美元的溢价。其最大的铁矿石项目s11d项目达产,产量增加带来了2.19亿美元贡献。此外成本下降带来了7000万美元的收益。淡水河谷三季度铁矿石产量达到创单季纪录的9510万吨(包括第三方采购),较上季度增加330万吨。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-13【9月13日建筑钢市前瞻】延续偏强

· 2024-09-139月13日行业要闻早餐

· 2024-09-129月12日商品期货日盘综述

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉

· 2024-09-12【9月12日建筑钢市前瞻】偏强上移

· 2024-09-129月12日行业要闻早餐