西本要闻

9月15日西本新干线钢材价格指数走势预警报告

2017年09月15日11:29 来源:西本资讯

本期观点:需求低迷 弱势下行

时间:2017-9-18—2017-9-22

预警色标:绿色

●市场回顾:旺季需求持续低迷,现货钢价偏弱调整;

●成本分析:铁矿下跌焦炭大涨,钢企盈利高位收窄;

●供需分析:粗钢日产环比回升,社会库存持续增长;

●宏观分析:经济数据全面回落,央行降准预期上升;

●综合观点:8月份工业增加值、投资、消费增速全面回落,经济下行压力显现,在一定程度上打击了市场信心。而时值9月中旬,钢材社会库存仍持续攀升,旺季需求改善的预期也基本落空。考虑到采暖季限产题材很大程度上已经在价格上得以充分反应,短期市场关注的焦点可能将转移到需求低迷层面,钢价下行压力加大。基于此,对下周市场维持偏消极评价——绿色预警。具体来说,西本指数下周将在4250-4350元/吨区间震荡下行。

一、行情回顾

1、西本指数

2、本周上海螺纹钢价格情况

本周申城建材价格窄幅震荡,市场整体变化不大。截至9月15日,西本指数报在4340元/吨,较上周末下跌20元/吨;同期,沪上优质品三级螺纹钢代表规格报在4090元/吨,较上周末下跌40元/吨;而沪上优质盘螺代表规格报价4540元/吨,较上周末持平。

市场反馈,上周末期间唐山钢坯大幅下挫70元/吨,市场看空心态蔓延,本地现货跟风下调。周一开市,主流资源小幅下跌20-30元/吨。盘中华东主导钢厂沙钢出台调价信息,其中螺纹不变,盘螺、高线上涨50元/吨,核算到货成本与当前市场价格严重倒挂,对现货有明显支撑效果,因此市场跌势逐步收窄,部分低位资源小幅上移。加上唐山钢坯出现反弹,市场心态进一步好转。随着中央环保督查组在浙江地区督查结束,市场需求逐步好转,上半周出货情况表现不错。不过下周半期螺价格大幅下跌,打击了市场信心,成交跟进明显不足,价格再次出现松动。据了解,近期周边钢厂检修情况增多,后期供应压力将有所减少,对钢价或有一定支撑。笔者判断,短期市场或将小幅下行。

那么,下周钢价走势将如何变化?1-8月份固定资产投资增速创1999年以来新低,市场需求是否明显不及预期?8月份粗钢日均产量回升,市场供应是否维持高位?带着诸多疑问,一起进入本期行情分析。

3、全国市场方面

根据国内知名钢铁现货交易平台——西本新干线的交易监控数据显示,本周国内钢价小幅调整,下半周多数市场相继转跌。具体如下:

北京市场:本周北京市场现货价格小幅盘整,与上周末基本持平。现河北钢铁HPB300Ф8-10mm高线价格为4640元/吨; HRB400EФ12-Ф14mm小螺纹4150-4160元/吨,HRB400EФ16mm螺纹4100元/吨左右,HRB400EФ18-25mm大螺纹4000-4020元/吨;HRB400Ф8-10mm盘螺报价4420-4440元/吨。

市场反馈,本周北京现货市场维持弱平衡,9月终端需求没有预期理想,市场库存小幅上升。但因环保压力,钢厂检修增加,供应相应减少,另钢厂因库存较低而挺价意愿强,河钢中旬结算价维持平稳。市场代理商随成交强弱而小幅调整现货报价,一切以出货为主,现货市场整体依旧表现为上涨乏力,下跌有限。考虑到下半周钢坯及期螺价格大幅下跌,商家对后市信心不足。预计下周北京市场建筑钢材价格将小幅下跌。

杭州市场:本周杭州建筑钢材价格先涨后跌,全周价格下跌30-50元/吨。现沙钢16-25mm螺纹钢主流报价在4100元/吨,永钢、中天、新兴、申特等同规格资源报价4050-4080元/吨;永钢、中天、萍钢等盘螺和线材价格4550元/吨左右。合格品螺纹售价在3970-4030元/吨,线材和盘螺4420元/吨左右。

市场反馈,本周一沙钢公布中旬价格政策,对螺纹价格保持不动,线材和盘螺上涨50元/吨,显示钢厂挺价信心依然较足,对市场走势形成较强提振。永钢因检修计划折扣量调整,9-2期螺纹折扣由原来8.5折调整为8折,线盘由原来的9折调为全折。中天钢铁9月12日起对1条螺纹钢生产线进行为期10天左右的检修,预计影响产量2.5-3万吨。不过下半周期货价格大跌,杭州市场商家信心受挫,价格再次出现明显下跌。预计下周杭州建筑钢材价格偏弱运行。

广州市场:本周广州市场价格大幅走低,各品种报价较上周累计下跌80-120元/吨。现螺纹钢韶钢Ф18-25mmHRB400E规格资源主流报价在4600元/吨,广钢、冷钢、裕丰、粤钢、湘钢HRB400EФ18-25mm规格资源报价在4540-4580元/吨;韶钢HPB300Ф6.5-10mm高线主流价格在4610-4640元/吨;广钢、珠海粤钢、湘钢同规格高线售价4530-4590元/吨。湘钢、萍钢Ф8-10mmHRB400盘螺报价4700-4740/吨。

市场反馈,上周末,唐山钢坯价格大幅下挫70元/吨,受此影响,双休日广州部分商家报价松动。周一开市,期螺震荡偏弱,外围主导市场价格出现下跌,本地市场报价整体回落,成交偏淡;周二,市场报价继续下跌,午后,受黑色系期货走强带动,部分小厂资源报价小幅抬升,出货情况有所好转;周三,市场价格整体回稳,销量偏低;周四,期货再次回调,尽管主导钢厂挺价意愿强烈,但商家心态不佳,市场报价再次下跌。出货方面,受天气影响,本周库存大户日均销量不足一千吨,较上周继续下降,多数经销商库存压力加大。库存方面,随着省外材到货继续增加(东北资源偏多),本周广州社会库存总量再次大增。截至周四统计,广州主要仓库建材库存合计65.76万吨,较上周(56.38万吨)增加9.38万吨。其中,螺纹钢库存45.70万吨,较上周(41.79万吨)增加3.91万吨,线材和盘螺库存20.06万吨,较上周(14.59万吨)增加5.47万吨。综合来看,目前市场库存大幅回升,需求相对疲软,经销商资金回笼压力增加,预计下周广州市场价格还将弱势调整。

二、成本分析

1、本周钢厂调价

本周国内板材龙头企业宝钢、武钢、鞍钢相继出台10月份板材价格政策,对热轧、冷轧等主流品种价格150-300元/吨,这已是板材企业连续第三个月全面上调出厂价格,反映出板材下游行业需求表现较好,钢厂对后市预期依然乐观。建筑钢材本周价格小幅调整,钢厂价格也多以小幅波动为主。其中华东地区主导钢厂沙钢出台9月中旬价格政策,对螺纹价格不变,线材、盘螺价格上调50元/吨,显示出钢厂挺价信心依然坚决。而从华东地区主导钢厂订货比例来看,中天9-2期计划量,螺纹6折(上期8折),线材和盘螺7折(上期7折);永钢9-2期计划量,螺纹8折(上期9折),线材和盘螺全折(上期9折);沙钢对螺纹9月份计划量不打折。中天、永钢近期均有螺纹钢生产线安排检修,在一定程度上影响了资源供应,对钢价走势形成了一定提振。

从钢厂生产情况来看,据国家统计局数据,2017年1-8月份我国粗钢、生铁和钢材产量分别为56641万吨、48670万吨和74518万吨,同比分别增长5.6%、3.6%和1.2%。其中8月份粗钢、生铁和钢材产量分别为7459万吨、6261万吨和9676万吨,同比分别增长8.7%、3.8%和0.5%。8月份粗钢、生铁和钢材日均产量分别为240.61万吨、201.97万吨和312.13万吨,较7月份日均产量分别增长0.77%、0.87%和0.09%。另据海关统计,8月份我国出口钢材652万吨,较上月减少44万吨,同比下降32.99%;进口钢材99万吨,较上月增加1万吨,同比下降10.81%;1-8月累计出口钢材5447万吨,同比下降28.5%;累计进口钢材877万吨,同比增长0.8%。由此测算,1-8月份我国粗钢和钢材资源供应量分别为51799万吨和69948万吨,同比分别增长11.4%和增长4.6%;其中8月份我国粗钢和钢材资源供应量分别为6873万吨和9123万吨,同比分别增长14.1%和3.2%。8月份粗钢月度产量创历史新高,粗钢日均产量为历史第三高,而8月份钢材出口量同比环比均明显回落,显示国内钢材市场供应逐步上升,市场供应压力有所加大。

2、原材料

本周国内原料价格表现不一,其中焦炭价格继续大涨,进口矿价格先涨后跌,钢坯价格大幅下跌,国产矿、废钢价格基本平稳。分品种来看:

钢坯市场:唐山钢坯价格在上周双休日期间大幅下跌70元/吨,本周上半周连续小幅上涨至3800元/吨关口,但周四在本地轧材企业停产影响下出现80元/吨的大跌,全周价格累计下跌110元/吨。近日唐山市环境保护局丰润分局针对未取得排污许可证的轧钢企业停产整治再度通知,核心内容要求:自2017年9月1日起,独立轧钢企业未取得国家统一编号排污许可证的,一律停产整治,直至取得排污许可证后方可恢复生产。对拒不执行停产决定的企业,一经查实,将依法从严处罚。据了解包括部分已经完成煤改气企业,以及唐山其他地区调坯企业均已按照要求执行停产。独立轧钢企业的停产,对钢坯需求形成直接利空。预计下周唐山钢坯价格仍将震荡下跌。

焦炭市场:本周国内焦炭市场因供应偏紧及成本推升,开启第九轮拉涨,山东,江苏,河北等地率先落实涨价,涨幅100元/吨,累计上涨660元/吨。此轮拉涨后,焦炭价格已处于历史高点,部分钢厂因近期价格涨幅过快,开始有抵触情绪,少部分钢厂焦炭库存充足暂停焦炭采购。不过当前国内焦炭市场整体供应依旧偏紧,焦企库存低位,伴随环保效应持续发酵,供应将越显紧张;钢厂继续保持满负荷运作,为保证高炉后期持续正常开工,部分钢厂仍有补充库存需求。预计下周国内焦炭市场平稳运行可能性大。

废钢市场:本周国内废钢价格部分地区涨跌互现,东北地区废钢整体拉涨50元/吨,华东地区沙钢废钢压块下调30元/吨,切碎原料下调20元/吨,其他地区多以稳为主。近期国内钢价持续高位,钢厂需求保持旺盛,受制于废钢供应宽松,废钢价格基本持稳为主。随着铁水成本不断抬升,部分钢厂逐步加大废钢配比,虽近期钢厂收购价涨跌互现,但优质废钢价格稳中趋强。在钢价持续高位且铁水成本逐步抬高等影响下,预计近期国内废钢市场现货价格稳中趋强为主。

铁矿石市场:本周河北地区铁精粉价格基本稳定。目前当地钢厂铁精粉库存维持10天左右,采购基本正常;矿山库存处于相对低位,挺价心态较强。预计下周河北铁精粉价格仍以稳定为主。进口矿价格先涨后跌。截止9月14日,普氏62%铁矿石指数为74美元/吨,较上周末下跌0.15美元/吨。据Metal Bulletin公布的价格,含铁量62%的铁矿石价格周三报在每吨76.56美元,较含铁量58%铁矿石的升水高达29.75美元。这是两种品位铁矿石的价差创下2011年8月有纪录以来的最高。因中国加强环境治理,推动更多钢铁生产商使用品质较高的原料来提升产出。随着市场对于四季度钢厂环保限产预期增强,铁矿石市场压力逐渐增大,不少钢厂前期补库较多,近期也转为观望,现货市场成交转淡。预计下周进口矿价格将小幅下跌。

海运市场:9月14日,波罗的海干散货运价指数(BDI)收报1361点,较前一交易日上涨24点或1.8%,创2014年11月中旬以来的新高。BDI指数近期持续上涨,并突破1300点,航运业回暖趋势进一步确定。9月13日,最新一期的BDI指数报1344点,较7月初大幅上涨52.4%。专家指出,本轮BDI上涨主要受运输铁矿石的海岬型船运价带动。随着钢材市场旺季“金九银十”的到来,钢材价格大涨,大宗商品价格高位波动,拉动运价持续上涨。随着干散货市场进入传统旺季,总体均值有望继续上升。

三、供给和需求分析

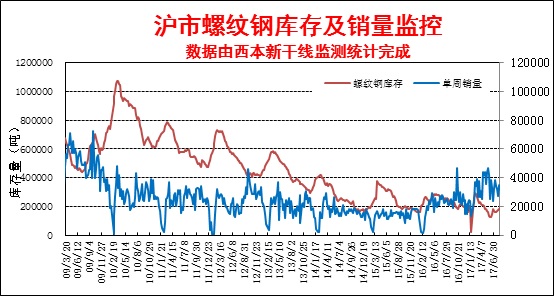

西本新干线交易平台数据显示,本周申城建筑钢材成交情况先强后弱,上半周在钢价偏强局面下终端采购积极,下半周随着钢价转弱,终端用户再次转入观望。随着中央环保督查组在浙江督查结束,部分石矿企业恢复生产,工地开工情况有所增加,但整体看需求依然偏弱。

而从库存情况来看,本周沪市建材库存小幅下降,江苏部分钢厂因环保督查停产检修,市场到货有所减少。而从全国库存来看,本周全国螺纹钢库存连续第六周出现上升,且钢厂库存也出现攀升。时值9月中旬,库存的连续攀升在很大程度上打击了市场前期对旺季需求向好的预期。

四、宏观分析

1、8月份,全国规模以上工业增加值同比实际增长6.0%,增速比上月回落0.4个百分点,连续第二个月放缓至年内最低。今年前8个月,中国规模以上工业增加值同比 6.7%,预期 6.8%,前值 6.8%。

2、1-8月城镇固定资产投资同比增速7.8%,较上月回落0.5个百分点,不及预期的8.2%,创1999年以来新低。1-8月份,民间固定资产投资239148亿元,同比名义增长6.4%,增速比1-7月份回落0.5个百分点。

3、8月份,社会消费品零售总额30330亿元,同比增长10.1%,增速比上月回落0.3个百分点。1-8月份,社会消费品零售总额同比增长10.4%,增速与1-7月份持平。

4、1-8月份,全国房地产开发投资69494亿元,同比增长7.9%,增速与1-7月份持平,单月增幅小幅回升至7.8%。1-8月份房屋新开工面积114996万平方米,增长7.6%,增速回落0.4个百分点;商品房销售面积98539万平方米,同比增长12.7%,增速回落1.3个百分点;商品房销售额78096亿元,增长17.2%,增速回落1.7个百分点。商品房销售面积和销售额累计同比增速跌至2015年12月以来最低。

5、中国8月份发电量同比增长4.8%至5945亿千瓦时,7月同比增长8.6%。中国1-8月份发电量增长6.5%至4.1659万亿千瓦时,1-7月同比增长6.8%。

6、2017年1-8月,全国新设立外商投资企业20389家,同比增长10%;实际使用外资金额5479.4亿元人民币,同比下降0.2%。8月当月,全国新设立外商投资企业2686家,同比下降1.8%;实际使用外资金额625.2亿元人民币,同比增长9.1%。

7、8月份,全社会用电量同比增长6.4%,环比7月份回落3.5个百分点;1—8月,全社会用电量同比增长6.8%,增速较去年同期提高2.6个百分点。

8、15日记者从发改委获悉,8月份发改委审批核准固定资产投资项目8个,总投资107.6亿元。其中,审批7个,核准1个,包括水利项目4个,高技术项目3个,能源项目1个。

8月份工业增加值、投资、消费等经济数据均普遍不及预期,国内经济下行压力加大。8月份工业增加值增长6.0%,连续第二个月增速放缓并创年内新低;1-8月城镇固定资产投资同比增速7.8%,较上月回落0.5个百分点,不及预期的8.2%,创1999年以来新低;8月社会消费品零售总额同比增长10.1%,较上月回落0.3个百分点。从三大投资来看,1-8月份房地产投资累计同比增速持平在7.9%,当月同比增速有所反弹,土地购置面积累计增速继续处于高位,新开工面积累计增速下跌至年内最低水平,销售增速继续下降,资金来源增速继续下滑,后期房地产投资增速下行压力依然较大;8月基建投资累计同比增速继续下降至16.1%,当月增速大幅下降至11.4%,城投平台监管对基建投资有一定拖累;8月制造业投资累计同比增速下降至4.5%%,当月增速回升至2.3%,制造业企业投资意愿整体仍然偏弱。基建投资增速超预期下滑,成为拖累整体固定资产投资增速下降的主要原因,对国内钢材市场需求也形成一定打击。

资金方面,周五(9月15日)央行在公开市场进行1200亿元7天期逆回购操作,600亿元14天期逆回购操作,200亿元28天期逆回购操作,当日无逆回购到期,公开市场净投放2000亿元。央行本周(9月11日-9月15日)在公开市场共进行了3700亿元逆回购操作,净投放资金2600亿元,本周净投放规模创7月28日一周以来最大,7月28日当周净投放2800亿元。从重启逆回购操作和终结前期连续净回笼来看,随着9月下半月的临近,央行也在逐步调整公开市场操作方向和力度。在经济L型韧性强、通胀压力边际增加、去杠杆刚显成效的环境下,货币政策大概率保持稳健中性,过紧过松的可能性都不大,资金面紧平衡仍将是常态。随着人民币汇率快速升值,近期降准呼声渐起。有观点认为,当前银行超储率接近历史新低,资金结构性紧张时常加剧,随着汇率对货币政策的制约下降,适当下调存款准备金率或是缓解流动性总量及结构性矛盾的最佳之选。但不少机构认为,目前降准只是市场的“心动”,还不会转化为央行的行动。一方面,当前经济企稳向好态势明显,未来通胀存在上行风险,货币政策缺乏放松的基础;另一方面,金融去杠杆仍是大方向,监管协调趋于加强,货币政策不能释放过于宽松的信号,简单降准也难以实现央行的多层政策目标。

五、综合观点

本周沪上钢价小幅调整,对于下周市场行情,提醒大家关注如下几个方面:

其一、需求因素。随着中央环保督查组在浙江、山东等地督查的结束,当地工程施工加快,终端需求有所恢复,但整体看需求表现依然低迷。1-8月份固定资产投资增速创下1999年以来的新低,房地产投资增速持平而基建投资增速大幅下滑,在很大程度上打击了市场对于旺季需求向好的预期。而当前北方环保“冬防”战役打响前,多地提前出台了停止土石方作业等相关文件,使得市场在关注北方采暖季限产影响产量的同时,对需求量也会形成明显影响。预计短期国内钢市需求仍将维持低位。

其二、供给因素。8月份粗钢月度产量创历史新高,粗钢日均产量为历史第三高,而8月份钢材出口量同比环比均明显回落,显示国内钢材市场供应逐步上升,市场供应压力有所加大。而从库存情况来看,本周全国钢材市场库存连续第五周出现上升,且钢厂库存也明显增加。尽管当前市场对于采暖季限产带来供应收缩的预期依然强烈,但现阶段库存在传统消费旺季依然持续累积,市场供大于求的压力有所显现,对市场心态形成的负面影响依然明显。

其三、成本因素。本周钢价、铁矿石小幅波动,煤焦价格大涨,钢厂盈利明显收窄。本周西本钢材指数下跌20元/吨,同期成本指数上涨23元/吨,目前江苏地区螺纹钢生产企业平均毛利达到1159元/吨,钢厂吨钢利润处于千元以上已经持续了近四个月的时间。焦炭价格在连续九轮提涨后,钢厂采购心态有所变化,部分焦化厂订单开始不及预期,多数钢厂库存已储备至安全库存之上,焦炭价格继续上涨难度加大。而随着市场对于四季度钢厂环保限产预期增强,铁矿石市场压力逐渐增大。预计短期成本对钢价走势将形成一定拖累。

综合概括而言,8月份工业增加值、投资、消费增速全面回落,经济下行压力显现,在一定程度上打击了市场信心。而时值9月中旬,钢材社会库存仍持续攀升,旺季需求改善的预期也基本落空。考虑到采暖季限产题材很大程度上已经在价格上得以充分反应,短期市场关注的焦点可能将转移到需求低迷层面,钢价下行压力加大。基于此,对下周市场维持偏消极评价——绿色预警。具体来说,西本指数下周将在4250-4350元/吨区间震荡下行。[文]西本新干线特邀撰稿人 2017/9/15

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉

· 2024-09-129月12日唐山钢坯午报

· 2024-09-12央行公开市场实现净投放975亿元

· 2024-09-129月12日行业要闻早餐

· 2024-09-12波罗的海干散货运价指数上涨

· 2024-09-12周三夜盘收盘多数上涨