西本要闻

7月钢铁PMI升至54.9% 钢市供需继续向好

2017年07月31日09:02 来源:西本资讯

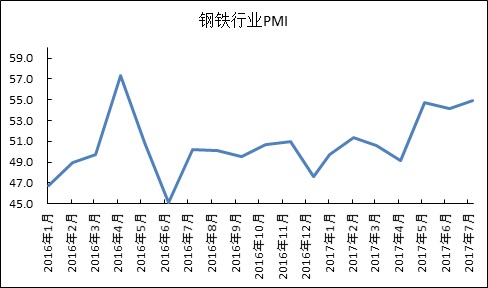

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI指数来看,7月份为54.9%,较上月上升0.8个百分点,连续三个月处在50%以上的扩张区间,并创2016年5月以来的新高,显示钢铁行业景气度处于高位。主要分项指数中,生产指数高位小幅回落,新订单指数显著回升,新出口订单指数、产成品库存小幅回升但仍处在50%以下收缩区间,购进价格指数大幅攀升。PMI显示,当前国内钢厂生产节奏有所放缓,钢材市场需求淡季不淡,钢厂产销衔接顺畅,库存处于低位,钢市整体供需形势继续向好。

图1:2016年以来钢铁行业PMI指数变化情况

一、市场分析

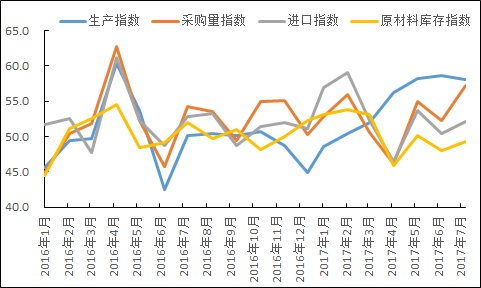

(一)钢厂生产高位小幅回落

本月钢铁行业延续了5月份以来的景气格局。生产方面,生产指数已连续三月高于58%,本月生产指数虽然较上月降低0.5个百分点,仍然保持了58.1%的水准。与生产相关的采购活动则全面回升,本月钢铁行业采购量指数为57.3%,较上月回升5个百分点;原材料进口指数为52.2%,较上月回升1.7个百分点;原材料库存指数回升1.3个百分点至49.3%。从以上四个指数变化来看,7月份多地持续高温,部分钢厂检修增加,生产受到一定抑制。但钢铁企业利润维持高位,对原材料采购积极性不减,后期钢厂生产仍将维持高位。

据国家统计局数据,6月份我国粗钢、生铁和钢材产量分别为7323万吨、6168万吨和9757万吨,同比分别增长5.7%、2.2%和0.7%。6月份粗钢、生铁和钢材日均产量分别为244.1万吨、205.6万吨和325.23万吨,较5月份日均产量分别增长4.72%、3.25%和5.26%,粗钢日均产量创下历史新高。另据中钢协统计,2017年7月上旬会员钢企粗钢日均产量184.97万吨,旬环比减少1.70万吨,减幅0.91%;全国预估日均产量234.49万吨,旬环比减少1.34万吨,减幅0.57%。

图2:2016年以来生产指数、采购量指数、原材料进口指数和原材料库存指数变化情况

(二)市场需求淡季不淡

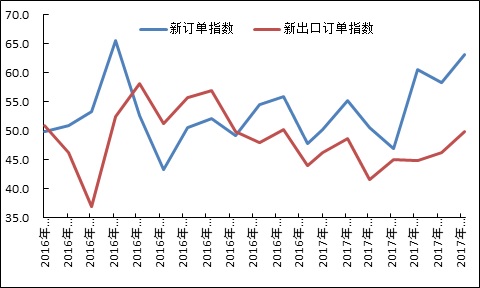

7月份新订单指数显著增长,从6月份的58.4%升至63.1%,新出口订单指数也从6月份的46.2%升至49.8%,两者升幅较大,表明钢铁产品需求旺盛,出口有所改善。从市场表现来看,7月国内终端需求表现淡季不淡,尤其是上半月在钢价上涨带动下终端用户补库较为积极,下半月多地持续高温酷暑天气,工地施工时间明显缩短,成交量逐步萎缩。全月整体成交量较上月仍明显回升,7月份西本新干线监测的沪线螺终端日均采购量环比大幅回升22.8%。

图3:2016年以来新订单指数、新出口订单指数变化情况

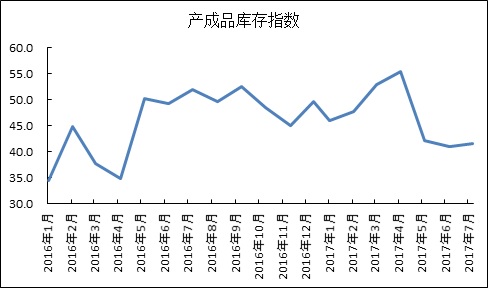

(三)钢厂库存处于低位

7月份产成品库存指数从6月份的40.9%微升至41.6%,连续三个月处在50%以下的收缩区间。表明钢铁企业销售仍然比较顺畅,库存处于低位。据中钢协数据显示,截止7月上旬末,会员企业钢材库存量为1294.29万吨,旬环比增加86.71万吨,增幅7.18%;较6月上旬末增加22万吨,增幅1.73%;较上年同期减少125.8万吨,降幅8.86%。

图4:2016年以来产成品库存指数变化情况

(四)钢材市场价格大幅上涨

7月钢材市场价格出现大幅上涨,各类型钢材的价格普遍上涨3%-6%左右。西本新干线钢材指数显示,6月底钢材指数为3800元/吨,进入7月份后震荡上行,强势突破4000元/吨,至7月31日,该指数为4020元/吨,较上月底上涨5.8%,涨幅明显。

图5:2016年以来西本钢材指数变化情况

(五)原材料价格全面上涨

钢材产品市场的繁荣带动了上游产业的发展,7月份原材料购进价格指数从上月的49.6%大幅上升10.9个百分点至60.5%。本月国内原料价格全面上涨,唐山钢坯价格创近五年新高,进口矿价格重返70美元/吨关口。根据西本新干线监测数据显示,截至7月30日,唐山地区普碳方坯价格为3520元/吨,月环比上涨230元/吨;江苏地区废钢价格为1850元/吨,月环比上涨130元/吨;山西地区焦炭价格为1640元/吨,月环比上涨100元/吨;唐山地区66%品味干基铁矿石价格为655元/吨,月环比上涨20元/吨。与此同时,品位62%普氏铁矿石指数为69.65美元/吨,月环比上涨6.65美元/吨。

图6:2016年以来购进价格指数变化情况

(六)资金面保持平稳态势

本月央行在公开市场操作充分体现为货币不紧不松,强调预期管理。月初由于财政支出力度较大,市场流动性较为宽松,央行在前两周分别净回笼2500亿元和700亿元,7月中旬资金开始收紧,央行马上又加大资金投放力度,本月第三周大幅净投放5100亿元,为近六个月最大单周投放量,第四周继续净投放2800亿元。可以预想的是,在金融去杠杆和坚守住系统性风险底线的双重要求下,货币政策在十九大前都会坚挺稳健的思路,既不大水漫灌,也不刻意收紧,让资金适度稳定在紧平衡的状态。

图7:2016年以来沪大额银行承兑汇票贴现率变化情况

二、后市研判

(一)宏观经济良好有利于钢铁行业健康发展

上半年我国宏观经济好于预期,整体运行状况良好,延续了稳中向好的发展态势,稳的基础更加巩固,好的态势更加明显。二季度GDP增速为6.9%,与一季度持平,稳中有升的经济增长为钢铁行业的发展提供了坚实的基础。具体来看,基础设施建设投资的稳步上升、房地产投资的良好表现以及制造业的快速增长,是带动钢铁行业繁荣的重要原因,据国家统计局公布数据显示,2017年上半年,基础设施投资59422亿元,同比增长21.1%,全国房地产开发投资中住宅投资同比增长10.2%,制造业投资86809亿元,同比增长5.5%,其中装备制造业完成投资36494亿元,同比增长9.4%,这些投资增长引致了巨量的钢材需求。

进入下半年来,国内经济形势延续稳中向好、稳中向优的态势,7月份我国制造业PMI指数为51.4%,尽管比6月稍回落0.3个百分点,但已连续10个月保持在51%以上的高位,对经济平稳健康发展形成了有力支撑,钢铁行业高景气格局仍有望得到延续。

(二)国际市场将保持稳定增长

前段时间美国总统特朗普承诺保护美国本土钢铁企业,出台大力度进口保护政策等,给国际钢材出口预期带了较大的冲击,造成了市场的不确定性,目前该计划因局面“复杂”而遇阻,相关政策尚无明确出台时间,大量政府人士担忧引发钢材出口国家报复,因此主张采取谨慎态度,这一决定在一定意义上安抚了敏感的国际钢材市场。从国际钢材市场的表现来看,7月份,亚洲钢市在中国市场的推动下再次出现大涨,欧、美市场得益于中国市场的强劲拉动也止跌回升,全球钢材基准价格指数月环比上涨2.1%。我国上半年钢材出口降低28%,进口增长5.3%,表明国内供需结构出现了一定的调整,对国际市场的共同发展具有一定的正面影响。此外欧盟最新预测2017年钢铁表观需求将增长1.9%至1.59亿吨,高于先前预测的1.3%,对维持国际市场钢材价格存在一定的支撑。

(三)严防“地条钢”以各种形式死灰复燃

6月30日是国内全面清理“地条钢”的最后期限,从效果来看,“地条钢”问题得到了有效的遏制。据中钢协调查,全国已清理出“地条钢”企业共500多家,涉及产能1.19亿吨,这部分产能基本上得到了控制。“地条钢”的取缔消除了市场内的扰乱因素,规范了市场秩序,提升了钢厂对下游的议价能力,对改善供需关系、提升钢厂盈利有较大的积极作用。但管理部门应警惕以下两类情况,首先是“地条钢”的死灰复燃,由于“地条钢”的利润非常可观,部分地区已出现有企业为追求高额收益,向地区管理机构隐瞒实际情况,私自重新架设中频炉生产“地条钢”;其次是地方政府对部分不合格产能的许可,在一定程度上等同于合法化“地条钢”生产,部分地区为了保证本地的经济效益,采取迂回的方式来避免“地条钢”被取缔,如宣布中频炉所生产钢铁产品为合格产能,而“地条钢”的主要生产手段正是中频炉和工频炉,据中钢协调查,某省宣布300余家以中频炉生产为主的小型钢企为合格企业,这一措施直接导致1000多万吨产能得以合格化,将对市场造成了一定冲击。清理“地条钢”是有利于钢铁行业健康发展和钢材市场平稳运行的长久之计,目前已经取得了有效成果,为了巩固这来之不易的胜利,防止“地条钢”以各种形式死灰复燃,需要国家督查机构、地方政府以及钢铁行业的共同努力,采取全面的管控措施和市场手段,严防死守“地条钢”的非法生产和销售。

综合来看,当前宏观经济运行稳中向好、稳中向优,基础设施建设、房地产建设以及制造业的繁荣对钢铁行业形成有力支撑,国内钢材市场需求维持高位,同时钢厂利润依然可观,钢厂生产意愿强烈。预计8月份国内钢材产销仍然保持旺盛格局,市场价格将呈供需相持、高位整理走势。(任何转载,必须与中国物流与采购联合会钢铁物流专业委员会取得联系,未经许可,任何单位或者个人不得转载本文)

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉

· 2024-09-129月12日唐山钢坯午报

· 2024-09-12央行公开市场实现净投放975亿元

· 2024-09-129月12日行业要闻早餐

· 2024-09-12波罗的海干散货运价指数上涨

· 2024-09-12周三夜盘收盘多数上涨