西本要闻

6月2日西本新干线钢铁原料价格走势预警报告

2017年06月02日12:41 来源:西本资讯

本期观点:钢厂复产补库 原料弱势反弹

时间:2017-6-5—2017-6-9

● 市场回顾——钢坯外矿震荡下跌,焦炭疲软废钢略涨;

● 成本分析——钢材价格整体下跌,钢厂盈利略有收窄;

● 库存分析——钢厂需求保持稳定,外矿焦炭库存略增;

● 综合观点——钢厂复产带动补库,原料有望弱势反弹。

一、本周国内原料市场回顾

受钢材和期货价格下跌影响,本周国内原料市场以小幅震荡下跌为主,钢厂开工率继续保持高位,需求相对稳定,下半周后外矿和废钢都有阶段性反弹的迹象。

表1:国内主要原材料价格变动明细

本周国内主要原料市场情况如下:

钢坯:

受钢材市场回落影响,本周国内钢坯市场成交也有所转淡,价格持续小幅阴跌,报价较为混乱。截止本周四,唐山市场普碳方坯出厂价格降至3090元/吨,20MnSi方坯出厂价格为3230元/吨,较上周五下跌30元。江苏市场20MnSi方坯价格为3280元/吨,下跌20元。从需求情况看,目前唐山地区带钢企业的开工率在65%左右,较上周上升5%;型材开工率上升5%至60%左右,建材开工率维持在50%左右。虽然近期高价资源成交明显放缓,但在下游调坯企业整体出货情况尚可,钢坯市场库存维持低位的情况下,部分厂商对后市仍持谨慎乐观态度,认为短期市场继续调整空间有限。预计下周国内市场钢坯价格将以小幅波动为主。

铁矿石:

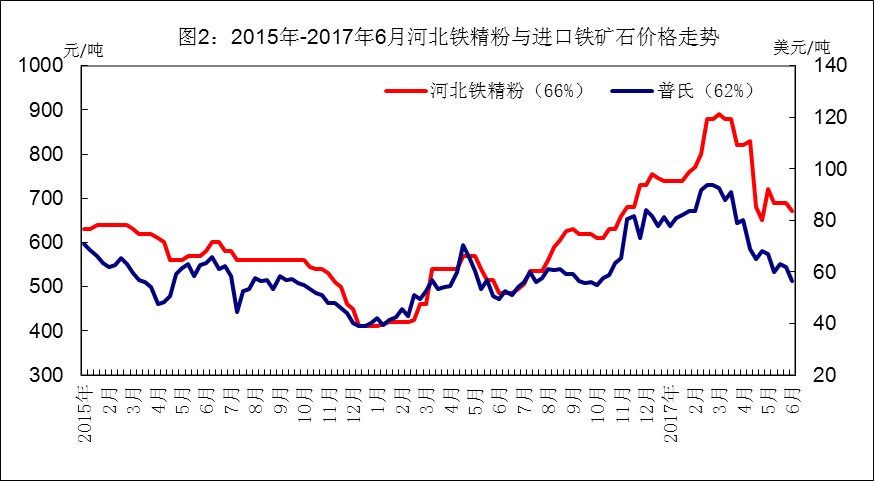

本周进口铁矿石市场价格继续下跌,普氏62%粉矿价格降至56.4美元/吨(CFR),较上周五下跌1.6美元,再创今年新低。国产矿价格稳中有降,河北唐山铁精粉出厂价格下跌20元至670元/吨左右,安徽地区铁精粉出厂价格保持550元/吨左右,钢厂采购不积极,部分矿山加大批量优惠。近日必和必拓主要产区之一威尔巴克矿山因火灾暂停生产(一季度产量1630万吨),虽然不会扭转铁矿市场高库存的局面,但至少对于短期市场心态是一个支撑,特别是在外矿价格已连续下跌两周的情况下。此外,目前钢厂高炉开工率仍保持高位,一些库存不高的中小钢厂也适时逢低补库,港口出货情况较上周有所增加。预计下周进口矿价格有望小幅反弹。

煤焦:

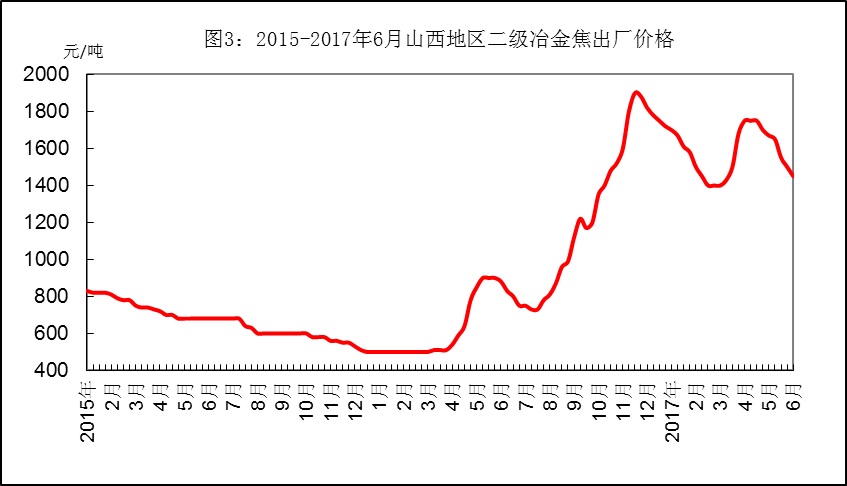

本周国内炼焦煤市场延续稳中有降走势。其中,山西柳林地区主焦煤价格保持1280-1300元/吨,长治部分煤矿瘦煤出厂价下调20元至1090元/吨;河北地区主焦煤出矿价保持在1330元/吨左右。此外,近日无烟煤协会召开协调会议,决定将无烟喷吹煤降价30-50元/吨,烧结煤下调20-30元/吨。进口方面,澳大利亚峰景煤对我国出口报价为164美元/吨(CFR),较上周反弹2美元/吨。本周国内焦炭价格继续小幅下跌,山西、山东、河北等主产区出厂价普遍下跌20-50元/吨,现山西临汾地区二级冶金焦出厂价格执行1480元/吨左右,山东和河北地区二级冶金焦价格执行1650-1690元/吨。目前焦化企业基本无库存,利润空间也所剩不多,而钢厂仍利润丰厚,焦企挺价意向普遍增强。预计下周国内焦炭市场有望逐步止跌,局部地区炼焦煤价格仍有补降空间。

废钢:

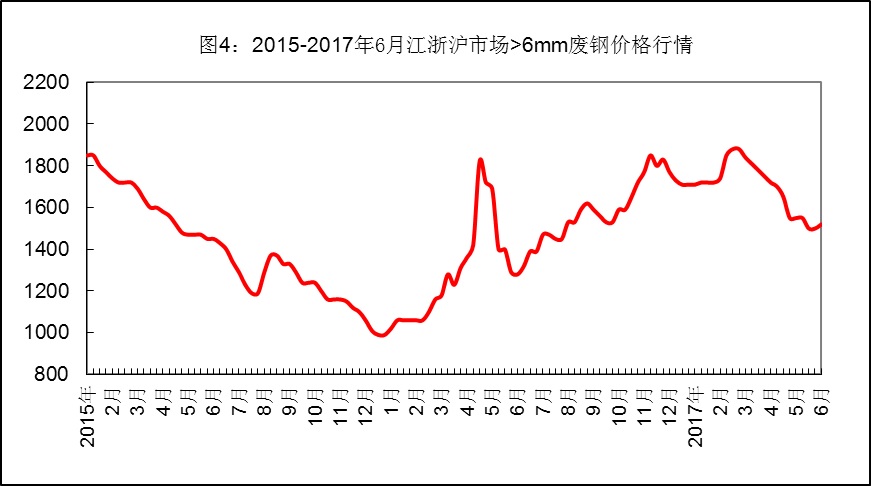

在近期钢材价格、铁水成本整体下行,6月国内彻底出清地条钢产能的背景下,本周国内废钢市场却有所回暖,华东、华北部分前期一直观望的中小钢厂补库力度有所加大,采购价格略有上涨。截止本周四,江浙地区重废(>6mm)价格升至1450-1500元/吨,边角料价格为1530-1590元/吨,较上周末上涨30元;两湖、两广地区重废主流价格上涨20元至1490-1520元/吨;河北地区重废价格上涨30元至1750-1830元/吨。本周废钢市场逆势上涨,一方面是由于前期价格偏低,与螺纹钢价差近2000元左右,贸易商多处于亏损状态,在预期7月份后一些新建电弧炉将逐步投产使用,对于后市预期有所增强,惜售挺价心理凸现。此外,5月大涨后利润过千,部分钢厂为了提高产量,也有意在转炉中增加废钢用量,消耗量有所增加。预计下周国内废钢价格有望继续小幅回升。

二、国内主要钢厂调价情况

表2:本周国内主要钢厂原料采购价格调整情况

注:上表选择的均为该区域内最有代表性的钢厂价格

三、国内钢厂成本和库存变化

本周铁矿和焦炭价格继续小幅下跌,钢厂生产成本再度下降。截止本周四,年产能大于1000万吨钢厂的三级螺纹钢生产成本约为2771元/吨,较上周末下降50元/吨;年产能500-1000万吨钢厂的三级螺纹钢生产成本约为2748元/吨,较上周末下降50元/吨;年产能小于500万吨钢厂的三级螺纹钢生产成本约为2700元/吨,较上周末下降52元/吨。本周国内钢材市场震荡回落,钢厂盈利空间略有收窄,截止本周四,国内市场三级螺纹钢和5.75mm热卷平均价格分别为3817元/吨和3328元/吨,分别较上周末回落15元/吨和22元/吨。对应20天前的原料成本,目前国内钢厂螺纹钢盈利在940元/吨左右,热卷盈利约450元/吨左右,都较上周收窄近30元/吨。若按当期成本计算,螺纹钢盈利约1020元/吨左右,热卷盈利500元/吨左右。

表3:本周国内钢厂螺纹钢生产成本测算

从库存情况看(见表4),在期货市场大幅下跌的影响下,本周部分原料供应商恐慌性抛货,部分钢厂进口矿、焦炭到货量略有上升。

表4:本周国内钢厂(厂内)原料库存变化

四、本周金融衍生品市场变化(主力合约)

本周矿煤焦钢期货整体破位下行,在预期下游需求转淡、资金面趋紧的形势下,市场做空氛围较浓,基差普遍拉大。

表5:本周矿煤焦钢期货基差变化

五、综合观点

目前大部分钢厂仍处于高利润状态,本周山西、河南又有一些中小钢厂复产,而下周一些因例行检修、环保检查而停产的产能也将逐步恢复,原料市场整体需求依然旺盛,预计前期跌幅较大的进口矿、废钢价格有望小幅反弹,焦炭有望逐步止跌,钢坯继续以小幅波动为主。[文] 西本新干线特邀撰稿人 谦文2017/6/2

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉

· 2024-09-129月12日唐山钢坯午报

· 2024-09-12央行公开市场实现净投放975亿元

· 2024-09-129月12日行业要闻早餐

· 2024-09-12波罗的海干散货运价指数上涨

· 2024-09-12周三夜盘收盘多数上涨