行业PMI

钢铁PMI两连升至51.4% 钢价高位调整风险加大

2017年03月01日09:06 来源:西本资讯

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI指数来看,2月份重回扩张区间,环比回升1.7个百分点至51.4%,为2016年5月份以来的最高点。各分项指数本月全线回升,且除新出口订单指数及产成品库存指数外,其余十个指数均处于50%的荣枯线以上,是自数据调查以来首次出现,显示钢铁行业生产、采购、销售、雇员等经营活动全面处于扩张态势,行业景气度明显回升。

图1:2016年以来钢铁行业PMI指数变化情况

一、钢厂生产趋于活跃

2月份,钢铁行业生产指数两连升至50.4%,较上月上升1.8个百分点,时隔三个月后重回50%的荣枯线以上。此同时,和生产活动相关的采购活动也继续明显扩张。当月采购量指数两连升至55.9%,较上月上升3.0个百分点,为2016年5月份以来的最高点;2月份原材料进口指数高至59.1%,较上月上升2.2个百分点,两连升至近10个月以来的最高;当月原材料库存指数三连升至53.9%,较上月上升0.8个百分点,也升至2016年5月份以来的最高。从这几个指数的走势变化情况来看,随着近期钢价的大幅上涨,钢厂盈利迅速扩大,钢厂生产积极性明显提升。据中钢协最新数据,2017年2月上旬,重点钢铁企业粗钢日均产量171.78万吨,旬环比增长3.56%。相关数据显示,截止2月24日,国内钢厂高炉开工率为75.14%,周涨幅0.28%,钢厂盈利率为86.5%,创下新高水平。预计2月份国内粗钢日均产量将较1月份有所回升。

不过,当前我国钢铁去产能执行依然坚决,发改委明确上半年全面取缔生产建筑钢材的工频炉、中频炉产能,环保部对18个城市开展新一轮环保督查,加之两会临近华北地区钢铁企业将错峰生产,钢厂生产整体仍将受到抑制,后期市场供应增量有限。

图2:2016年以来生产指数、采购量指数、原材料进口指数和原材料库存指数变化情况

二、钢厂订单组织顺畅

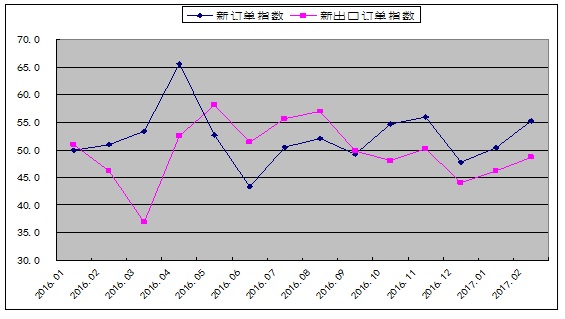

2月份,钢铁行业新订单指数两连升至55.3%,较上月上升5.0个百分点,显示随着基建和房地产项目相继复工,当前市场需求环境明显改善,钢厂订单组织良好,接单量持续增加。

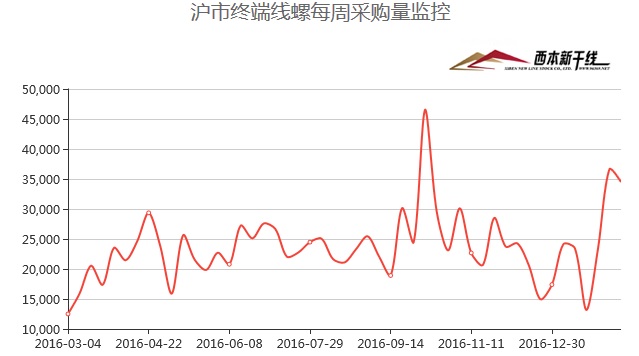

从市场情况来看,今年钢铁下游行业需求较往年启动更早,春节后几天一大批房地产、基建项目就开始动工,终端用户入市采购较为积极,而在钢价上涨的局面下,钢贸商囤货积极性也明显提升,市场提前显示出旺季特征,成交情况持续活跃。2月全月终端需求环比明显回升,西本新干线监测的沪线螺终端日均采购量环比回升32.56%。

尽管1-2月份投资数据要到3月中旬才公布,但高频数据表明当前投资需求继续走强,电厂日耗煤量增速显著高于去年同期,1月重卡和挖掘机销量继续飙升,铁路货运量增速也出现加快。而PPP项目已步入大量落地的阶段,2016年底PPP落地项目投资额已达2.2万亿,落地率得到快速提升。此外,年初以来各地政府先后发布了2017年固定资产投资目标,累计投资超过45万亿,多地均上调了投资增速目标,尤其是跟一带一路相关的地区,新疆、内蒙古、辽宁、吉林等地目标上调较为显著,其中新疆投资增速目标从12%大幅提高到50%,引起了市场对于今年基建投资增速将大幅提升的预期。随着国内市场进入金三银四消费旺季,市场需求或将进一步好转。

图3:2016年以来沪市终端线螺每周采购量监控情况

2月份,钢铁行业新出口订单指数较上升回至2.5个百分点48.7%,但已连续3个月处于50%以下的收缩区间,显示随着国内外价差的缩小以及国外反倾销的不断增多,钢材出口面临的难度越来越大。据海关统计,2017年1月份,中国钢材出口量延续2016年末下降的势头,当月我国出口钢材742万吨,较上月减少38万吨,同比下降23.2%,单月出口量创2014年7月以来的新低。

近期,国内钢材价格上涨,明显增大出口钢材的国内采购成本,甚至出现国内采购价格与出口价格倒挂,降低出口商出口接单意愿。与此同时,对我国钢材产品反倾销、反补贴的调查不断增多,也制约着钢材出口的空间。近日,美国商务部对华不锈钢板带材反倾销和反补贴调查作出终裁,裁定中国企业63.86%-76.64%的反倾销税率和75.6%-190.71%反补贴税率。欧盟对中国产厚钢板征收反倾销税,为期五年,税率为73.7%。除了欧美外,其他国家的贸易摩擦也不断增加,关税逐步提高。据路透社报道,印度已将对来自中国的部分钢铁产品的反倾销税延长五年,以寻求保留保护主义壁垒。预计2月份国内钢材出口仍将维持低位。

图4:2016年以来钢铁行业新订单指数和新出口订单指数变化情况

三、钢厂库存明显下降

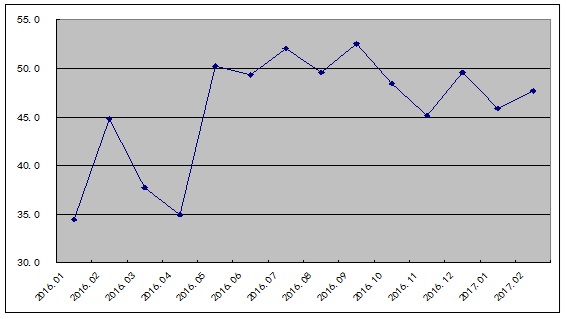

2月份,钢铁行业产成品库存指数较1月份回升1.8个百分点至47.7%,但已连续五个月处于50%以下的收缩区间。从该指数的变化情况来看,受钢厂生产积极性回升以及春节假期因素影响,钢厂库存略有积压。不过目前终端需求释放速度不断加快,库存从钢厂向市场转移较为顺畅,钢厂库存增长有限,整体压力不大。据中钢协数据显示,截止2月上旬末,全国重点钢铁企业钢材库存量1440.64万吨,较上一旬末增长1.82%,较去年同期增长4.05%。

从主要品种的社会库存看,据西本新干线监测库存数据显示,截至2月24日,国内主要钢材品种库存总量为1648.6万吨,较前一周减少10.3万吨,降幅为0.62%,结束了此前连续12周的上涨趋势。这从侧面反映出目前终端需求释放速度不断加快,春节后第三周社会库存和钢厂库存总量就已开始下降,第四周开始库存全面转入下降通道。

与去年同期相比较,全国钢材市场库存增加381万吨,钢厂库存增加56万吨,市场库存和钢厂库存合计较去年同期增加437万吨,而上月为增加213万吨。产业链库存同比增幅明显扩大,库存高位对钢价走势将形成一定压制。不过,目前库存情况正向积极方向变化,随着3月份需求旺季的到来,市场供应或将存在缺口的预期。

图5:2016年以来钢铁行业产成品库存指数变化情况

四、成本支撑趋弱

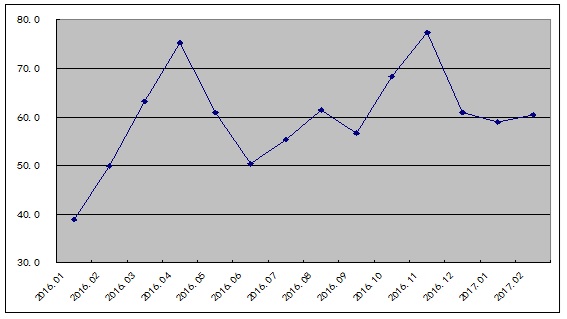

2月份,钢铁行业购进价格指数止跌反弹至60.4%,较上月回升1.5个百分点,自2016年3月份以来,该指数持续保持在50%以上的高位运行,显示钢厂成本持续处于高位。

从原料市场的走势来看,春节过后,铁矿石及钢坯价格出现快速上涨,特别是进口铁矿石价格一路大涨,吨价已冲破90美元关口,创出2014年8月以来新高,但焦炭价格进入下行通道,在很大程度上抵销了铁矿石价格上涨所引起的成本攀升。根据西本新干线监测数据显示,截至2月28日,唐山地区普碳方坯价格为3220元/吨,月环比大涨410元/吨;江苏地区废钢价格为1880元/吨,月环比上涨100元/吨;山西地区焦炭价格为1470元/吨,月环比下跌180元/吨;唐山地区66%品味干基铁矿石价格为855元/吨,月环比上涨115元/吨。与此同时,品位62%普氏铁矿石指数为91.7美元/吨,月环比大涨8.25美元/吨。

截止2月28日,西本钢材指数较上月末上涨470元/吨,同期成本指数仅上涨36元/吨,螺纹钢生产企业吨钢毛利达到883元/吨,已超过去年四月中旬的利润高点,创2009年以来的新高。铁矿石价格的大幅上涨刺激了国内外矿山纷纷加快复产,市场供应不断增多,国内主要港口铁矿石库存量已接近1.3亿吨,持续刷新历史新高,后期铁矿石价格继续上涨的空间已十分有限。焦化厂进入盈亏边缘,焦企限产增多,但焦炭供应压力仍然存在,钢厂还是以去库存为主节奏,短期价格弱势下行难改。预计后期国内原料价格或将稳中有降,成本对钢价支撑力度明显趋弱。

图6:2016年以来钢铁行业购进价格指数变化情况

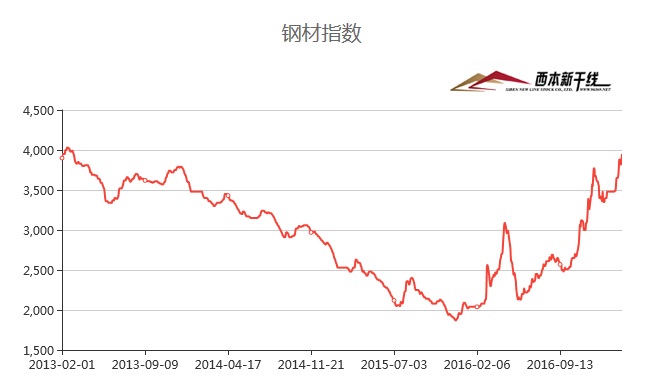

五、钢材价格大幅上涨

“春节”假期结束后,伴随着终端需求出现复苏,钢厂挺价加之贸易补库,市场多头情绪持续,钢价迎来一波暴涨,一举超过去年12月份的高点,创2013年3月中旬以来的新高。截至2月28日,西本钢材指数收在3950元/吨,较上月末上涨470元/吨,月环比涨幅为13.51%,较去年同期价格上涨1870元/吨,同比涨幅达89.90%。

图7:2016年以来西本钢材指数变化情况

六、央行货币政策稳中偏紧

2月份公开市场累计有21400亿元逆回购资金到期,当月央行累计开展逆回购操作13300亿元,月累计实现资金净回笼8100亿元,符合春节后央行多净回笼资金的惯例。1月底至2月初,央行全线上调货币政策工具利率。2月3日,央行进行的28天、14天和7天逆回购操作中标利率均比春节前小幅上调了10个基点;同日,作为“利率走廊”上限的SLF隔夜、7天、1个月利率分别上调了35、10、10个基点;1月24日,6个月、1年期MLF利率均比上次操作上升了10个基点。显示2017年货币政策的取向,开年已经非常鲜明,释放出明显的从紧信号。央行研究局局长徐忠日前撰文称,货币政策在力度上要更为中性,既要保持流动性总量基本稳定,又要有一定的倒逼压力。据彭博报道,中国或将2017年M2的增速目标再度调低,这一数字为12%左右,该目标增速亦创有历史记录以来新低。

从钢铁行业资金面来看,整体依然偏紧,一是当前国内钢材市场库存大幅高于去年同期,当前钢价同比也大幅上升,占用的资金量明显增多;二是银行对钢铁行业限贷依然严格,不少大型贸易企业信贷额度不足,目前市场上托盘资金利率已普遍涨至月息1分以上。

从以上情况来看,当前国内经济维稳运行,地方政府基建投资加码和PPP项目加快落地,钢市旺季需求基础良好。而去产能及环保治理政策仍在不断发力,特别是中频炉产量持续受到压制,市场供应收缩的预期依然强烈,供需紧平衡的局面或将推动国内钢价继续上行。但当前钢价的过快上涨已经引发政策层面干预加码,且货币政策释放出一定的从紧信号,钢价高位面临调整的压力也不断加大。

1、国内经济维稳运行,基建投资有望加速

2月28日,国家统计局发布2016年国民经济和社会发展统计公报,2016年,中国国内生产总值达到744127亿元,比上年增长6.7%,增速比上年回落0.2个百分点,处在调控预期目标区间。这一增长速度虽然比上年有所回落,但国内生产总值以2015年不变价计算的增量达4.6万亿元,比上年4.4万亿元增量多1600多亿元。2月中国官方制造业PMI为51.6%,较上月回升0.3个百分点,结束此前连续两个月的下降趋势,连续七个月处于50%以上的扩张区间,显示制造业生产经营活运持续扩张,经济企稳回暖。

随着供给侧改革成效渐显,企业利润开始走出低谷。中央企业迎来“开门红”——今年1月份,央企实现营业收入1.9万亿元,同比增长8.7%;利润总额891.2亿元,同比增长24.5%。与此同时,占中国国企绝大多数的国有控股工业企业在2016年实现了利润增长6.7%,一举结束前两年利润负增长局面,创出了2012年以来的最高增速。在利润呈现恢复性增长的同时,利润来源也发生重大变化,电子设备、电气机械、医药等行业利润比重显著上升,结构优化成为新趋势。

2月27日,交通部部长李小鹏在国新办发布会上发布了一个重磅消息——《“十三五”现代综合交通运输体系发展规划》已经国务院批准印发,《规划》明确,在“十三五”期间,交通运输总投资规模将达到15万亿人民币,其中铁路3.5万亿、公路7.8万亿、民航0.65万亿、水运0.5万亿。从今年计划来看,铁路预计将实现8000亿元的投资,这一数据与去年相当;公路系统将实现1.65万亿的投资;水运完成1500亿的投资。另外,今年交通部还将重点在打通“最后一公里”上下力气。从各地方来看,今年多地上调GDP目标增速,基建投资正加大马力,根据各省公布的数据进行统计,至今已有23个省公布了2017年固定资产投资目标,累计投资超过40万亿,如加上尚未公布的省份,今年投资不少于45万亿,很多地方还正在争取上马一批重大的基建项目。而PPP从2015年底“超速”发展以来,经过1年左右的筹划期,也已步入大量落地的阶段,2016年底PPP落地项目投资额已达2.2万亿,落地率得到快速提升。以往各地提振经济的方法是房地产,现在再度转向为基建投资,这将提振钢材市场需求。

2、去产能及环保治理力度加大,市场供应仍将处于低位

为巩固化解钢铁过剩产能成果,提高钢材有效供给水平,国家发改委、工信部等五部委联合印发了《关于进一步落实有保有压政策促进钢材市场平衡运行的通知》,要求各地在6月底前全面取缔生产建筑用钢材的工频炉和中频炉产能;积极支持合法合规企业加强有效供给,切实落实有保有控的金融政策。对长期亏损、失去清偿能力和市场竞争力的钢铁企业,落后产能和其他不符合产业政策的产能,坚决压缩退出相关贷款,严禁向生产销售地条钢的企业提供任何形式的授信支持。受国家加大去产能政策力度影响,市场供需矛盾有望得到缓解。

与此同时,目前,部分地区正式已接到限产通知。据了解,受环保因素影响,邯郸武安地区钢厂已接到停产通知,生产时间待定。唐山3月份大气污染强化措施,1-15日未完成深度治理烧结机(含竖炉)全停,完成减排50%;轧钢厂除使用清洁能源外,全停排放污染物。再者,两会将分别于2017年3月3日和3月5日在北京开幕,为保证两会期间空气质量,预计北方地区会配合启动相应停产限产措施。

3、钢价大涨或引发监管加强,对市场心态将形成一定影响

据国家统计局数据,1月CPI同比上涨2.5%,达到逾两年半以来的最高水平;1月份PPI同比上涨6.9%,创近五年半的最高水平。PPI的大幅上涨引发监管层的关注,而1、2月份国内钢价在淡季持续大涨至近四年来的新高,同比涨幅超过80%,已成为推动PPI创新高的重要因素之一,更是直接引起了相关部门进行价格干预。2月15日发改委等五部委发布《落实有保有压政策促进钢材市场平衡运行的通知》,指出要积极支持合法合规企业加强有效供给,特别强调了要鼓励合法合规企业加大建筑钢材生产,同时强调大型钢铁企业要科学制定出厂价格,防范资金炒作;20日中钢协召开长材座谈会,指出现在螺纹钢已超过了3500元/吨,比去年上涨了近1000元,再涨的空间已经有限,对价格预期,对涨价和降价都要谨慎;2月22日发改委召开PPI走势分析座谈会,据悉主要是讨论钢铁、有色及原油的价格走势;2月23日经济日报发表的评论文章指出,钢材市场今年以来出现价格上涨,与市场供需变化的关联度并不大,更多是市场炒作资金袭扰的结果。2月23日,中钢协发表分析文章指出,后期钢价走势不容乐观。种种信息表明,监管层不希望出现今年钢价大涨最终导致上游铁矿石大幅上涨以及下游用钢行业成本大幅攀升的局面。如果后期钢价在目前基础上继续大幅攀升,不排除监管层会出台更加严厉的监管措施,值得市场人士关注。

综合而言,当前经济企稳回暖,各地推出大规模基建计划,旺季需求释放仍然可期。与此同时,钢铁去产能继续推进,取缔中频炉持续加码,市场供应收缩预期强烈,预计后期钢价仍有上涨动力。不过钢价持续大涨已引起监管层关注,且钢厂及钢贸商利润均处于历史高位,库存资源套现风险加大,钢价高位面临调整风险。预计3月份国内钢价或将呈宽幅震荡走势。(任何转载,必须与中国物流与采购联合会钢铁物流专业委员会取得联系,未经许可,任何单位或者个人不得转载本文)

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-08-312024年8月钢铁PMI为40.4%

· 2024-07-312024年7月钢铁PMI为42.5%

· 2024-06-306月钢铁PMI为47.8%

· 2024-05-312024年5月钢铁PMI为49.8%

· 2024-04-302024年4月钢铁PMI为47.9%

· 2024-04-022024年3月钢铁PMI为44.2%

· 2023-11-302023年11月钢铁PMI指数为48.2%

· 2023-10-312023年10月钢铁PMI指数为45.6%