西本要闻

9月钢铁行业PMI跌至49.5% 钢市旺季不旺

2016年10月01日09:01 来源:西本资讯

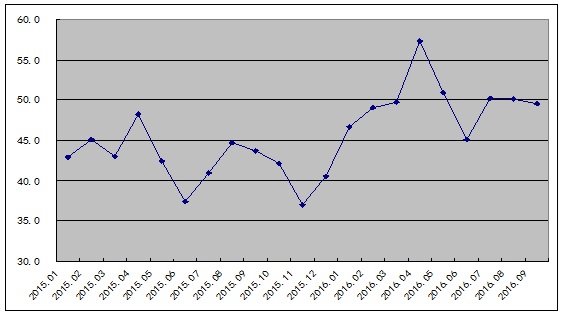

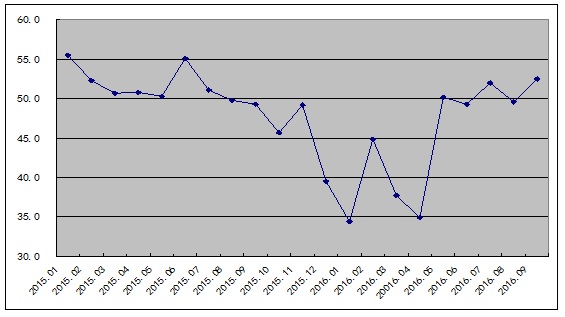

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI指数来看,9月份为49.5%,较上月回落0.6个百分点,在连续两个月回落之后再度跌至50%的荣枯线以下。主要分项指数当中,生产指数微幅回落,连续三个月处于扩张区间,新订单指数和新出口订单指数均下滑至收缩区间,产成品库存指数重回扩张区间,购进价格指数高位回落,但连续七个月处于扩张区间。PMI显示,当前钢铁企业生产依然处于高位,但国内订单及出口订单均有所下降,钢铁企业库存出现积压,成本攀升侵蚀行业利润,钢材市场整体旺季不旺。

图1:2015年以来钢铁行业PMI指数变化情况

一、钢厂生产依旧活跃

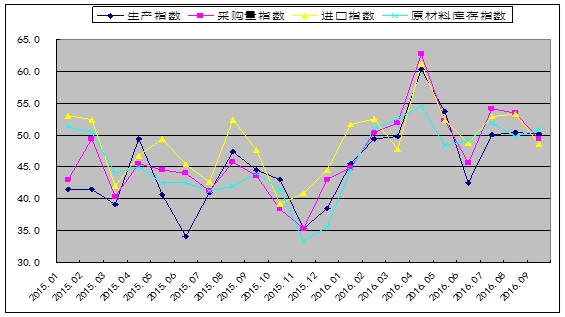

9月份,钢铁行业生产指数为50.2%,较8月份微幅回落0.3个百分点,已连续三个月处于扩张区间。与此同时,和生产相关的采购活动则呈现出收缩态势。当月采购量指数两连降并重回收缩区间,为49.5%,较上月回落4.0个百分点;原材料进口指数回落4.6个百分点至48.7%,时隔两个月后重回收缩区间;当月原材料库存指数则较上月回升1.2个百分点,为51.0%,重回扩张区间。从以上四个指数的变化情况来看,因7-8月份国内钢价大幅上涨,钢厂盈利丰厚,生产步伐加快,产量明显释放。但近期随着国内钢价震荡下跌,加之原料市场受煤焦价格强势上涨带动,生产成本有所上升,钢厂利润大幅收窄,增产动力有所不足,原材料备货积极性降低,预计后期国内钢厂减产、检修的力度或将加大。

从钢厂生产情况来看,据国家统计局数据,8月份,我国粗钢和钢材产量分别6857万吨和9791万吨,同比分别增长3%和4%;日均产量分别为221.19万吨和315.84万吨,较7月份日均产量分别增长2.63和2.05%。8月我国粗钢产量同比环比均明显增长,另据中钢协统计,9月中旬重点钢企粗钢日均产量177.42万吨 ,环比上一旬末增加1.52万吨,增幅0.87%,连续两旬增长。据此估算,本旬全国粗钢日均产量231.91万吨,旬环比增长0.58%。考虑到钢厂生产具有较强的延续性,已经复产的企业产能将继续释放,9月份全国粗钢日均产量存在继续回升的可能。不过,9月份以来,国内钢价整体震荡下跌,但受煤焦大幅上涨影响,成本却呈现不断攀升态势,钢厂盈利已经见顶回落,截止9月23日,全国钢厂盈利面大幅回落12.27个百分点至68.1%,重回7月上旬的水平;高炉开工率为80.39%降0.41%,产能利用率86.69%降0.47%。利润率明显萎缩,预计后期钢厂检修、限产情况将会逐步增多。另外,当前焦煤、焦炭供应紧张,钢厂厂内库存普遍偏低,汽运新规执行后运输形势更加紧张,也将制约钢厂生产。预计10月份国内粗钢日均产量将会有所回落。

图2:2015年以来生产指数、采购量指数、原材料进口指数和原材料库存指数变化情况

二、旺季需求不如预期

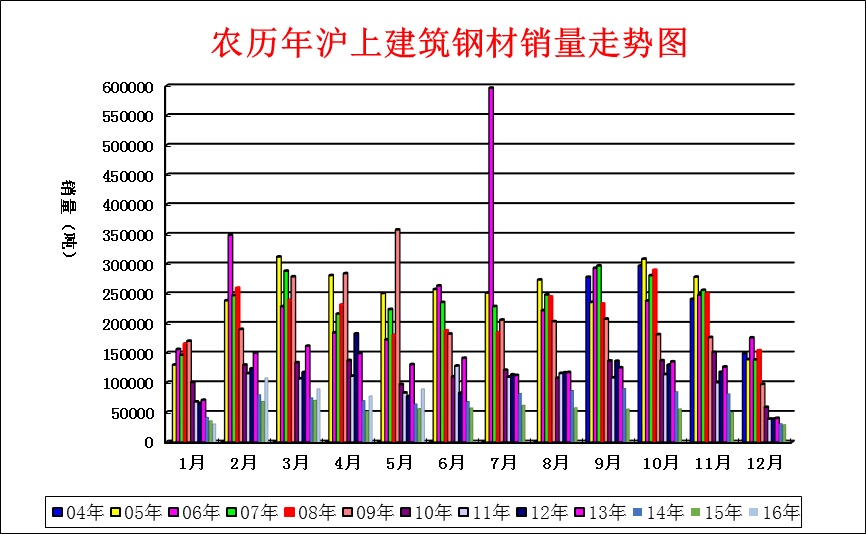

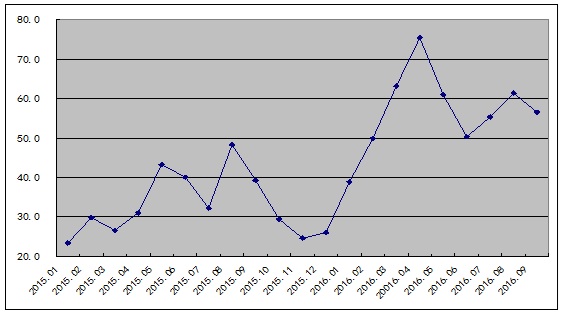

9月份,钢铁行业新订单指数为49.2%,较上月回落2.9个百分点。该指数结束之前的两连升,并重回50%以下的收缩区间,显示当前钢铁行业旺季需求恢复不及预期。9月份进入传统消费旺季,工地施工加快,终端需求有所回升,但在钢价下跌局面下,流通环节订货积极性有所减弱,钢厂订单组织压力开始加大,整体需求表现不及预期。西本新干线监测的农历8月(2016.9.2-2016.9.30)销量环比增长18.92%,同比增长6.59%。8月份,规模以上工业增加值同比增长6.3%,较7月份加快0.3个百分点,创5个月新高,汽车、家电等主要用钢行业需求回暖。8月份房地产投资、民间投资和基建投资增速均出现企稳迹象,从而终止了固定资产投资增速连续4个月下滑的势头。1-8月固定资产投资增速为8.1%,与1-7月持平;房地产投资增速由5.3%略升至5.4%,基础设施投资增速比1-7月份加快0.1个百分点至19.7%;民间投资增速2.1%,与1-7月持平。

图3:2004年以来农历年沪上建筑钢材销量走势图

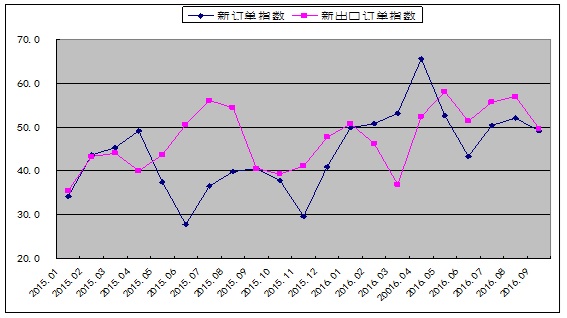

钢铁行业新出口订单指数在连续五个月保持在扩张区间后,9月份重回50%以下的收缩区间,下降至49.8%,较8月份大幅回落7.2个百分点,显示当前钢厂出口订单出现下降,后期钢材出口量或将有所下滑。海关数据显示,8月份,我国出口钢材901万吨,环比减少129万吨,同比下降7.4%。

今年以来,国内钢材出口形势喜人,1-8月份我国累计出口钢材7635万吨,同比增长6.3%,预计全年钢材出口过亿吨已成定局。钢材出口大增主要得益于欧美经济复苏势头的开启,以及国内钢价的屡创新低。但在此起彼伏的环保炒作下,今年7-8月份国内钢市从原料到成品材,从期市到现货均出现淡季逆袭的价格走势,国内钢材出口的价格优势被明显削弱,因此8月份国内钢材出口量同、环比均出现明显下滑。纵观后市,严峻的贸易摩擦形势让中国钢铁产品出口开始变得“步履维艰”,到目前为止,已经有高达上百余起的反倾销案件发生,不少大型钢企也位列其中。另外,当前国际经济复苏进程仍显缓慢,而钢铁产能过剩也是全球性问题,外围需求面临风险。后期国内钢材出口或仍有所减少,出口不畅将导致成品流向国内,国内钢材价格承压。

图4:2015年以来钢铁行业新订单指数和新出口订单指数变化情况

三、钢材库存压力加大

9月份,钢铁行业产成品库存指数再度回归扩张区间,较上月回升2.9个百分点,至52.5%,是2015年7月份以来的最高。该指数的变化情况表明,由于产量上升而出口下降,加之9月21号后货车运输实施超限超载新标准,钢材的运输成本出现了大幅的上升,影响资源的发货速度,钢厂库存出现明显上升。据中钢协数据显示,9月中旬末,重点钢企钢材库存1419.36万吨,比上一旬增加44.22万吨,增长3.22%;比8月中旬末增加86.39万吨,增幅6.48%;比去年同期减少180.77万吨,降幅11.3%。

从主要品种的社会库存看,西本新干线监测库存数据显示,截至9月23日,国内主要钢材品种库存总量为971.5万吨,较8月末增加30.75万吨,增幅3.27%,较去年同期减少58.8万吨,降幅5.71%。全国钢材市场库存在9月份前三周继续维持上升态势,直到中秋节后一周库存才由升转降,库存在消费旺季出现累积,显示出市场供应压力加大。

与去年同期相比较,全国钢材市场库存降低59万吨,钢厂库存降低181万吨,市场库存和钢厂库存合计较去年同期下降240万吨,而上月为下降363万吨。产业链库存同比降幅已连续三个月出现缩小,库存消化力度持续减缓。钢厂产量回升、终端需求未现明显增长,以及钢材出口量下降,是导致近期国内钢材库存总量持续攀升的主要原因。同时,考虑到国庆长假期间钢厂生产仍基本正常,而终端需求接近停滞,节后市场库存压力将会明显加大,这将对后期钢价走势形成制约。

图5:2015年以来钢铁行业产成品库存指数变化情况

四、钢厂利润逐渐萎缩

9月份,钢铁行业购进价格指数较上月回落4.8个百分点至56.6%。该指数虽结束之前的两连升出现回落,但仍处较高的位置,且已连续七个月处于50%的荣枯线以上。9月国内钢价整体下探,而受煤焦大幅上涨的影响,钢厂生产成本却呈现不断攀升的态势,这使得钢厂利润正在不断地被压缩。截止9月30日,西本钢材指数较8月末下跌100元/吨,同期成本指数上涨109元/吨,钢铁企业螺纹钢生产毛利仅为9元/吨,处于6月初以来的最低水平,多数螺纹钢生产企业已经处于亏损局面。

从原料市场的走势来看,9月份国内原料市场总体呈现先跌后涨的格局,因下旬反弹力度相对偏弱,本月原料市场除焦煤、焦炭价格大幅上涨外,其余品种价格均呈现月环比下跌的态势。根据西本新干线监测数据显示,截至9月30日,唐山地区普碳方坯价格为2100元/吨,月环比下跌140元/吨;江苏地区废钢价格为1640元/吨,月环比下跌40元/吨;山西地区焦炭价格为1250元/吨,月环比上涨200元/吨;唐山地区66%品味干基铁矿石价格为610元/吨,月环比持平。与此同时,品位62%普氏铁矿石指数为55.90美元/吨,月环比下跌3.1美元/吨。

7、8月份,因钢价大幅上涨,钢厂为抓住高利润,加紧生产从而带动了对铁矿石等原料的需求。但目前随着钢价的阴跌,钢厂利润率明显萎缩,本月钢铁行业采购量指数明显收缩,而原材料库存指数则再度回升至扩张区间,可见钢厂正在减少采购量。最近几年,铁矿石一直处于产量扩张、供给过剩的状态。随着海外四大矿山努力降本节支、挖潜增效,铁矿石的成本支撑进一步下降。而铁矿石进口供应正在增加,自今年六月下旬以来,全国主要港口铁矿石库存总量持续维持在1亿吨以上,虽8月份略有下降,但9月份开始再度回升,据统计,截止9月30日,全国46个主要港口铁矿石库存量约为10420万吨,比前一周大幅增加382万吨,处于8月中旬以来的最高水平。据国际主要矿山公布的数据,国际五大矿山二季度销量同比和环比分别增长2.2%和7.4%,供应表现相对平稳。淡水河谷S11D项目于三季度末四季度初投产,届时供应压力将增加。海外矿山发运积极,国内矿山积极生产,后期供应压力不可小觑,矿价或仍偏弱震荡。随着9月份大多数煤矿新一轮的调价,各地焦炭市场出现一片涨势,焦企利润也在不断改善,也使得大部分焦化厂开工率较上月有明显提升。但9月份针对煤炭供应问题发改委召开了四次会,相继启动煤炭供应二级响应和一级响应,并决定“十一”起有条件有序释放部分煤炭先进产能,或将对焦煤、焦炭价格上涨形成一定压制,焦炭价格在十月出现调整的可能性偏大。综合来看,随着钢厂利润不断萎缩,后期钢厂对原料的采购热情或将降低,预计后期原料成本对钢价的支撑力度将会较前期有所减弱。

图6:2015年以来钢铁行业购进价格指数变化情况

五、钢材价格震荡下跌

9月份正值传统“金九”旺季,但钢市价格却出人意料地出现了大幅下跌局面。月初唐山一纸环境空气质量改善强化措施再次袭来,令钢市观望情绪再次升温,上游钢坯价格开始不断下跌,随后钢价也出现松动现象,在接下来的大半个月时间里,降价成了钢材市场的“家常便饭”,“旺季不旺”也让市场信心大受打击。尽管月末受运费大幅上调影响出现了反弹走势,但整个9月份的跌幅依然明显。截至9月30日,西本指数收在2510元/吨,较上月末下跌100元/吨,月环比跌幅为3.83%,较去年同期价格上涨370元/吨,同比涨幅为17.29%。

图7:2015年以来西本钢材指数变化情况

六、市场资金脱实向虚

9月央行在公开市场实现资金净投放4600亿元,连续第二个月净投放,上月为净投放2455亿元。央行数据显示,8月份人民币贷款增加9487亿元,同比多增1391亿元;8月份当月社会融资规模增量为1.47万亿元,比去年同期多3600亿元。8月份信贷投向结构性特征较为突出,受楼市影响,居民信贷尤其是居民中长期信贷仍是当月新增信贷的主要构成。8月份居民贷款总额环比增加6755亿元,而7月和去年同期分别为4575亿元和3530亿元;其中8月份居民中长期贷款为5286亿元,高于7月份的4773亿元和去年同期的2855亿元。企业信贷仍弱,非居民中长贷减少80亿元,同比少增1297亿元。10月1日人民币正式加入SDR货币篮子,货币政策存在一定变数,美联储加息预期再起,人民币贬值压力仍存,预计央行保持货币政策稳中偏紧将是常态。

从当前市场形势来看,由于钢厂粗钢产量持续回升,国内钢材出口量大幅下降,产业链库存呈上升趋势,供应面压力加大,而用钢需求尚未出现预期“释放”,市场供求矛盾突出,后期钢价仍面临下行压力。不过,目前国内宏观经济企稳向好,政府主导的PPP项目、城市轨道交通等基建项目将持续发力,制造业呈现企稳回升态势,后期钢材需求仍有一定增长空间。另一方面,钢厂由盈转亏,原料供应及运输紧张将抑制钢厂产能释放,这也将对钢材市场形成利好。

1、我国经济整体企稳向好,宏观面暂难出现系统性风险

2016年9月份,中国物流与采购联合会、国家统计局服务业调查中心发布的中国制造业采购经理指数(PMI)为50.4%,和上月持平,连续两个月处于近两年来的高点。同时,国内8月份经济环比改善,经济指标全面回升。 8月份工业增加值同比增长6.3%,较上月回升0.3个百分点。固定资产累计增速与上月持平,为8.1%,当月同比增速改善至8.2%,明显好于7月份。而无论是国有投资还是民间投资,8月份增速均止跌回升。房地投资累计同比增速回升至5.4%,轻微回升,当月同比增速回升至6.19%。8月份制造业投资当月同比增速连续回升至2.09%,投资需求整体向好。而在流动性方面,虽然近期央行实施了“放长缩短”的策略,即通过实施14天和28天逆回购来调节市场流动,有去杠杆的意味,但并不意味着央行会马上快速去杠杆,市场流动性仍处于相对的充裕中。

总体来看,经济数据全面超市场预期,国内经济企稳回暖态势显现。在经济面逐步企稳以及流动性宽松的背景下,国内经济暂难出现系统性风险,这也基本消除了对商品市场整体的负面影响。

2、政策扶持不断加码,钢材需求回升动力再现

近期国务院进行第三次大督查,派出20个小组奔赴31个省市自治区,其中将对地方“稳增长”的政策障碍,尤其是民间投资明显放缓的地区进行重点检查,督促地方政府加大推进重大基建项目的开工建设。中央政府加强检查监督,有助于稳增长政策效应发挥,推动投资增速回升,将对后期我国钢材需求回升形成支撑。

与此同时,近期,政策对PPP的扶持不断加码。近日,国家发改委向社会公开推介传统基础设施PPP项目1233个,总投资额约为2.14万亿元。财政部第三批PPP示范项目名单即将对上公布,该名单上列出的全国项目数量超过500个,投资总额超过了1万亿元。9月份以来,国家发改委批复了十项重大工程项目,包括公路、铁路、机场等项目总投资达660亿元,公路铁路机场投资占比超过九成。在“需求端保底稳增长”的政策下,政府主导的PPP项目、城市轨道交通等基建项目将持续发力。四季度基建投资仍将会保持较高速增长,对国内钢市需求将形成提振。

3、强化去过剩产能,粗钢产能释放仍将受到抑制

9月29日发改委副秘书长许昆林主持召开联合执法专项行动新闻通气会。根据通报情况,此次联合执法专项行动主要采取了地区自查、媒体暗访、执法专项行动和联合督查等多种形式,通过集中检查和随机抽查相结合,坚决遏制违法违规建设和生产行为,确保钢铁、煤炭产能压减、生产达标,营造公平有序的市场竞争环境。总的来看,专项行动已经取得了阶段性成果。

经查,2013年以来,新发生违法用地问题的钢铁企业7家,均已立案查处;新发生违法用地问题的煤炭企业33家,均已立案查处;新发生违法采矿问题的煤炭企业54家,其中53家已立案查处,另1家已停产停建。2016年2月以来,违法采矿的煤炭企业2家,均已立案查处。截至8月底,各地节能监察机构完成了对全国具有冶炼能力的568家钢铁企业的现场核查工作,除少数地方外,各地均已提交正式报告。相关地区已向核查中发现的59家存在部分生产工序能耗不达标或无法核实的企业下达了限期整改通知书,工业和信息化部近期将组织专项督查。上半年已查办违法钢材案件151起,其中,非法生产地条钢案件3起。

下一步,部际联席会议将继续深入推进联合执法专项行动,加强对违法违规行为多发地区、多发企业的执法检查和复查。对于执法检查中发现的违法违规问题将严肃处理,绝不姑息,并及时向全社会通报。预计今后去过剩产能工作将加大力度,重点运用环保和质量监管两大手段。有关部门加大去产能力度,将在一定程度上抑制落后产能释放。

综合以上情况分析,“十一”国庆假期期间,钢厂生产仍基本正常,而终端需求接近停滞,节后库存压力或将进一步凸显,钢市仍将呈现弱势格局。不过,由于近期钢价的下跌叠加成本的强势,钢厂利润正在不断萎缩,加之去产能政策持续发力,预计后期国内粗钢产量将会有所下降,而在宏观经济逐步企稳趋好等因素的推动下,钢材需求也有一定的增长空间。整体来看,我们预计十月中上旬,钢材市场整体难以言好,钢价仍有下跌空间,十月下旬以后有望迎来一波反弹。(任何转载,必须与中国物流与采购联合会钢铁物流专业委员会取得联系,未经许可,任何单位或者个人不得转载本文)

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-139月13日商品期货日盘综述

· 2024-09-139月13日钢厂调价信息汇总

· 2024-09-13上海建筑钢市日记(涨势见缓)

· 2024-09-13【9月13日建筑钢市晚报】整体上移

· 2024-09-139月13日唐山钢坯午报

· 2024-09-139月13日行业要闻早餐

· 2024-09-13周四波罗的海干散货运价指数下跌

· 2024-09-13周四夜盘收盘涨多跌少