行业PMI

钢铁PMI时隔两年重返荣枯线上方 行业形势明显回暖

2016年05月01日09:01 来源:西本资讯

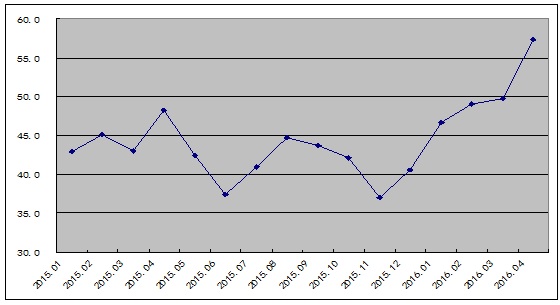

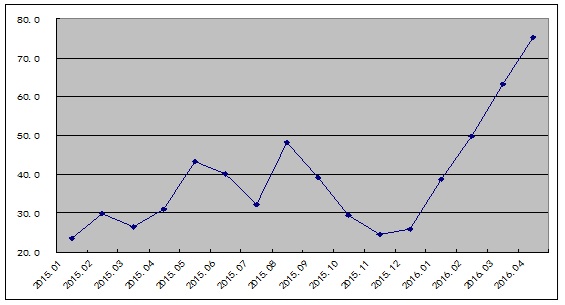

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI指数来看,4月份为57.3%,较上月上升7.6个百分点,连续五个月回升,时隔两年重回50%的荣枯线以上,并达到2013年3月份以来的最高点。主要分项指数当中,生产指数、新订单指数、新出口订单指数均大幅扩张,产成品库存则连续收缩,显示当前钢铁行业形势明显回暖、产销两旺、企业库存下降。当前我国经济正处于复苏周期,各地基建和房地产投资项目陆续开工,市场需求释放,钢市将受进一步提振,价格有望继续上涨。但值得关注的是,本月生产指数大幅上扬至近38个月以来的最高点,时隔19个月以后重回扩张区间,预示后期钢铁产量或加快释放,供应压力加大,钢价上涨或遇阻力。

图1:2015年以来钢铁行业PMI指数变化情况

一、钢铁产量释放加快

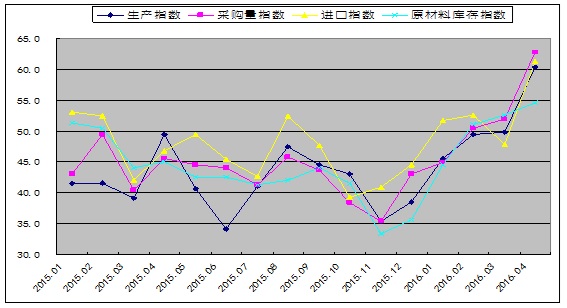

4月份,钢铁行业生产指数大幅回升,较3月份上升10.6个百分点,达到60.4%,时隔19个月以后重回扩张区间,为2013年3月份以来的最高点。与此同时,和生产活动相关的采购活动也呈现明显的扩张态势。当月钢铁行业采购量指数为62.8%,较上月大幅上升10.9个百分点,该指数五连升至2010年1月份以来的最高点;原材料进口指数四连升至2011年3月份以来的最高,达到61.2%,较上月激增13.4个百分点;当月原材料库存指数较上月上升2.0个百分点,为54.6%,该指数五连升至28个月以来的最高点。从以上四个指数的变化情况来看,随着国内钢材价格持续上涨,钢厂利润不断提升,钢厂生产的积极性较高,国内钢铁产量持续增长,且后期增产的动能仍将持续。据国家统计局数据显示,2016年3月份我国粗钢产量7065万吨,同比增长2.9%;钢材产量9923万吨,同比增长3.3%。3月份我国粗钢产量结束自2015年1月份以来持续14个月单月粗钢产量同比回落的局面,再度回升,且3月份全国粗钢日均产量227.9万吨,较1-2月平均日产增加26.1万吨,环比大幅增长12.9%。另据中钢协数据显示,2016年4月上旬和中旬会员钢铁企业日产粗钢分别为168.63万吨和168.79万吨,旬环比增长3.39%和0.09%,4月中旬重点钢企粗钢日产量为2016年以来旬度日均产量最高水平。

近期随着钢材价格持续攀升,吨钢毛利明显改善,盈利的提升为停产检修企业带来了良好的复产机遇。据中钢协统计,96家大中型钢铁企业2016年3月份实现销售收入2106.29亿元,实现利润总额25.56亿元,为2015年下半年以来首次实现月度盈利。另据统计,截止4月29日,调研的163家钢厂高炉开工率为78.87%,较上周增0.28%;产能利用率83.85%环比降0.11%;86.5%的钢厂盈利,增1.84%。可见随着行业盈利的持续好转,在高额利润的驱使下,目前除正常生产的企业采用一切办法提产外,部分减产、停产企业也在积极恢复生产,提升开工率。据了解,包钢、山西建龙、重钢、川威等钢厂在4月底至5月份累计复产高炉容积将超过5000立方米。预计4、5月份全国粗钢日均产量较3月份将进一步提高,创下历史新高的可能性较大,后期市场供应压力将会逐步增加。

图2:2015年以来钢铁行业生产指数、采购量指数、进口指数和原材料库存指数变化情况

二、需求复苏超出预期

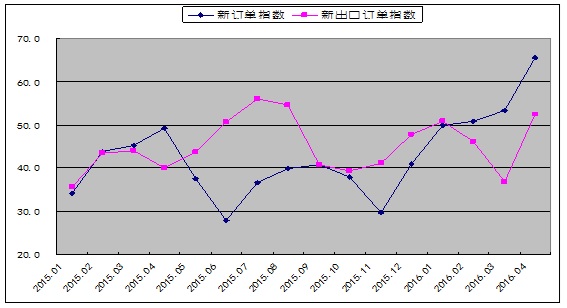

4月份,钢铁行业新订单指数继续扩张,较上月大幅增长12.3个百分点,至65.6%的2011年3月份以来的高点,连续3个月处于50%的荣枯线以上。该指数连续5个月扩张,并于本月达到62个月以来的最高点,显示近期市场需求快速回升,钢厂接单量明显增加,销售情况良好。整体来看,当前下游需求整体复苏超出预期。从统计局公布的相关数据来看,一季度固定资产投资超预期上升,特别是房地产投资和基建投资均明显回升,同比增速分别为6.2%和19.6%。房地产新开工面积也出现快速回升,前3月新开工面积同比增长19.2%,比前2月提升5.5个百分点。在基建投资和房地产繁荣的刺激下,今年国内钢材市场需求端较去年相比整体明显好转,市场成交增加。此外,一季度汽车产量增速、挖掘机销量增速均超出市场预期并且增速回升。从终端销售情况来看,4月份正处于一年中工地最适宜施工的季节,在新开工项目增多、工地资金充裕、市场看涨预期较强的情况下,本月终端需求同比、环比均大幅回升。西本新干线监测的农历2月(2016.3.9-2016.4.6)销量环比增长258.75%,同比增长35.58%。

4月份,钢铁行业新出口订单指数结束之前的两连跌出现大幅反弹,较上月大幅回升15.6个百分点,至52.5%,该指数重回扩张区间,并升至近8个月以来的高点,显示当前国内钢材出口形势较前期有所好转,钢厂出口订单接单情况良好,后期钢材出口仍将维持在相对高位。据海关数据显示,3月份我国出口钢材998万吨,较上月增加187万吨,环比上升23.1%,同比增长29.6%;1-3月份,累计出口钢材2783万吨,同比增长7.9%。

摩根大通3月份全球制造业采购人经理指数(PMI)回升至50.5,较2月份回升0.5个百分点,3月份PMI数据表明全球工业从去年衰退趋势走出,正在温和回暖。随着全球工业生产回暖,后期国内钢材出口的外需形势有所改善。同时,受国内钢价大幅上涨的影响,国际钢市也处于上涨趋势,国外用户对于出口价格的接受度显著加强,补充库存较为积极。目前中国钢厂螺纹钢出口价格(FOB)400美元/吨,热卷出口价格(FOB)达到460-480美元/吨。考虑到出口退税因素,出口价格已全面超过国内市场价格,这刺激国内钢厂的出口积极性,后期国内钢材出口量仍将维持增长态势。

不过值得注意的是,4月26日,美国钢铁公司向美国际贸易委员会提出申请,请求其对河北钢铁集团有限公司、宝钢集团有限公司等约40家中国钢铁企业输美碳钢与合金钢产品提起337调查,并发布永久性的排除令及禁止令。德国经济部长Gabriel近日称,呼吁在与中国的钢铁贸易实践中采取激进手段。今年12月份欧盟将决定是否给予中国市场经济地位,而现在钢铁问题成为“把柄”,被美国和欧盟揪住不放。欧美国家今年针对我国钢铁产品的反倾销案力度空前,这将逐步加大国内钢材出口的难度。

图3:2015年以来钢铁行业新订单指数和新出口订单指数变化情况

三、库存仍在快速消耗

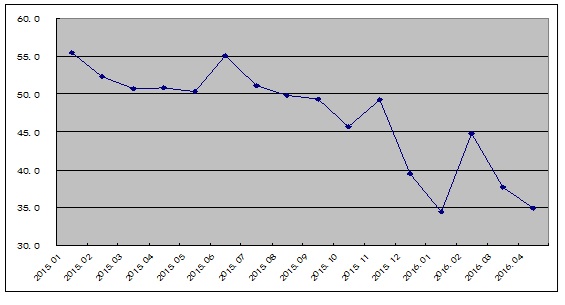

4月份,钢铁行业产成品库存指数继续下降,为34.9%,较3月份下跌2.8个百分点,并连续9个月处于50%以下的收缩区间,显示产成品库存仍在快速消化,钢铁行业“去库存化”效果明显。据中钢协数据显示,截止4月中旬末,重点钢铁企业钢材库存量1300.23万吨,较上一旬末增长0.69%,但较上月同期下降5.47%,较去年同期大幅下降22.03%。从数据来看,近期受钢厂复产增加及对代理商打折发货影响,重点钢厂内部库存虽自低位有所回升,但仍处于相对较低的位置。

从主要品种的社会库存看,据西本新干线监测库存数据显示,截止4月29日,国内主要钢材品种库存总量为911.2万吨,较上周五减少29.9万吨,降幅为3.18%,连续第八周出现下降,目前全国钢材库存水平较去年同期大幅下降34.07%。可见随着近两个月以来钢材价格不断攀涨、气温回暖,下游需求复苏,使本就维持低位的钢材社会库存消耗的更加快速。

与去年同期相比较,全国钢材市场库存降低471万吨,钢厂库存降低367万吨,市场库存和钢厂库存合计较去年同期下降838万吨,而上月为下降752万吨。可见当前产业链库存仍在快速消化,低库存将继续对钢价走势具有较强的支撑。

图4:2015年以来钢铁行业产成品库存指数变化情况

四、原料成本大幅上涨

4月份,钢铁行业购进价格五连升至75.3%,较上月大幅上升12.1个百分点。该指数持续大幅回升,并于本月达到2013年8月份以来的最高点,显示当前钢铁企业对原材料需求旺盛,原材料价格继续保持强势。

从市场看,本月原料市场价格全面大幅上涨,综合成本继续上升。本月进口矿价加速上涨,连续突破了每吨60美元和70美元的关口。4月21日,普氏62%品位铁矿石指数报收于每吨70.5美元,一周内大幅上涨12.2美元,创出2015年1月中旬以来的新高。钢坯价格也一路上升,最高点到达2640元/吨,创出2014年8月上旬以来的新高。据西本新干线监测数据显示,截至4月29日,唐山地区普碳方坯价格为2490元/吨,月环比上涨490元/吨;江苏地区废钢价格为1830元/吨,月环比大涨450元/吨;山西地区焦炭价格为740元/吨,月环比上涨170元/吨;唐山地区66%品味干基铁矿石价格为580元/吨,月环比上涨50元/吨。与此同时,品位62%普氏铁矿石指数为65.85美元/吨,月环比上涨11.75美元/吨。

综合来看,当前钢厂盈利情况良好,后期钢厂产量仍将处于高位,原料市场需求将继续保持旺盛势头。而从全球四大矿业巨头公布的一季度报表中可以看出,产量释放不及预期。同时,在供给侧改革和环保治理下,山西等地不少煤矿将要关闭,因此山西、河北部分地区焦煤和焦炭供应偏紧。山西焦煤集团发货量也显著减少,当地多数煤矿焦煤供不应求,部分煤炭企业计划5月继续涨价。焦煤上涨倒逼焦炭价格上涨,山西、河北各地焦化企业普遍提价,近期累计上涨约160-230元/吨,且后期仍有涨价的意愿。

不过,总体来看,近两月钢价涨幅要远超钢企成本上升的幅度。据西本新干线数据,截止4月29日,西本成本指数为2207元/吨,较2月末上涨347元/吨,涨幅18.66%;西本钢材指数为2990元/吨,较2月末上涨910元/吨,涨幅43.75%。近两日钢价上涨幅度超出成本上升幅度563元/吨,意味着钢铁企业盈利大幅提升,后期原料价格走势对钢价走势支撑将有所减弱。

图5:2015年以来钢铁行业购进价格指数变化情况

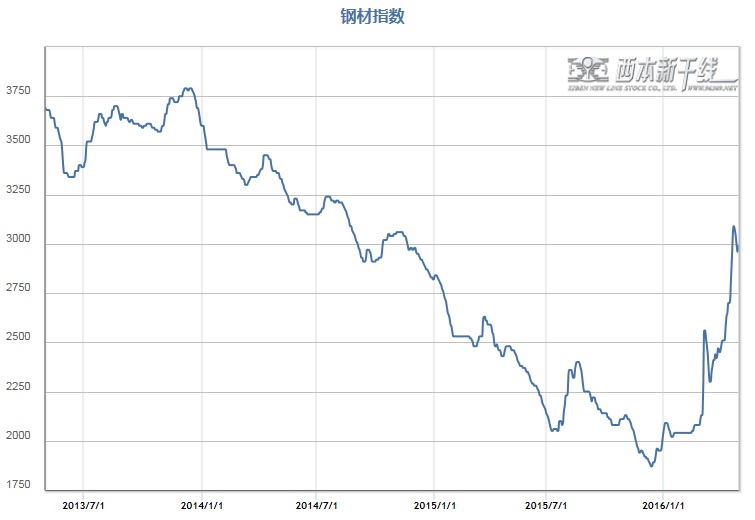

五、钢材价格疯狂上涨

4月份国内钢价再现疯狂涨势,时隔一年多价格重回3000元/吨关口。一季度投资及信贷数据向好、现货市场资源紧缺、中间商及终端用户恐慌性补货,以及黑色商品期货市场做多资金大幅涌入等,共同促成了本轮钢价的暴涨。4月下旬三大期货交易所密集出台抑制期货市场投机、控制风险的措施,期货市场率先出现降温,现货市场在下旬也一度快速回落,但短暂调整后月末再现上涨走势。截至4月29日,西本指数收在2990元/吨,较上月末上涨540元/吨,月环比涨幅为22.04%,较去年同期价格上涨510元/吨,同比涨幅为20.56%。

图6:2013-2016年西本钢材指数变化情况

六、资金加速流向实体经济

4月央行在公开市场整体小幅净投放资金,当月共投放资金2950亿元,而3月为净回笼10250亿元。同时在4月共进行了三次累计7150亿元的MLF操作,累计释放资金量已与今年3月份实施的降准所释放资金量相当。本月市场资金利率继续下行,据西本新干线监测,4月29日沪大额银行承兑汇票贴现率为3.4‰,较3月30日回落6.85%。3月末M2同比增长13.4%,增速分别比上月末和去年同期高0.1个和1.8个百分点;M1同比增长22.1%,增速分别比上月末和去年同期高4.7个和19.2个百分点。3月M1增速攀升,而M2增速不及预期,反映出本月“存款活期化”的现象,意味着资金开始加速流向实体经济。3月新增人民币贷款1.37万亿,同比多增1883亿元。一季度人民币贷款增加4.61万亿元,同比多增9301亿元;一季度社会融资规模增量累计达到6.59万亿元,同比多增1.93万亿元,均创历史同期最高水平。一季度企业中长期贷款同比增加5078亿,但产能过剩行业同比下降0.2%,其中钢铁业下降7.5%。显示资金流向房地产、基建增多,但流向产能过剩行业减少,也印证下游需求回暖明显,钢厂受资金影响复产缓慢。

图7:2013-2016年沪大额银行承兑汇票贴现率变化情况

从以上情况来看,我国经济增长企稳回暖态势日渐显现,房地产和基建投资向好,且资金较为充裕,对国内钢市需求依然旺盛。同时,国内钢材市场库存处于极低水平,对钢价支撑依然强劲,后期钢价仍有望延续涨势。但值得注意的是,在高利润刺激下,钢厂后续仍有复产,供应正在快速增加,加之前两月钢价上涨速度过快,市场也面临较大的调整风险。

1、国内经济企稳回暖

从3月底以来,国内公布的一系列经济数据逐步企稳甚至好转,最新公布的数据显示,一季度国内生产总值158526亿元,同比增长6.7%。GDP季度增速虽创下连续28个季度以来的最低增速,但整体好于市场预期。1-3月份,规模以上工业企业利润总额同比增长7.4%。3月份利润增长11.1%,增幅比1至2月加快6.3个百分点。3月份,规模以上工业企业主营业务收入同比增长4.6%,增幅比前两月提高3.6个百分点,是近3年来当月主营业务收入增幅加快最大的月份。一季度我国固定资产投资超预期上升,特别是房地产投资和基建投资均明显回升。一季度,固定资产投资同比名义增长10.7%,增速比上年全年加快0.7个百分点,比今年1-2月份加快0.5个百分点。其中,房地产开发投资17677亿元,同比名义增长6.2%,增速比1-2月份提高3.2个百分点;基础设施投资(不含电力)15384亿元,同比增长19.6%,增速比1-2月份加快4.6个百分点。通过数据,我们判断国内实体经济逐步企稳回暖,这将支撑钢材等金属的消费,特别是固定资产投资的明显回升,无疑将拉动用钢需求的提升。

另外,从信贷数据来看,人民银行统计,2016年3月末,金融机构人民币各项贷款余额98.56万亿元,同比增长14.7%,增速比上年末高0.4个百分点;一季度增加4.61万亿元,同比多增9301亿元。3月老口径新增人民币贷款1.32万亿,显著超出了3月中旬市场对此数据的预期。余额同比增14.5%,较前值回升0.2个百分点。居民中长贷、非金融企业中长贷增长强劲。当月新增社融2.34万亿,余额同比12.7%,回升0.7个百分点。细项中,非金融企业债券融资大幅放量,单月新增近7000亿,创历史最高水平。外币贷款新增6亿,结束了此前连续8个月的负增长。市场资金流动性充裕,也将放大市场的有效需求。

中国物流与采购联合会、国家统计局服务业调查中心发布的2016年4月份中国制造业采购经理指数(PMI)为50.1%,较上月微幅下降0.1个百分点,连续第二个月处在50%以上的扩张区间。中央政治局4月29日召开会议,分析研究当前经济形势和经济工作。这次会议肯定了一季度经济工作取得的较好开局,分析了经济下行压力仍然较大的形势,明确了下一步经济工作的主要着力点,强调要确保党中央确定的政策不走样、不变形,确保各项政策落实到位。专家普遍认为,宏观政策在保持连续性和稳定性的基础上增强针对性,将对全年经济保持回暖和向上走势发挥至关重要的作用。

2、美联储加息频率偏低

2016年4月27日,美联储4月议息会议后公布,本月不加息,继续把美国基准利率维持在0.25%-0.5%的历史低位,符合市场预期。在声明中撤销了关于全球形势对美国前景构成风险的内容,同时指出美国经济喜忧参半。美联储重申将以渐进的方式加息,但未就下次何时加息给出承诺。目前制约美国加息的因素依然存在,即经济数据有放缓迹象和通胀低于美联储2%目标。我们判断今年下半年美国即使加息,加息的频率也将低于2次,而该幅度也基本为市场所预期,美元指数不具备大幅上涨的条件。近期美元指数在94附近震荡,总体仍处于偏弱的格局中,这对大宗商品价格的反弹形成支持。

3、货币、财政政策存在微幅调整可能

4月29日,习近平主持召开中共中央政治局会议。会议强调,要坚持适度扩大总需求,实行积极的财政政策和稳健的货币政策,坚定不移以推进供给侧结构性改革为主线,加快培育新的发展动能,改造提升传统比较优势,全面落实“去产能、去库存、去杠杆、降成本、补短板”五大重点任务。与去年中央经济工作会议描述的“积极的财政政策要加大力度”、“稳健的货币政策要灵活适度”相比,少了“要加大力度”、“要灵活适度”的描述,这可能意味着后期货币、财政政策宽松的力度不会像一季度这么积极。央行行长周小川今年2月在公开场合给中国货币政策的定调是“稳健偏宽松”,本次政治局会议货币政策表述为“稳健”,可能意味着有一定的“收紧”倾向。事实上,在一季度信贷创历史新高后,货币政策收紧的预期便不时传来。4月25日,在有市场传出“央行要求4月信贷压至月初计划的70%”的消息后,市场立刻出现骚动。虽然此消息最终被证明不属实,但市场对此消息的反应从另一个侧面印证了当下金融市场的敏感性。

总的来说,宏观经济仍在回暖,基建及房地产投资增速提升且落实预期强劲,终端需求的基本面还在继续改善。加之当前国内现货资源库存处于极低水平,短期也不可能快速回升,后期国内钢价仍将有望延续上涨走势。不过值得注意的是,钢价在短时间内如此大涨,蕴含的风险已在逐步加大,钢铁产量正在加速释放,且宏观层面货币政策存在“收紧”可能,钢价冲高后将面临回落压力。综合分析,5月份国内钢市很可能将会呈高位整理、震荡运行走势。(任何转载,必须与中国物流与采购联合会钢铁物流专业委员会取得联系,未经许可,任何单位或者个人不得转载本文)

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-08-312024年8月钢铁PMI为40.4%

· 2024-07-312024年7月钢铁PMI为42.5%

· 2024-06-306月钢铁PMI为47.8%

· 2024-05-312024年5月钢铁PMI为49.8%

· 2024-04-302024年4月钢铁PMI为47.9%

· 2024-04-022024年3月钢铁PMI为44.2%

· 2023-11-302023年11月钢铁PMI指数为48.2%

· 2023-10-312023年10月钢铁PMI指数为45.6%