西本要闻

11月13日西本新干线钢铁原料价格走势预警报告

2015年11月13日12:52 来源:西本资讯

本期观点:钢厂限产检修 原料跌势难改

时间:2015-11-16—2015-11-20

● 市场回顾——原料总体跌势暂缓,焦化企业限产保价;

● 成本分析——钢价跌幅大于原料,板材企业亏损严重;

● 库存分析——资金紧张采购谨慎,原料库存稳中略降;

● 事件数据——十月铁矿进口大减,巴西矿难暂停发货;

● 综合观点——钢市短期继续下探,原料下跌趋势难改。

一、本周国内原料市场回顾

受前期长材价格反弹影响,本周国内原料市场总体跌幅收窄,但成交情况一般,港口库存压力不减;期货市场上半周弱势反弹,下半周再度趋弱。

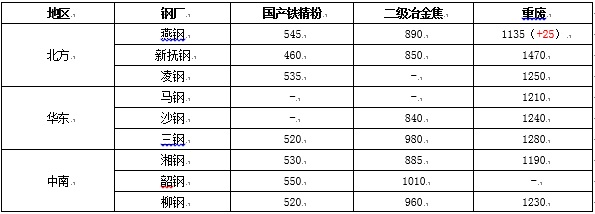

表1:国内主要原材料价格变动明细

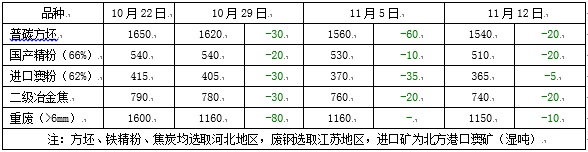

本周国内主要原料市场情况如下:

钢坯:本周国内钢坯市场价格继续下行,跌幅有所收窄,厂商挺价意向增强。截止本周五,唐山地区普碳方坯出厂价格降至1540元/吨,20MnSi方坯价格为1660元/吨,较上周末下跌20元/吨;山西市场普碳方坯价格下跌30元至1540元/吨;江苏市场20MnSi方坯出厂价格下跌40元至1750元/吨。从需求情况看,本周唐山地区带钢开工率下降1%至72%左右,型材开工率下降8%至54%,建材开工率下降2%至36%左右,需求进一步转淡。受轧材部分低价资源成交增加影响,本周北方钢坯直发资源走货略有好转,厂商多有惜售心理。同时,近期国际废钢价格再度回升,国外对于中国钢坯出口询盘又渐增多,对国内市场形成一定支撑。预计下周国内钢坯价格走势将略强于成品材及上游原料,但受制于下游轧材企业减产,反弹概率较小。

铁矿石:

本周进口铁矿石市场跌幅不大,近期中国港口到货量减少以及巴西第二大矿事故停产对市场形成短暂支撑,上半周价格以稳为主,下半周后市场再度走弱。截止本周四,普氏62%粉矿价格降至48.1美元/吨(CFR),较上周四下跌0.3美元/吨。钢厂继续收缩国产矿的采购量,河北、安徽地区铁精粉出厂价格分别降至510元/吨和470元/吨,较上周末下跌10-20元/吨。目前市场对于进口矿价格继续下跌的趋势较为认同,一是国外资源供应量没有减少的迹象,二是国内钢厂亏损加剧,减产不可避免,三是年底资金收紧可能引发部分资源低价抛售。预计下周国内铁矿石市场价格将继续下探。

煤焦:

除山东个别煤矿优惠10元/吨左右外,本周国内炼焦煤市场变动不大,尽管临近年底,但受制于资金紧张,钢厂补库意愿依然不强,库存多维持在10天左右。进口煤跌幅有所扩大,澳大利亚峰景煤价格降至81.5美元/吨(CIF),较上周末下跌1.5美元/吨。国内焦炭市场稳中有降,河北、山东地区二级冶金焦出厂价格分别保持在740元/吨和690元/吨,江苏、江西、辽宁部分钢厂采购价下调10-20元/吨。10月份国内焦炭产量同比下降9.4%,单月降幅再创新高,明显大于粗钢和生铁3%左右的降幅,这也是近期煤焦价格降幅相对较小的主要原因之一,目前钢厂和焦化厂的库存量都不大。预计下周国内煤焦市场仍以小幅调整为主。

废钢:

本周国内废钢市场总体小幅下跌,由于螺纹钢价格转跌,小电炉钢厂采购力度再度减弱。截止本周五,江浙沪地区重废(>6mm)价格下跌10元左右至1110-1150元/吨,边角料价格为1210-1250元/吨;河北市场重废价格下跌10元至1070-1080元/吨(不带票)。两湖、两广地区下跌20-30元,重废主流价格降至1180-1230元/吨。目前铁矿成本优势明显,11月份以来不少大中型钢厂已暂停废钢采购,而小电炉钢厂因钢材价格连续走跌,限产停产也有所增多,市场整体需求不振,预计下周市场仍以下跌为主。

二、国内主要钢厂调价情况

表2:本周国内主要钢厂原料采购价格调整情况

三、国内钢厂成本和库存变化

本周国内钢厂原料成本继续下降。截止本周五,年产能大于1000万吨钢厂的三级螺纹钢生产成本约为2143元/吨,较上周末下降22元/吨;年产能500-1000万吨钢厂的三级螺纹钢生产成本约为2112元/吨,较上周末下降25元/吨;年产能小于500万吨钢厂的三级螺纹钢生产成本约为2051元/吨,较上周末下降29元/吨。钢材方面,本周长材价格再度回落,扁平材依旧疲软,截止本周五,国内市场三级螺纹钢和5.75mm热卷平均价格分别2052元/吨和1907元/吨,分别较上周末下跌32元/吨和下跌39元/吨。对应20天前的原料成本,目前国内钢厂螺纹钢亏损180-200元/吨,热卷亏损扩大至330元/吨左右,扁平材企业压力明显增大。

表3:本周国内钢厂螺纹钢生产成本测算

从库存情况看(见表4),受钢材价格下跌和资金紧张影响,近期钢厂仍将原料库存控制在较低水平,采购较为谨慎,原料库存总体稳中略降。

表4:本周国内钢厂(厂内)原料库存变化

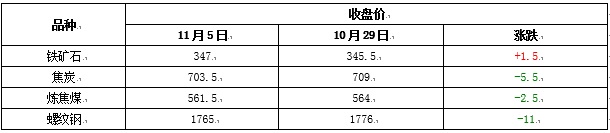

四、本周金融衍生品市场变化(主力合约)

本周矿煤焦钢总体是先强后弱的格局,下半周做多资金支撑力度减弱,做空资金小幅进场压盘,市场抛压仍偏重。预计下周盘面将小幅震荡下跌。

表5:本周主要钢材和原料品种期货价格变化

五、本周事件与数据分析

1、巴西Samarco铁矿受尾矿坝坍塌影响,暂停其在Espirito Santo州Ubu子公司的铁矿石球团生产和出货,其Minas Gerais州Germano子公司已停产。【观点】本周铁矿市场相对稳定在一定程度上是受益于巴西矿难,但从长远看,巴西Samarco铁矿停产可能在3个月左右,预计影响产量最多500万吨左右,对于改变目前铁矿石市场颓势作用不大。

2、10月份我国进口铁矿石7552万吨,环比减少1060.4万吨,同比下降4.9%;1-10月份进口铁矿石77451万吨,同比下降0.5%。【观点】10月份铁矿石进口量下降较多,主要是由于9月提前报关及10月钢厂减产所致,但从近几周国外发货情况看,11-12月的到货量还是会有所增加,市场压力依然较大。

六、综合观点

年底钢材市场需求减弱、资金趋紧,市场价格仍有下探空间,钢厂经营压力进一步增大,限产检修数量将逐渐增多。在这种形势下,后期原料价格下跌趋势难改,特别是自给率较低的铁矿石降幅会更大,煤焦、钢坯、废钢因国内企业限产保价或现货资源偏紧,跌幅相对较小。[文] 西本新干线特邀撰稿人 谦文2015/11/13

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-139月13日行业要闻早餐

· 2024-09-13周四波罗的海干散货运价指数下跌

· 2024-09-13周四夜盘收盘涨多跌少

· 2024-09-129月12日唐山钢坯晚报

· 2024-09-129月12日商品期货日盘综述

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉