西本要闻

9月份钢铁PMI跌至43.7% 钢市筑底后有望反弹

2015年10月01日09:00 来源:西本资讯

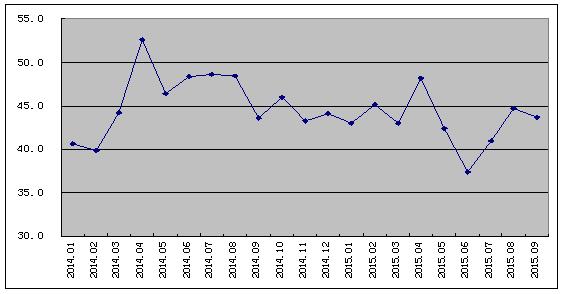

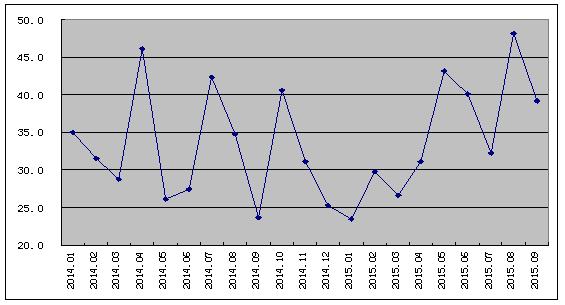

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI指数来看,9月份为43.7%,较上月回落1.0个百分点,结束了此前连续两个月的回升势头,已连续17个月处于50%的荣枯线以下。主要分项指数除供应商配送时间指数以外,其他11个分项指数全部处在50%的荣枯线以下,这在以往非常罕见,显示钢铁行业生产、采购、销售、雇员等经营活动全面处于收缩态势,行业景气度相当低迷。尤其是本月新出口订单指数大幅收缩至近5个月低点,显示钢厂出口接单明显下滑,持续缓解国内供应压力的出口形势明显恶化。综合来看,PMI显示当前国内钢市供需两弱,出口难度加大,钢铁企业经营形势严峻,钢价仍面临下行压力。但同时也要看到,一些利多因素正在显现,特别是在亏损倒逼钢厂减产、稳增长政策不断发力的提振下,钢市在筑底后有望出现反弹。

图1:2014年以来钢铁行业PMI指数变化情况

一、钢厂生产节奏放缓

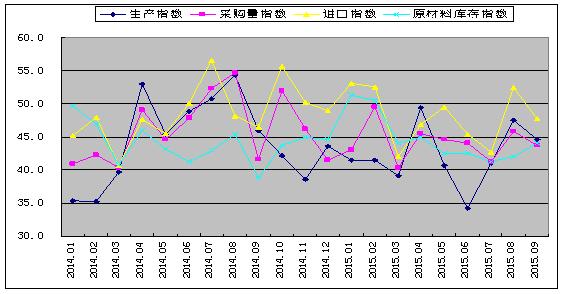

钢铁行业生产指数在两连升后,9月份出现回落,为44.6%,较上月回落2.9个百分点,该指数已连续13个月处于50%以下的收缩区间。与此同时,和生产相关的采购活动也呈现收缩态势。当月采购量指数为43.7%,较上月回落2.1个百分点;原材料进口指数重回收缩区间,为47.7%,较上月回落4.7个百分点。海关数据显示,8月份,我国进口铁矿石7412万吨,较上月大幅减少1198万吨,月度进口量创今年3月以来新低,同比下降1.02%。而原材料库存指数则两连升至44.0%,较上月上升1.9个百分点。从以上四个指数的变化情况来看,受需求低迷以及行业持续亏损影响,钢铁企业生产节奏已明显放缓,减产意愿增强。同时近期钢厂原料库存连续上升,继续采购意愿减弱,后期国内钢材产量出现明显回升的可能性不大。

从钢厂生产情况来看,据国家统计局数据显示,1-8月份我国粗钢和钢材产量分别为54302万吨和74545万吨,同比分别下降2%和增长1.5%。其中8月份我国粗钢和钢材产量分别为6694万吨和9449万吨,同比分别下降3.5%和增长0.4%。8月份我国粗钢和钢材日均产量分别为212.39万吨和304.81万吨,较7月份环比分别增长1.67%和2.37%。另据中钢协统计数据显示,2015年9月中旬重点钢铁企业粗钢日均产量168.52万吨,旬环比增长2.28%,但较8月上旬和8月中旬分别下降0.31%和2.07%。可见虽月初阅兵环保结束,但在钢价走低、亏损加剧的情况下,钢厂复产有限,后期国内钢材产量或将维持在相对较低的水平。

图2:2014年以来钢铁行业生产指数、采购量指数、进口指数和原材料库存指数变化情况

二、市场需求仍显低迷

9月份,钢铁行业新订单指数小幅回升0.8个百分点,但仍处于40.7%的低位,显示今年9月国内钢市需求旺季不旺。从公布的经济数据来看,目前下游实体经济较为困难,房地产投资增速持续下滑,房企购地意愿较低,汽车产销量双双下滑,机械造船等行业也表现低迷,终端多按需采购,并没有大规格的采购计划,从长期看需求或持续保持低位。

从市场情况来看,9月份在基建开工带动下,终端需求环比继续小幅好转,但固定资产及房地产开发投资增速持续下行,国内市场整体需求表现依然疲弱。西本新干线监测的农历7月(2015.8.14-2015.9.12)销量环比增长8.07%,同比下降24.23%。1-8月份全国固定资产投资同比增长10.9%,增速比1-7月回落0.3个百分点,创2000年12月以来新低。三大类投资中,基建投资增速虽小幅反弹,但资金来源不足导致基建投资增速仍低于20%,房地产、制造业投资增速则持续下行。尤其是8月当月房地产开发投资出现负增长,降幅为1.1%,先行指标土地购置面积下降32.1%,降幅比1-7月扩大0.1个百分点,显示前期房地产销售的持续好转未能传导到投资的改善。仅仅依靠基建投资增速的小幅反弹难以弥补房地产投资增速持续下行带来的压力,国内钢市需求依迷的局面仍未得到改观。

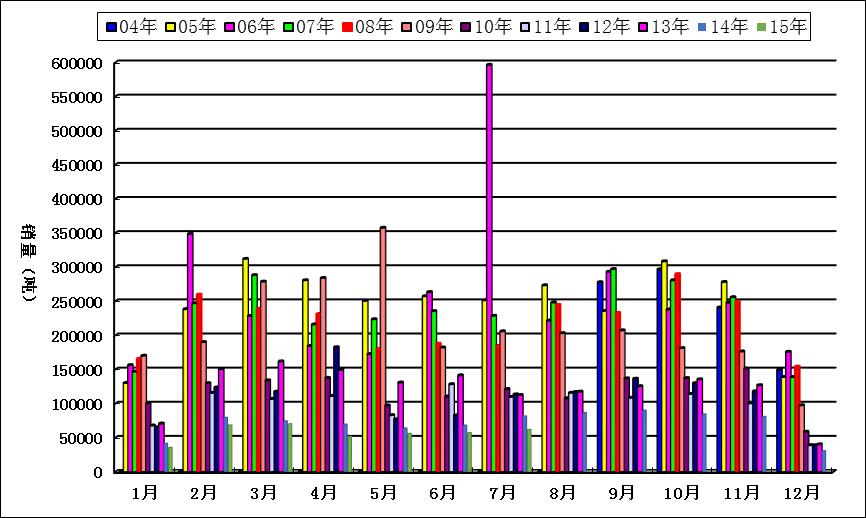

图3:2004-2015农历年沪上建筑钢材销量走势图

本月钢铁行业新出口订单指数较上月大幅回落13.8个百分点,至40.7%,重回收缩区间并跌至近5个月以来的最低,显示当前钢厂出口接单普遍下滑,后期钢材出口量或将有所减少。据海关统计数据显示,2015年8月份我国出口钢材973万吨,较上月持平,同比增长25.4%。

在我国钢铁产能严重过剩及市场需求持续下滑的大背景下,出口成为大多数钢厂拓展销售渠道的最佳选择。但出口钢厂增多后,竞争加剧,特别是近两月国际钢价大幅下跌,国内价格相对于出口价格不具竞争优势,使得出口接单方面价格竞争更为激烈。有消息显示,今年以来,中国螺纹钢出口疯涌韩国,8月开始,韩国需求减少,港口库存积压达70万吨,致韩国螺纹钢市价大幅下跌,螺纹钢出口价倒挂明显,出口钢厂亏损幅度加大,国内钢厂接单普遍下滑。另外,随着国内钢材出口量激增,欧美韩等国的反倾销愈演愈烈,出口压力明显加大。综合各方情况来看,9、10月份国内钢材出口增速或将回落。

图4:2014年以来钢铁行业新订单指数和新出口订单指数变化情况

三、钢厂库存压力犹存

9月份,钢铁行业产成品库存指数为49.3%,较上月回落0.5个百分点,该指数连续三个月下降,但降幅明显收窄。从该指数的变化情况来看,我们认为钢厂持续的“去库存化”有所成效,但在缺乏需求拉动的背景下,钢厂库存压力犹存,钢厂仍寄望“以价换量”的策略提振需求,进而去库存。据中钢协数据显示,9月中旬末,重点钢铁企业钢材库存量1600.13万吨,比上一旬末减少17.19万吨,下降1.06%;但较8月中旬末增加55.56万吨,增长3.6%;较去年同期增加10.33万吨,增长0.65%。

从主要品种的社会库存看,据西本新干线监测库存数据显示,截至9月25日,国内主要钢材品种库存总量为1030.3万吨,降幅继续趋缓,较8月末减少34.5万吨,较去年同期下降11.26%。显示出市场供应压力虽得到一定程度上的缓解,但“去库存化”的进程仍显缓慢。

图5:2014年以来钢铁行业产成品库存指数变化情况

四、成本支撑继续下移

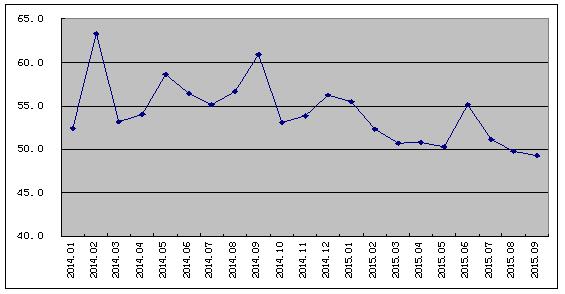

9月份,钢铁行业购进价格指数再度下跌,较8月份大幅回落9.0个百分点,至39.2%。该指数自2014年以来一直在50%以下的收缩区间内弱势震荡,显示原料价格连续疲弱运行,成本支撑持续弱化。

从成本层面来看,9月份钢铁原料市场表现低迷,除矿价表现相对坚挺外,其余产品均显现明显的跌势,特别是钢坯价格跌破1700元关口,9月29日至1640元/吨的新低。本月铁矿石市场有些“逆势而动”的味道,矿价弱中趋稳,普氏指数在9月10日最高冲至每吨59.25美元的近3个月高点,中下旬尽管小幅回落,但始终运行在每吨55美元的上方。据西本新干线监测数据显示,截至9月30日,唐山地区普碳方坯价格为1650元/吨,月环比下跌60元/吨;江苏地区废钢价格为1340元/吨,月环比下跌130元/吨;山西地区焦炭价格为610元/吨,月环比下跌20元/吨;唐山地区66%品味干基铁矿石价格为575元/吨,月环比上涨5元/吨。与此同时,品位62%普氏铁矿石指数为55.85美元/吨,月环比下跌0.4美元/吨。

当前海外大型矿山的盈亏平衡吨矿现金成本一降再降,海外四大矿山盈亏平衡现金成本已经降至30美元/吨左右,其扩产步伐从未停止。从8月下旬开始,巴西和澳洲发往国内的铁矿石数量已经开始增加, 9月中下旬到港量大幅增多,而钢厂则仍维持低库存策略,原料采购量不断减少,供给端释放叠加需求端不及预期的直接结果就是,港口库存结束6月份以来持续在8000万吨附近徘徊的格局,在近期出现快速回升。截止9月25日,国内主要港口铁矿石库存量达到8570万吨,连续三周明显上升。在矿山发货增多、钢厂逐步减产的情况后,后期铁矿石供需失衡将越发严重,矿价下行压力将明显加大。目前钢坯已跌至年内新低,虽有限价出现,但我们认为随着钢价的持续弱势,或仍将逆向带动钢坯价格继续回落。而焦炭方面,从供给层面看,尽管行业经营形势持续恶化,但焦炭产量仍维持在正常水平。而从产业层面看,焦炭需求持续萎缩,中上游去库存难度较大,在存量过剩产能未被清理之前,焦炭市场供需弱周期格局难有改观,叠加价格体系自下而上的传导效应,焦炭短期继续补跌的可能性很大。综合分析,预计10月份钢铁原料成本仍将下降,对钢价的支撑力度依然疲软。

图6:2014年以来钢铁行业购进价格指数变化情况

五、钢材价格弱势下行

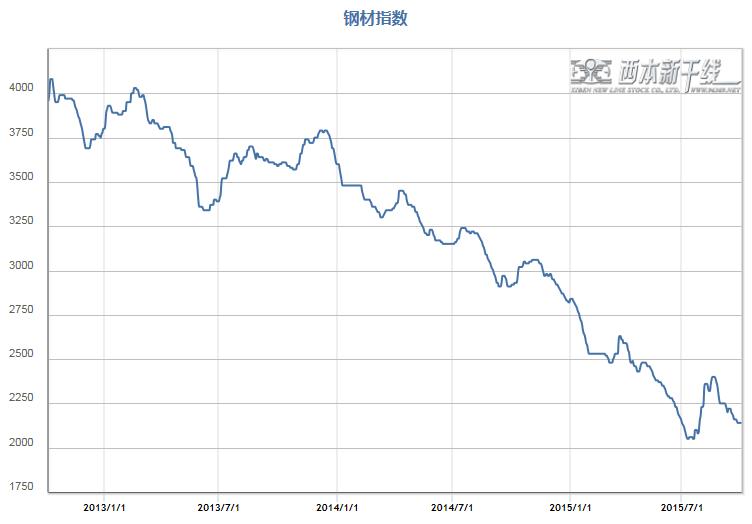

因7-8月份价格涨势提前,钢厂生产积极性提高,加之钢厂出口量减少,本月钢厂供货相对增多,但消费旺季需求回暖情况不敌预期,国内供需矛盾加剧,导致市场心态悲观。疲软的成交之下,钢价开始弱势走低,期间多地钢厂有限价、保价举措,但最终效用不大,特别是月底资金压力显现后,下跌窗口再次打开。截至9月30日,西本指数收在2140元/吨,较上月末下跌110元/吨,月环比跌幅为4.89%,较去年同期价格下跌770元/吨,同比跌幅为26.46%。

图7:2014年以来西本钢材指数变化情况

六、行业资金更加紧张

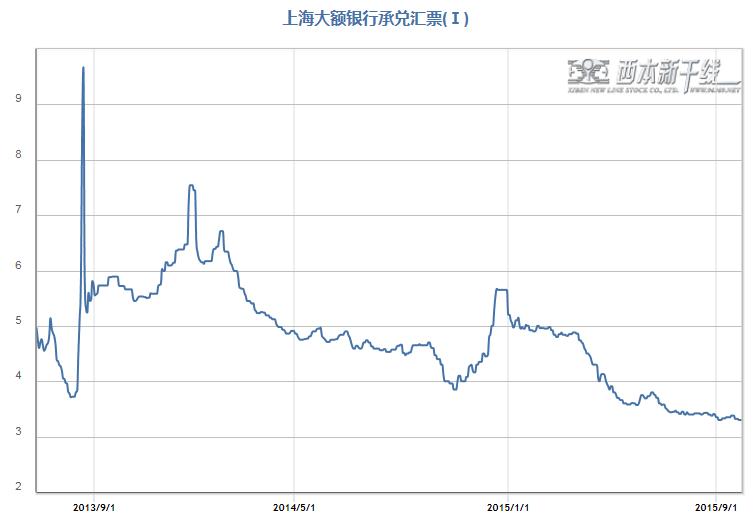

9月央行在公开市场逆回购有所缩小,整个9月份,央行共开展逆回购6400亿元,到期回笼8200亿元,实际净回笼资金1800亿元,是今年6月以来的首个公开市场净回笼月份;整个三季度,央行共开展逆回购16750亿元,到期回笼16400亿元,净投放资金350亿元,净投放量与二季度持平。整个9月份,央行通过降准与公开市场的搭配操作,保持了货币市场流动性的基本稳定,市场资金利率相对平稳。据西本新干线监测,9月30日沪大额银行承兑汇票贴现率为3.3‰,较8月31日回落2.94%。8月末M2同比增长13.3%,增速与上月末持平,比去年同期高0.5个百分点;8月人民币贷款增加8096亿元,同比多增490亿元;当月社会融资额新增1.08万亿,出现时点性回升。不过,当月企业中长期贷款增加1217亿元,同比少增1191亿元,显示实体经济信贷需求并未改善,投资意愿仍低。

今年以来,央行已经四次降息,三次降准,但总体看对钢铁行业资金紧张的现状改善作用不大。在银行限贷、行业亏损的局面下,当前无论是钢厂还是经销商,资金压力均有增无减。特别是今年下半年,“缺钱”现象已经从民企蔓延到部分国企、央企,部分企业再度出现资金链断裂的现象。从目前形势来看,四季度行业形势出现明显改观的可能性不大,预计年底前很可能将会有一批民营钢铁将不得不面临亏损出局的困境。

图8:2012-2015年沪大额银行承兑汇票月贴现率

从以上情况来看,当前需求面、钢厂库存面、成本面、资金面并未有利好可言,预计钢价或在后期继续探底。不过,在亏损倒逼减产、稳增长政策发力加码的影响下,我们认为钢市存在向好的基础,价格筑底后有望出现反弹。

1、稳增长、稳投资政策加快推出

面对持续低迷的国内经济,9月份政府稳增长、稳投资政策加快推出特,别是9月最后一周,政策出台的频率和力度为近年罕见。14日,国务院发布《关于调整和完善固定资产投资项目资本金制度的通知》,下调了城市轨道交通等项目的最低资本金比例;29日,财政部推出第二批206个示范PPP项目,总投资达6589亿元,数量是第一批的近7倍,总投资额则是第一批的3.7倍。29日,国务院常务会议部署加快雨水蓄排顺畅合理利用的海绵城市建设,有效推进新型城镇化;并决定支持新能源和小排量汽车发展措施,对购买1.6升及以下排量乘用车实施减半征收车辆购置税的优惠政策。30日,央行和银监会联合发布通知称,在不实施“限购”措施的城市,对居民家庭首次购买普通住房的商业性个人住房贷款,最低首付款比例调整为不低于25%。30日,同日,央行、财政部、住建部联合发文,全面推行公积金异地贷款业务。有条件城市要推行住房公积金个人住房贷款资产证券化。随着各项稳增长政策的不断发力加码,国内经济下行压力将有望减缓,对改善国内钢市需求将起到积极作用。

2、亏损倒逼钢厂减产增多

8月份,我国规模以上工业企业实现利润总额4481.1亿元,同比下降8.8%,降幅比7月份扩大5.9个百分点,这是自2011年10月开始发布月度数据以来的最大降幅。1-8月份采矿业实现利润同比下降57.3%,煤炭开采和洗选业利润同比下降64.9,黑色金属冶炼和压延加工业利润同比下降51.6%。可见在产能过剩、价格下跌以及投资收益下降等因素影响下,当前工业企业普遍面临盈利艰难的局面。尤其是钢铁以及上游的铁矿、煤炭行业,今年以来持续面临大幅亏损,许多企业经营已经举步维艰,行业洗牌正在加速进行。

当前国内板材价格已创下年内新低,建筑钢材离年内最低价也不足百元,钢铁企业处于全面亏损局面。以最新的原料成本测算,板材企业亏损幅度已普遍达到200-400元/吨,部分企业边际利润已经为负,建筑钢材企业亏损也普遍达到50-200元/吨不等。而今年全年许多钢铁企业几乎处于持续亏损局面,资金链已逼近断裂的边缘。继7月份国内钢厂出现一波密集减产之后,9月下旬钢厂减产检修再现增多迹象,本钢、天钢、酒钢、新抚钢、北台等钢厂相继宣布将对高炉或生产线进行检修。考虑到10月以后市场将逐步转入消费淡季,在后期需求好转无望的情况下,预计此轮钢厂减产检修持续的时间将会比上一轮长。

综合以上情况分析,在终端需求低迷、行业资金紧张难改的形势下,10月份国内钢价仍将探底。但值得注意的是,当前国内钢铁企业已处于全面亏损局面,后期减产力度或将加大,加之随着货币继续宽松和财政加码发力,投资开工力度有望增加,预计后期国内钢价筑底后有望出现反弹。(任何转载,必须与中国物流与采购联合会钢铁物流专业委员会取得联系,未经许可,任何单位或者个人不得转载本文)

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉

· 2024-09-129月12日唐山钢坯午报

· 2024-09-12央行公开市场实现净投放975亿元

· 2024-09-129月12日行业要闻早餐

· 2024-09-12波罗的海干散货运价指数上涨

· 2024-09-12周三夜盘收盘多数上涨