西本要闻

2015年9月西本新干线钢材价格指数走势预警报告

2015年08月28日12:44 来源:西本资讯

本期观点:信心羸弱 区间震荡

时间:2015-9-1—2015-9-30

关键词:产量 需求 政策 资金

新干线编者注:本文为西本新干线特邀分析文稿,作者授权西本新干线及其合作者刊登本作品,相关媒体及网站转载本文请务必标明本文出处为西本新干线(www.96369.net)或其相关合作者。本文观点纯属特邀作者个人意见,与本网站立场无关,据此操作,风险自担。非常感谢您对我们的支持。

本期导读:

●行情回顾:多空因素交替出现,八月钢价先涨后跌;

●供给分析:产量下降出口回升,社会库存延续下降;

●需求分析:投资增速全面回落,到位资金继续改善;

●成本分析:原料价格窄幅波动,钢企盈利略有好转;

●宏观分析:宏观数据全面疲弱,央行宣布降息降准;

●综合观点:9月份国内市场将转入传统消费旺季,终端需求或将有所好转,但同时随着阅兵环保影响的结束,钢厂产能释放也将加快,市场供需或难有明显改善。而全球金融市场的动荡仍在持续,国内市场信心羸弱。加之国内实体经济疲弱以及资金紧张的局面依然难改,钢价走势将继续受到抑制。预计9月份国内钢价涨跌幅度均较为有限,总体呈区间震荡走势。基于此,预计9月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在2150-2350元/吨区间震荡运行。

行情回顾:8月钢价先涨后跌

一、行情回顾篇

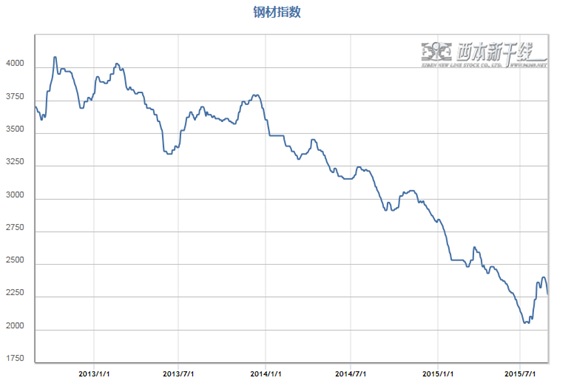

8月国内钢价先涨后跌,上半月在钢厂减少投放、成交阶段性好转带动下大幅上涨,华东地区钢价领涨全国,下半月全球金融市场动荡加剧,股指、大宗商品普遍大跌,引发市场恐慌心理,钢价再度转入大幅下跌走势。截至8月28日,西本指数收在2250元/吨,较上月末上涨20元/吨,月环比涨幅为0.90%,较去年同期价格下跌770元/吨,同比跌幅为25.5%。8月28日螺纹钢期货主力合约RB1601收盘价格为1969元/吨,较上月末下跌126元/吨,月环比跌幅为6.01%。最近两月钢材现货明显反弹,但钢材期货却持续大幅下跌,反映出资本市场对后市依然不乐观,期货市场的低迷表现对现货走势也形成较明显拖累。

从需求层面来看,8月份基建项目开工有所增多,资金到位情况也有所好转,终端需求环比继续小幅改善,但在投资增速持续下行的局面下,市场整体需求依然处于低位。西本新干线监测的农历6月(2015.7.16-2015.8.13)销量环比增加2.14%,同比下降16.07%。1-7月份全国固定资产投资同比增长11.2%,增速比1-6月回落0.2个百分点,创2001年以来最低。房地产、基建、制造业三大投资增速全面回落,显示当前下游整体需求依然相当疲弱。但数据中也不乏亮点,其中占房地产开发投资比重超过三分之二的住宅投资同比增速出现2014年以来的首次回升,商品房销售持续回暖。此外,1-7月份固定资产及房地产开发投资到位资金同比分别增长6.8%和0.5%,增速比1-6月份分别提高0.5和0.4个百分点,连续第二个月出现回升。显示当前下游行业资金情况总体略有改善,对钢材的有效需求也低位小幅回升。

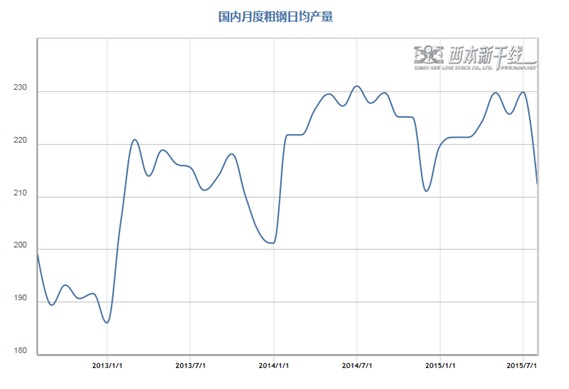

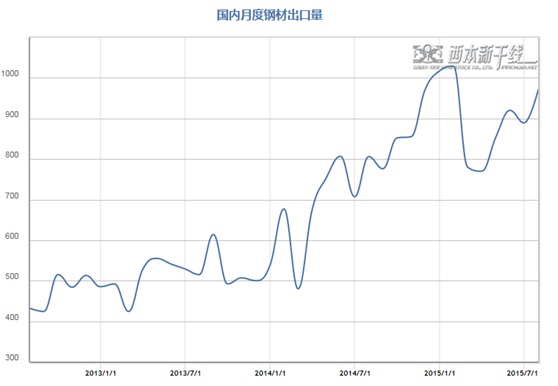

从供给层面来看,7月份我国粗钢和钢材日均产量分别为212.39万吨和297.74万吨,较上月环比分别大幅下降7.59%和6.28%。7月我国出口钢材973万吨,较上月增加84万吨,同比增长20.7%。产量大幅下降、出口大幅回升,主导钢厂普遍减少国内市场供应,是拉动国内钢价7月中旬以来出现一波大幅反弹的主要原因。但值得注意的是,随着钢价大幅反弹后钢企盈利的改善,进入8月后钢厂复产再度加快,8月上旬重点企业粗钢日均达到产量169.05万吨,较上一旬末大幅增长5.45%。而国际市场针对中国钢材出口的反倾销不断增多,钢铁企业反映出口接单难度加大,投放国内市场资源有所增多,8月中下旬后国内市场供应压力有所加大。

从成本层面来看,本月进口矿价总体围绕55美元/吨一线小幅波动,全月最高价与最低价仅相差4美元/吨,月末价格较上月末下跌1美元/吨;唐山钢坯先涨后跌,在上旬最高冲至1900元/吨的高点后逐步回落,月末价格较上周末下跌90元/吨;焦煤、焦炭价格维持弱势运行,全月下跌30-40元/吨。总体看7月中旬以来钢价出现一波明显反弹,但原料继续稳中有降,部分钢企由亏转盈,成本对钢价支撑有所趋弱。

最后,从宏观层面来看,8月中旬人民币出现一波大幅贬值,引发新兴市场国家汇率普遍大幅下跌,加之美联储9月加息预期影响,8月中旬以来国际金融市场剧烈动荡,全球股市、大宗商品价格暴跌,引发国内市场恐慌心态再现,钢材期货、现货均出现较大幅度回落。8月25日央行罕见宣布同时降息降准,但对市场信心提振有限,全球金融市场依然处于动荡阶段,对钢材现货走势将形成一定的不利影响。

综上,2015年8月份国内现货钢价先涨后跌,那么接下来的9月,钢价走势如何?消费旺季到来需求能否提升?粗钢产量会否明显增加?带着诸多问题,一起来看9月沪上建筑钢材行情分析报告。

供给分析:7月产量下降出口回升

●8月社会库存继续下降

●7月粗钢及钢材日均产量大幅回落

●7月钢材出口量明显回升

●下月建筑钢材产能释放预期

二、供给分析篇

1、国内建筑钢材库存现状分析

西本新干线监测库存数据显示,截至8月21日,国内主要钢材品种库存总量为1081.4万吨,较7月末减少92.9万吨,减幅7.91%,较去年同期下降13.21%。分品种来看,8月份与7月份比较,全国螺纹钢、线材、热轧板卷、冷轧板卷、中厚板库存量分别下降12.1%、17.78%、1.98%、0.07%和2.56%。可见8月份全国钢材库存主要集中在建筑钢材,板材库存受需求低迷影响基本停止下降,近两月国内市场也表现为明显的长强板弱态势。

从钢厂库存来看,据中钢协数据显示,8月上旬末重点企业库存1550.94万吨,较上一旬末增加39.07万吨,增幅2.58%;较7月上旬末减少86.95万吨,减幅5.31%;与去年8月上旬末相比,库存量同比增加94.04万吨,增长6.45%。可见与上月同期相比,钢铁企业库存消化较为顺利,短期不存在太大的订货压力。

与去年同期相比较,全国钢材市场库存降低165万吨,钢厂库存增加94万吨,市场库存和钢厂库存合计较去年同期降低71万吨,而上月为增加100万吨。可见钢厂与市场总计库存在经过6、7月份连续两月同比增加后,8月份再度转为下降,显示出在钢厂供应减少以及需求阶段性好转的局面下,市场供需关系得到一定改善,钢价也得以震荡偏强运行。

2、 国内钢材供给现状分析

从钢厂生产情况来看,据国家统计局数据,1-7月我国粗钢和钢材产量分别为47604万吨和65091万吨,同比分别下降1.8%和增长1.5%。其中7月份我国粗钢和钢材产量分别为6584万吨和9230万吨,同比分别下降4.6%和1.9%;粗钢和钢材日均产量分别为212.39万吨和297.74万吨,较上月环比分别大幅下降7.59%和6.28%,粗钢日均产量降至去年12月份以来最低水平。

从线材、螺纹钢生产情况来看,2015年1-7月我国钢筋和线材产量分别为11681.8万吨和8654.6万吨,同比分别下降5%和3.4%。其中7月份我国钢筋和线材产量分别为1651.5万吨和1223万吨,同比分别下降7.4%和8.5%;钢筋和线材日均产量分别为53.27万吨和39.45万吨,环比分别下降8.27%和8.33%。7月份线材、螺纹钢产量同比、环比降幅均明显大于粗钢、钢材的降幅,市场供应大幅降低。

另中钢协统计,8月上旬重点企业粗钢日均产量169.05万吨,较上一旬末增加8.74万吨,增幅5.45%;生铁日均产量166.71万吨,较上一旬末增加6.28万吨,增幅3.91%。

总体来看,7月份受亏损加剧影响钢企减产检修集中,投放国内市场资源明显减少。但随着7月中旬以来钢价快速上涨,部分钢厂扭亏为盈,开工率整体有所上升,8月上旬粗钢产量再度出现上升。不过受阅兵环保影响,8月下旬华北地区钢厂开工率再度下降。预计8月份国内粗钢日均产量环比7月份将会小幅回升。

3、国内钢材进出口现状分析

从钢材进出口数据来看,海关总署数据显示,2015年7月我国出口钢材973万吨,较上月增加84万吨,同比增长20.7%;1-7月我国累计出口钢材6213万吨,同比上升26.6%。7月我国进口钢材105万吨,较上月下降12万吨,同比下降13.9%;1-7月我国累计进口钢材770万吨,同比下降9.1%。

2015年7月,我国进口铁矿石8610万吨,较上月增加1114万吨,同比增长14.9%;1-7月我国累计进口铁矿石53892万吨,同比下降0.1%。7月铁矿石进口均价62.61美元/吨,同比下降32.15%,环比上涨7.39%,连续第二个月环比出现上涨。

结合产量数据测算,1-7月份粗钢和钢材资源供应量分别为41828万吨和59648万吨,同比分别减少2351万吨和减少422万吨,分别下降5.3%和下降0.7%。其中7月份我国粗钢和钢材资源供应量分别为5663万吨和8362万吨,同比分别减少512万吨和363万吨,分别下降8.3%和4.2%。

4、下月建筑钢材供给预期

综合来看,8月份随着部分钢企盈利好转,复产动力增强,尤其是华东地区钢厂增产相对较为明显。不过8月下旬至9月上旬,华北地区钢厂受阅兵环保影响,开工率将受到抑制。此外,近期国内外价差有所缩小,同时主要出口国纷纷对我国钢材出口进行反倾销调查,国内钢材出口受到一定影响。预计8、9月份国内市场资源供应较7月份将有所增长。

需求分析:8月终端需求释放仍处低位

●农历7月沪建筑钢材需求继续小幅改善

●全国基建以及房产投资额度分析

●预计9月建筑钢材市场需求好转有限

三、 需求形势篇

1、沪上建筑钢材销量走势分析

8月份基建项目开工有所增多,资金到位情况也有所好转,终端需求环比继续小幅改善,但在投资增速持续下行的局面下,市场整体需求依然处于低位。西本新干线监测的农历6月(2015.7.16-2015.8.13)销量环比增加2.14%,同比下降16.07%。1-7月份全国固定资产投资同比增长11.2%,增速比1-6月回落0.2个百分点,创2001年以来最低。房地产、基建、制造业三大投资增速全面回落,显示当前下游整体需求依然相当疲弱。但数据中也不乏亮点,其中占房地产开发投资比重超过三分之二的住宅投资同比增速出现2014年以来的首次回升,商品房销售持续回暖。此外,1-7月份固定资产及房地产开发投资到位资金同比分别增长6.8%和0.5%,增速比1-6月份分别提高0.5和0.4个百分点,连续第二个月出现回升。显示当前下游行业资金情况总体略有改善,对钢材的有效需求也低位小幅回升。

2、国内建设投资额度分析

从主要投资来看,1-7月固定资产投资同比增速为11.2%,较1-6月回落0.2个百分点,创2001年以来最低。其中7月当月投资同比增速由6月的11.4%滑落至10.3%。三大类投资中,制造业、基建和房地产投资增速全面下滑。

首先,房地产投资增速小幅下滑,地产销量增速走高但新开工增速下滑。7月地产投资同比增速由6 月的3.2%小幅回落至2.8%,仍处低位。受益于房贷利率持续回落,地产销量增速由6月的16.0%继续上升至18.9%。但商品房待售面积同比增速仍高达20%,意味着当前地产库存依然偏高,对拿地和新开工形成制约,而7月土地购置面积和新开工面积依然大幅负增长。值得注意的是,占房地产开发投资比重超过2/3 的住宅投资,其累计增速已由6 月的2.8%回升至3.0%,为14 年以来首次回升,未来或对地产投资增速产生拉动作用。

其次,基建投资增速再度回落。7月基建投资增速由6月的20.5%大幅回落至16.2%。其中电力热力燃气增速小幅回升,但比重更大的交运仓储和水利环保增速大幅回落。基建投资增速下滑主要缘于此前资金来源受限,虽然年中以来稳增长力度渐增,7 月财政支出增速也大幅上升,但传导至基建投资改善仍有一定时滞,当前稳增长效果仍未显现。

再者,制造业投资增速创历史新低。7月制造业投资增速6.9%,较6 月大幅下滑2个百分点,创历史新低。一方面,1-7月六大高耗能行业投资总额占制造业投资总额35%,其同比增速6.3%,低于制造业整体投资增速近3个百分点,反映高耗能行业去产能力度加大,拖累制造业投资。另一方面,7月财新PMI创15 个月新低,全国PMI全面下滑,反映内外需同步走弱,令企业投资意愿较为低迷。

3、下月建筑钢材需求预期

从当前形势来看,产能过剩和资金紧张仍将约束制造业投资扩张,库存偏高和人口红利消失将制约房地产投资改善,稳增长力度加大或将使基建投资增速改善,但无法改变投资的长期下行趋势。预计8月份固定资产投资增速仍可能进一步下行。考虑到9月份国内钢材市场将转入传统消费旺季,工地施工进度将会加快,基建投资力度的加大也将有望带来需求改善,但总体看在投资增速仍面临下行压力的情况下,整体需求改善的力度或将较为有限。

成本分析:进口铁矿石价格小幅波动

●8月原料价格小幅下跌

●主要区域建筑钢材出厂价格分析

●9月建筑钢材成本走势预测

四、成本分析篇

1、原材料成本分析

本月国内原料市场价格总体先涨后跌,弱势运行。其中钢坯、废钢上半月涨势明显,后半月重回下跌通道,进口矿价格围绕55美元盘整,国产矿小幅波动为主,煤焦、焦炭价格弱势下跌。根据西本新干线监测数据显示,截至8月28日,唐山地区普碳方坯价格为1720元/吨,月环比下跌120元/吨;江苏地区废钢价格为1490元/吨,月环比上涨130元/吨;山西地区焦炭价格为630元/吨,月环比下跌40元/吨;唐山地区66%品味干基铁矿石价格为570元/吨,月环比上涨5元/吨。与此同时,品位62%普氏铁矿石指数为54.25美元/吨,月环比下跌1美元/吨。

分品种来看,本月钢坯呈冲高回落态势。月初,河北地区因窄带钢资源紧张,下游型材厂补库力度加大,唐山普碳方坯出厂价格一度升至1900元/吨。但好景不长,随着下游阶段性补库结束,加上环保限产消息的影响,市场观望情绪加重,钢坯价格持续震荡回落。截止月底,唐山普碳方坯出厂价格降至1720元/吨,20MnSi方坯出厂价格为1840元/吨,较7月底下跌120元/吨。从下游需求情况看,在环保限产前,唐山地区带钢开工率较7月底回升4%至72%左右,型材开工率保持63%,建材开工率回升3%至33%左右,总体形势较7月份有所好转。同时,唐山地区钢坯库存从7月底的90万吨回落至75万吨,考虑到阅兵期间市场坯料投放量减少,市场库存将进一步下降,厂商低位出货意愿不强。预计9月份国内钢坯市场将逐步止跌,中旬后有望震荡上涨。

本月国内焦炭价格继续以小幅补跌为主,月初山西、河北地区焦炭出厂价格率先下调20-30元/吨,此后逐渐向华东、中南地区扩散。下旬后,由于钢材价格再度下跌,以及北方钢厂阅兵限产的影响,部分钢厂再度向焦化厂提出降价要求,幅度在20-30元/吨,焦企暂未接受。由于近期煤炭成本降幅有限,且原油疲软拖累焦副产品价格持续下跌,目前焦化企业多处于小幅亏损或盈亏平衡状态,在钢厂限产压价的压力下,焦企继续贯彻限产挺价的思路,市场大降的可能性较小。预计9月份国内焦炭价格将以小幅调整为主。

本月上中旬国内废钢价格大幅上涨,下旬略有回落。许多小电炉钢厂月初成功扭亏为盈,生产积极性大增,采购价格快速上调,其中广东、福建部分小钢厂采购价格累计涨幅达到200-250元/吨,市场成交活跃。中旬后,观望近一个月的主导钢厂终于开始跟涨补库,采购价格上调140-180元/吨,废钢市场涨势得以延续,直至月末价格才小幅回调。虽然8月下旬废钢价格跟随钢材有所回落,但由于此前贸易商多选择快进快出,市场库存压力较小,因此即使后市继续调整,幅度也较为有限。预计9月上半月国内废钢市场价格小幅回落,下半月震荡偏强。

从铁矿石市场来看,本月河北地区铁精粉价格稳中有涨,但由于钢厂更倾向于使用进口矿,市场总体有价无市,目前河北、安徽地区铁精粉价格分别为560元/吨和535元/吨,库存压力较大,限产停产企业增多。预计下月国内铁矿石价格小幅回落。进口铁矿石价格窄幅波动,月初成交活跃,港口甚至出现钢厂抢货的现象,几大贸易商惜售拉涨,普氏62%粉矿价格一度升至57.25美元/吨,此后由于钢厂在55美元/吨以上接货较为犹豫,价格再度回落。截止8月27日,普氏62%铁矿石指数收报54.25美元/吨,较上月末下跌1美元/吨。从资源情况看,7-8月份国外矿山企业发货量逐渐增多,较5-6月份增长5%-10%,国内主要港口到货量也有明显增加的迹象。考虑到近期全球金融市场剧烈动荡以及北方钢厂阅兵限产的影响,预计9月上旬进口铁矿石价格将继续下探,中下旬随着钢厂开工率回升以及假期补库,价格有望止跌回升。

8月份波罗的海干散货运价指数(BDI)大幅下跌,截止8月27日,BDI指数收于905点,较7月底大跌226点,跌幅达19.98%。航运运价的持续下滑造成了全球航运企业的经营困境,原因除了国际油价持续下滑,更是缘于全球贸易数据黯淡所导致的航运需求下降。今年前7个月,中国进出口总值13.63万亿元人民币,比去年同期下降7.3%。其中,出口7.75万亿元,微降0.9%;进口5.88万亿元,下降14.6%。国内外航运企业普遍遭遇经营压力,多家航运巨头甚至开始削减热门航线的运力,原因无外乎全球贸易疲软导致航运供过于求。预计下月BDI指数仍将小幅下跌。

2、主要区域建筑钢材出厂价格分析

本月国内板材龙头企业宝钢、鞍钢、武钢等钢厂对9月份热轧、冷轧、镀锌等主要产品价格均以平盘为主,反映出在下游汽车、机械等行业需求表现持续低迷的情况下,主导钢厂对9月传统消费旺季的市场预期依然较为谨慎。建筑钢材厂家本月出厂价格普遍大幅上调,尤其是华东地区主导钢厂沙钢、永钢、中天等钢厂本月累计对出厂价格上调幅度达到270-300元/吨,华南韶钢、柳钢,以及西南地区昆钢等钢厂本月对出厂价格累计上调幅度也超过200元/吨,直至8月下旬随着钢价转入下跌,部分钢厂出厂价格才略有小幅回调。从当前市场情况来看,各地主导钢厂出厂价格与市场价格已再度转入大幅倒挂,9月份国内钢厂出厂价格将面临较大的向下调整压力。

3、下月建筑钢材成本预期

综上所述,在金融市场恐慌情绪蔓延和北方阅兵限产等因素叠加影响下,9月上半月国内原料市场仍面临调整压力,下半月随着钢厂开工率回升,原料需求将有所回暖,预计9月份国内原料价格将先抑后扬。而从钢厂价格来看,当前市场价格与出厂价格倒挂严重,9月钢厂出厂价格将面临较大的下调压力。总体来看,预计下月成本将以稳中有降为主。

宏观经济:经济数据全面回落

●宏观经济数据分析

●宏观经济走势预测

五、宏观分析篇

(一)本月主要宏观经济数据

(1)中国物流与采购联合会、国家统计局服务业调查中心发布的2015年7月份中国制造业采购经理指数(PMI)为50.0%,比上月下降0.2个百分点。7月份中国非制造业商务活动指数为53.9%,环比上升0.1个百分点。

(2)从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI指数来看,2015年7月份为41.0%,环比回升3.6个百分点,该指数于上月创2008年12月份以来的最低水平后,本月触底反弹,显示当前钢铁行业低迷形势略有改善。不过钢铁行业PMI指数已连续16个月处于在50%的荣枯线以下,行业景气度低迷的局面难改,供需矛盾依然突出。

(3)中国8月财新制造业PMI初值47.1,预期48.2,前值47.8。连续第六个月低于50.0的临界值。显示第三季度,中国制造业运行进一步放缓。

(4)2015年7月份,全国规模以上工业增加值同比实际增长6%,增速较6月份回落0.8个百分点;1-7月份,规模以上工业增加值同比增长6.3%,与1-6月份持平。

(5)7月份,社会消费品零售总额同比增长10.5%,增速比6月份低0.1个百分点,比1-6月份高0.1个百分点。1-7月份,社会消费品零售总额165916亿元,同比增长10.4%。

(6)1-7月份,全国固定资产投资288469亿元,同比增长11.2%,增速比1-6月份回落0.2个百分点。其中工业投资116639亿元,同比增长9%,增速比1-6月份回落0.3个百分点;基础设施投资49835亿元,同比增长18.2%,增速比1-6月份回落0.9个百分点;房地产开发投资52562亿元,同比增长4.3%,增速比1-6月份回落0.3个百分点。

(7)1-7月,房屋新开工面积8.17亿平,同比下降16.8%,降幅扩大1个百分点。1-7月份,全国商品房销售面积59914万平方米,同比增长6.1%,增速比1-6月份提高2.2个百分点;7月末,商品房待售面积6.63亿平,比6月末增加521万平。

(8)7月,全国财政收入1.42万亿,同比增长12.5%;支出1.27万亿,同比增长24.1%。1-7月累计,财政收入9.38万亿,同比增长7.5%;支出9万亿,同比增长13.4%。

(9)7月末,广义货币(M2)同比增长13.3%,增速比上月末高1.5个百分点,比去年同期低0.2个百分点;狭义货币(M1)同比增长6.6%,增速比上月末高2.3个百分点,比去年同期低0.1个百分点。当月人民币贷款增加1.48万亿元,同比多增1.61万亿元。

(10)2015年7月份社会融资规模增量为7188亿元,比上月少1.11万亿元,比去年同期多5327亿元。其中,当月对实体经济发放的人民币贷款增加5890亿元,同比多增2136亿元。

(11)1-7月份全国铁路货物发送量完成198112万吨,同比增长11.5%;其中7月份完成27889万吨,同比增长10.6%。据此测算,7月当月铁路日均货物发送量为899.6万吨,环比增长22.4%。

(12)2015年7月份,全国居民消费价格总水平同比上涨1.6%。1-7月平均,全国居民消费价格总水平比去年同期上涨1.3%。7月份,全国工业生产者出厂价格环比下降0.7%,同比下降5.4%。1-7月平均,工业生产者出厂价格同比下降4.7%,工业生产者购进价格同比下降5.6%。

(13)7月份我国出口1.19万亿元,同比下降8.9%,为近四个月以来新低;进口9302亿元,同比下降8.6%,为连续第九个月下滑。

(14)1-7月份,全国规模以上工业企业实现利润总额33173.1亿元,同比下降1%,降幅比1-6月份扩大0.3个百分点;7月份,规模以上工业企业实现利润总额4715.6亿元,同比下降2.9%,降幅比6月份扩大2.6个百分点

(二)下月宏观经济走势预期

一、 经济数据全面低迷,房地产投资低位徘徊。

7月份各项经济数据表现全面疲软,外需再度走弱,内需中投资全面下滑,消费稳中趋降,表明我国经济三季度开局不利。7月份出口同比下滑8.3%,为四个月来最大降幅,6月份为增长2.8%。7月份中国规模以上工业增加值同比增长6%,未能延续此前3个月持续加速增长势头,大幅低于6月份6.8%的增幅,为金融危机以来第三低的月份。社会消费品零售总额同比增长10.5%,低于6月份的10.6%。发电量由6月同比增长0.5%转为同比下跌2.0%。此外,固定资产投资同比增幅从6月份的11.4%跌至上个月的11.2%,创2001年以来最低。7月工业品出厂价格延续了逾三年来的下降势头,当月生产者价格指数(PPI)创下近六年来最大同比降幅。

1-7月份全国房地产开发投资同比增长4.3% ,增速比1-6月份回落 0.3 个百分点。7月份当月增速为2.8%,较6月回落0.4个百分点,仅略高于年内最低的2.5%。其中,住宅投资增长3%,增速较1-6月上升0.2个百分点,这也是在2013年12月以来首次出现住宅投资增速的回升,未来或对地产投资增速产生拉动作用。而受益于房贷利率持续回落,1-7月全国商品房销售面积增速比1-6月份提高2.2个百分点至6.1%,房地产开发投资到位资金增速比1-6月份提高0.4个百分点至0.5%。8月27日,我国六部委调整房地产市场外资准入和管理政策,有资格的境外机构和个人可购买符合实际需要的自用、自住商品房。此举将进一步带动我国房地产销售的回暖,而随着央行连续降准降息,房地产开发商拿地积极性也有所提高,近期多地土地成交趋于活跃。预计三季度房地产开发投资增速将有望逐步企稳。

二、人民币汇率一次大幅贬值,全球金融市场剧烈动荡。

8月11日,中国人民银行宣布完善人民币兑美元汇率中间价报价,至8月13日,人民币中间价贬值4.6%。人民币兑美元汇率也仅用了3天时间就贬值近5%。尽管随后人民币汇率在一次性大幅贬值后趋于稳定,但央行主动对人民币贬值,全球市场加大了对于中国经济复苏前景担忧,新兴市场国家汇率普遍跟随出现大幅贬值,资金大幅从新兴市场流出。加之需求疲弱以及美联储9月加息的预期,8月中旬以来全球金融市场一片恐慌,全球股指,大宗商品价格普遍大幅下跌。其中美国纽约原油价格跌破40美元/吨关口,伦铜跌破5000美元/吨关口,BDI指数跌破1000点关口,均跌至多年以来的低点,全球市场悲观氛围弥漫。国内股指、钢材期货等品种自8月中旬以来也持续下跌,直到8月末才有所反弹。当前整体市场心态依然羸弱,而9月份是美联储是否加息的关键时点,金融市场仍可能面临较大的动荡,对国内钢市信心及钢价走势均将形成影响。

三、 央行启动降息降准,实体资金紧张难改。

8月央行在公开市场操作力度大幅宽松,最后两周在公开市场净投放分别达到1500亿元和600亿元,8月实现净投放2100亿元,而7月净投放为50亿元。除公开市场大幅逆回购操作外,本月央行还通过两次各600亿元国库现金定存招投标,以及1400亿元SLO操作等,8月央行通过公开市场操作投放的资金量高达4700亿元。央行综合运用多种手段提供流动性支持,起到了较强的平抑流动性短期波动作用,本月市场资金利率相对平稳。据西本新干线监测,8月28日沪大额银行承兑汇票贴现率为3.38‰,较7月31日回落1.74%。7月份社会融资规模增量为7188亿元,比上月大幅减少1.11万亿元,印证了实体经济低迷的态势,而7月金融数据与此出现背离,新增贷款达到规模1.48 万亿元,M2增速达到13.3%,均远超预期。金融数据虚高部分主要来自于救市导致的非银行业金融机构贷款增量增长,扣除影响后金融数据表现仍然较弱。

8月25日晚间,央行宣布自8月26日起,金融机构一年期贷款利率下调0.25个百分点至4.6%,一年期存款利率下调0.25个百分点至1.75%。自9月6日起,下调金融机构人民币存款准备金率0.5个百分点。央行继6月27日年内首度双降后再度重祭双降宽松大旗,显示出货币政策宽松已明显加快,将有助于稳流动性预期,缓解实体经济融资成本高的问题。但总体看央行降息降准难以改变钢铁行业基本面疲弱的现状,对钢铁企业资金紧张的局面也难以形成实质缓解。当前钢铁企业普遍负债率高企,亏损面不断扩大,银行对钢铁行业限贷依然在收紧,且贷款利率普遍提高,部分钢铁企业受亏损及银行抽贷影响,资金链仍面临断裂的风险。

国际市场:8月份国际钢价涨跌互现

●国际主要钢材市场分区域分析

●国际线螺市场后期将保持疲软

六、国际市场篇

根据西本新干线综合处理的数据(如上表)显示,8月份国际钢市涨跌互现。具体数据如下:

螺纹钢价格涨跌互现:欧美市场方面:8月与7月同期相比较,美国钢厂价格下跌22美元/吨,进口价格下跌22美元/吨。同期,欧盟钢厂价格上涨12美元/吨,进口价格上涨3美元/吨,德国市场价格下跌3美元/吨。

亚洲市场方面:中国市场价格下跌12美元/吨,中国出口价格下跌15美元/吨;韩国市场报价下跌51美元/吨;日本市场价格下跌15美元/吨,出口价格持平。另外,中东进口价格下跌30美元/吨,土耳其出口价格持平,独联体国家出口报价下跌5美元/吨。

方坯价格稳中有跌:8月份与7月同期相比较,土耳其出口报盘(FOB价)持平,独联体出口黑海报盘(FOB价)持平;与此同时,中东市场进口价格下跌15美元/吨,东南亚进口(CFR)价格下跌5美元/吨。

另据国际钢协统计,2015年7月份全球65个主要产钢国和地区粗钢产量为1.33亿吨,同比下降3.8%。7月份欧盟28国粗钢产量为1390万吨,同比增长0.3%;独联体粗钢产量为846万吨,同比下降9.3%;北美粗钢产量为974万吨,同比下降6.8%;南美粗钢产量为379万吨,同比下降3.3%;亚洲粗钢产量为9025万吨,同比下降3.7%。中东产量235万吨,同比增长4.6%;非洲产量为118万吨,同比增长11.5%。7月份全球粗钢日均产量为428.7万吨,环比下降5.4%。7月份全球钢厂的产能利用率为68.4%,较6月份下降3.8个百分点,较去年7月份下降4.2个百分点。

总结来看,8月份全球钢铁市场保持弱势,亚洲市场弱势运行,钢厂开工率有所下降,欧洲市场总体平稳,钢厂开工率保持平稳,美国市场保持疲软,钢厂开工率小幅上升。预计下月国际钢价仍将弱势运行。

七、综合观点篇

全面总结一下2015年9月份分析报告内容,西本新干线分析认为,9月份上海建筑钢材市场价格基础运行条件如下:

其一、需求层面。8月份在基建开工增多带动下,终端需求环比继续小幅改善,但总体依然维持在较低水平。西本新干线监测的农历6月(2015.7.16-2015.8.13)销量环比增加2.14%,同比下降16.07%。本月财政政策及货币政策再次发力加码,财政部下达6000亿元新增地方政府债券和3.2万亿元地方政府债券置换存量债务额度,央行重祭双降宽松大旗,将有助于投资增速企稳,尤其是基建投资增速有望明显加快。9月份国内钢材市场将转入传统消费旺季,工地施工进度将会加快,预计9月份国内市场需求将有望继续好转,但总体看在实体经济面临较大下行压力、且资金依然紧张的局面下,整体需求改善的力度或将较为有限。

其二、供给层面。7月份粗钢及钢材产量大幅下跌,而钢材出口大幅增长,国内市场资源供应趋紧,成为带动国内钢价出现一波明显上涨的主要原因。8月份随着部分钢企盈利好转,复产动力增强,而国际市场针对中国钢材出口的反倾销不断增多,钢铁企业出口接单难度加大,投放国内市场资源有所增多,8月中以后国内市场供应压力有所加大。8月下旬至9月上旬,华北地区钢厂受阅兵环保影响,开工率受到较明显抑制。9月中旬以后随着阅兵环保的结束,国内粗钢产能整体释放将有所加快。不过今年以来国内钢铁企业盈利能力持续分化,当前华东地区钢厂多数略有盈利,北方及西部地区钢厂则仍处于大面积亏损局面,预计9月钢厂整体开工率也难有过快上升。考虑到当前国内市场及钢厂库存均处于较低水平,尤其是线材、螺纹钢库存量大幅低于去年同期,9月份整体市场供应仍不会出现太大压力。

其三、成本因素。最近两月钢价出现一波明显反弹,但原料继续稳中有降,部分钢企由亏转盈,成本对钢价支撑整体有所趋弱。从当前情况来看,在金融市场动荡和北方阅兵限产等因素叠加影响下,9月上半月国内原料市场仍面临调整压力,下半月随着钢厂开工率回升,原料需求将有所回暖,预计9月份国内原料价格将先抑后扬。而从钢厂价格来看,当前市场价格与出厂价格倒挂严重,9月钢厂出厂价格将面临较大的下调压力。总体来看,预计下月成本将以稳中有降为主,对钢价难以形成有力支撑。

其四、宏观层面。8月中旬人民币出现一波大幅贬值,全球市场加大了对于中国经济复苏前景担忧,新兴市场国家汇率普遍跟随出现大幅贬值,资金大幅从新兴市场流出。加之需求疲弱以及美联储9月加息的预期,8月中旬以来全球金融市场一片恐慌,全球股市、大宗商品价格暴跌,直到月末才有所反弹。8月25日央行罕见宣布同时降息降准,但对市场信心提振有限,而9月份是美联储是否加息的关键时点,金融市场仍可能面临较大的动荡,对国内钢市信心及钢价走势均将形成影响。

综上,笔者个人最后对2015年9月份沪上螺纹钢价格走势作以下推测:9月份国内市场将转入传统消费旺季,终端需求或将有所好转,但同时随着阅兵环保影响的结束,钢厂产能释放也将加快,市场供需或难有明显改善。而全球金融市场的动荡仍在持续,国内市场信心羸弱。加之国内实体经济疲弱以及资金紧张的局面依然难改,钢价走势将继续受到抑制。预计9月份国内钢价涨跌幅度均较为有限,总体呈区间震荡走势。基于此,预计9月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在2150-2350元/吨区间震荡运行。[文]西本新干线特邀评论员2015-8-28

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉

· 2024-09-129月12日唐山钢坯午报

· 2024-09-12央行公开市场实现净投放975亿元

· 2024-09-129月12日行业要闻早餐

· 2024-09-12波罗的海干散货运价指数上涨

· 2024-09-12周三夜盘收盘多数上涨