西本要闻

2015年2月西本新干线钢铁原料价格指数走势预警报告

2015年01月30日13:59 来源:西本资讯

本期观点:高炉检修增多 原料低位震荡

时间:2015-2-1—2015-2-28

关键词:资金 成本 需求 产量

● 市场回顾——钢市大跌美元升值,原料价格整体下跌;

● 成本分析——原料跌幅小于钢材,长材企业亏损加大;

● 库存分析——钢厂继续观望为主,铁矿废钢库存略降;

● 综合观点——高炉检修资金偏紧,节前原料低位震荡。

一、本月国内原料市场回顾

受钢材价格持续下跌影响,1月份国内原料市场整体下跌,其中钢坯和废钢的降幅直追钢材,下半月后进口铁矿石和炼焦煤受美元升值的影响跌势有所加快,部分地区焦炭价格也出现了松动。

表1:国内主要原材料价格变动明细

本月国内主要原料市场情况如下:

钢坯:

1月上半月国内市场钢坯价格继续快速下跌,唐山钢坯价格几乎跌破2000元/吨大关,下半月后随着下游产品价格小幅反弹,部分贸易商拿货增加,钢坯市场逐步止跌回稳。截止月底,唐山地区普碳方坯出厂价格为2010元/吨左右,20MnSi方坯出厂价格为2130元/吨,较去年底下跌180元/吨,市场库存上升17万吨至41万吨左右。在南方市场,江苏地区调坯轧材钢厂20MnSi方坯采购到厂价格下跌200元至2200元/吨。从需求情况看,与去年底相比,唐山地区带钢开工率下降10%至60%左右,型材开工下降6%至56%,建材开工率下降8%至32%。目前钢坯市场成交一般,但一些厂商认为价格已处于底部区域,心态较前期略有好转。预计2月份国内市场钢坯价格继续下跌的空间不大,将以小幅震荡运行为主。

铁矿石:

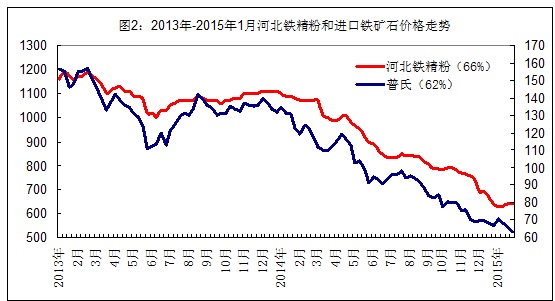

1月份国内铁矿石价格稳中有降,进口矿价格继续下行。截止1月底,河北地区66%品位铁精粉价格保持640元/吨左右(见图2),受大雪天气影响,部分地区钢厂国产矿采购略受影响,河北主导钢厂国产矿库存下降10万吨至75万吨左右,进口矿库存下降30万吨至1360万吨。安徽地区65%品位铁精粉价格下跌20元至555元/吨左右;湖北地区64%品位铁精粉价格下跌60元至570元/吨。进口矿方面,受美元升值影响,1月份进口铁矿石价格继续下探,截至月底,普氏62%粉矿价格为63美元/吨(CIF),较去年底下跌3.75美元/吨。目前大中型钢厂铁矿石整体库存情况尚可,外矿库存基本都在25-30天水平,以按需采购为主,即使是一些库存相对较少的民营钢厂,也更倾向于在3-4月份补库,近期市场需求难有好转。此外,目前期货市场上也以“多螺纹空铁矿”思路为主,对现货市场形成一定压力。预计2月份国产矿价格将稳中略降,进口矿价格将低位震荡。

煤焦:

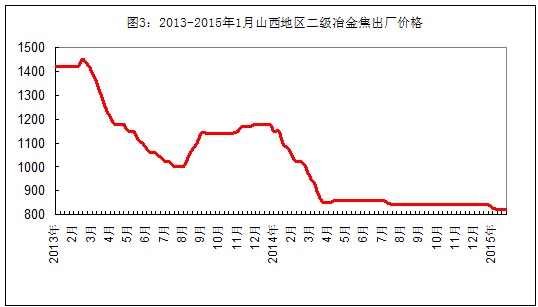

1月份国内市场炼焦煤价格稳中有降,山西、河北、山东部分煤矿通过调整优惠政策,变相降价20元/吨左右;进口炼焦煤继续走低,澳大利亚峰景煤到中国价格降至114.25美元/吨(CIF),较上周末下跌6美元/吨。1月份国内焦炭价格小幅下跌。其中,山西地区二级冶金焦(A:13.5%,CSR>55%)车板价下跌30元至810元/吨左右(见图3),一级冶金焦(A:12.5%,CSR>60%)车板价格下跌20元至940元/吨;河北唐山地区一级冶金焦出厂价格下跌40元至1070元/吨,邯郸地区一级冶金焦出厂价格下跌40元至980元/吨,钢厂库存多在7-10天水平。山东地区二级冶金焦出厂价格下跌10元至1000元/吨左右,下半月后日钢、西王特钢等多座1080高炉检修,周边焦企压力增大。贵州地区三级冶金焦出厂价格保持1200元/吨左右近期煤炭价格仍有下跌趋势,钢厂检修也有所增多,部分焦企为减轻销售和库存压力,被迫同意钢厂的降价要求。预计2月份国内市场焦炭和炼焦煤价格将稳中略降。

废钢:

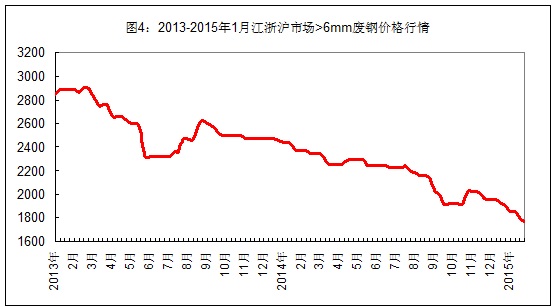

1月份国内市场废钢价格大幅下跌。截止1月底,江浙沪地区重废(>6mm)价格降至1730-1780元/吨,边角料价格为1830-1860元/吨,较去年底下跌120-140元/吨;山东、福建、安徽市场重废价格降至1700-1750元/吨,下跌150-180元/吨。在北方市场,河北地区重废价格下跟80元至1520元/吨左右(不带票);辽宁市场重废价格下跌100元至1950元/吨左右,冬季部分钢厂已暂停采购。在中南市场,两湖、两广地区重废主流价格下跌100元至1800-1860元/吨。2月份国内长材价格下跌200元以上,许多小电炉钢厂再度亏损,限产停产增多。一些贸易商担心后市继续走低,无意收货。考虑到春节前钢材市场需求难有好转,预计2月份国内市场废钢价格将以小幅波动为主。

二、国内主要钢厂调价情况

表2:本月国内主要钢厂原料采购价格调整情况

三、国内钢厂成本和库存变化

1月份国内钢厂生产成本降幅小于钢材(见表3)。截止1月底,年产能大于1000万吨钢厂的三级螺纹钢生产成本约为2710元/吨,较去年底下降32元/吨;年产能500-1000万吨钢厂的三级螺纹钢生产成本约为2632元/吨,较去年底下降30元/吨;年产能小于500万吨钢厂的三级螺纹钢生产成本约为2575元/吨,较去年底下降26元/吨。1月底国内市场三级螺纹钢和5.75热卷平均价格分别2543元/吨和2712元/吨,较去年底下跌219元/吨和330元/吨。对应20天前的原料成本,目前国内钢厂螺纹钢已亏损100-150元/吨,热卷仍盈利20-50元/吨。

表3:本月国内钢厂螺纹钢生产成本测算

从库存情况看(见表4),近期钢材价格跌幅较大,钢厂普遍预期原料价格将跟跌,无意补加,进口矿、煤焦、废钢库存都略有下降。

表4:本月国内钢厂原料库存变化

四、综合观点

从1月下旬起,国内钢厂高炉检修明显增多,预计2月份粗钢产量将有所下降,对原料的需求量减少。同时,目前国内钢厂整体库存水平尚可,且资金依旧偏紧,无意在春节前大量囤货。预计2月份国内原料市场不会有大的波动,除了前期跌幅较大的钢坯、废钢可能会超跌反弹外,煤焦总体将稳中有跌,进口矿继续在60-65美元/吨区间内运行。[文] 西本新干线特邀撰稿人 谦文2015/1/30

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉

· 2024-09-129月12日唐山钢坯午报

· 2024-09-12央行公开市场实现净投放975亿元

· 2024-09-129月12日行业要闻早餐

· 2024-09-12波罗的海干散货运价指数上涨

· 2024-09-12周三夜盘收盘多数上涨