西本要闻

2015年2月西本新干线钢材价格指数走势预警报告

2015年01月30日13:14 来源:西本资讯

本期观点:春节因素 以稳为主

时间:2015-2-1—2015-2-28

关键词:政策 出口 资金 需求

新干线编者注:本文为西本新干线特邀分析文稿,作者授权西本新干线及其合作者刊登本作品,相关媒体及网站转载本文请务必标明本文出处为西本新干线(www.96369.net)或其相关合作者。本文观点纯属特邀作者个人意见,与本网站立场无关,据此操作,风险自担。非常感谢您对我们的支持。

本期导读:

●行情回顾:国际国内利空密集,现货钢价元月暴跌;

●供给分析:产量回升出口新高,社会库存由降转升;

●需求分析:终端需求疲惫不堪,下游资金问题发酵;

●成本分析:原料跌幅小于钢价,钢厂全面转入亏损;

●宏观分析:一带一路加快推进,全球央行竞相宽松;

●综合观点:经过1月钢价的暴跌,当前国内钢价已处于近13年来的最低水平,商家对春节后市场预期好转,备货囤货需求逐步上升,价格已难有进一步下跌空间。不过2月面临春节长假,全月基本处于商家逐步离市、需求趋于停滞的局面,市场价格波动意义已经不大,预计2月份国内钢价总体将以平稳波动为主。基于此,预计2月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在2500-2600元/吨区间震荡运行。

行情回顾:新年首月钢价罕见暴跌

一、行情回顾篇

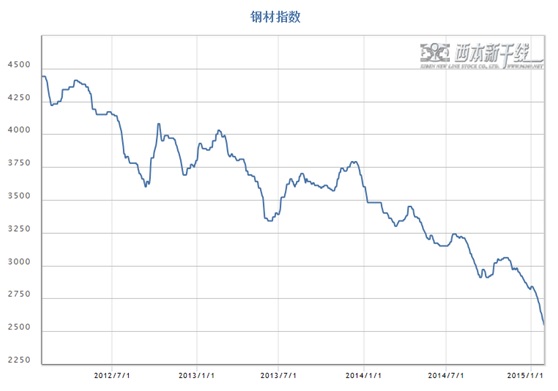

2015年元月,国内钢价出现近年来罕见的暴跌行情,螺纹钢价格单月跌幅超过300元/吨,热轧板卷单月跌幅更是达到500元/吨,市场陷入一片恐慌氛围当中。国内含硼钢出口退税取消、市场需求持续疲弱、钢铁企业受订单及资金压力竞相调低价格,国外美元指数大幅攀升、原油等大宗商品价格暴跌,共同促成本月国内钢价出现大幅下跌。截至1月29日,西本指数收在2530元/吨,较上月末下跌310元/吨,月环比跌幅为10.92%,同比跌幅为27.3%。1月28日螺纹钢期货主力合约RB1505收盘价格为2507元/吨,较上月末下跌87元/吨,月环比跌幅为3.35%。可见尽管钢材现货价格出现暴跌,但钢材期货继续表现出较强的抗跌性,自去年11月以来最近三个月钢材现货价格跌幅已超过500元/吨,但钢材期货跌幅仅在50元/吨左右,期现价差也从前期的大幅贴水转为明显升水,或反映出当前的现货价格已经处于超跌局面,市场对明年开春后的预期相对乐观。

从需求层面来看,1月申城天气更加寒冷,工地停工进一步增多,加之钢价大跌及资金紧张因素,终端采购量更加稀少,整体需求表现相当低迷。西本新干线监测的农历11月(2014.12.22-2015.1.19)销量环比下降16.57%,同比下降30.56%。投资增速持续下行,房屋销售及新开工同比大幅下降,对建筑钢材需求形成直接拖累。2014年城镇固定资产投资同比增15.7%,增速比1-11月份回落0.1个百分点,创2001年以来新低。房地产开发投资同比增长10.5%,增速比1-11月份回落1.4个百分点,创2009年6月以来新低。2014年新开工面积同比大幅下降10.7%,房地产开发企业土地购置面积同比下降14.0%,商品房销售面积同比下降7.6%,房地产开发企业到位资金同比下降0.1%。而本月深圳兆佳业、温州中城集团等下游企业均曝出债务违约问题,反映出下游行业资金问题更加紧张,对疲弱的需求进一步形成抑制。

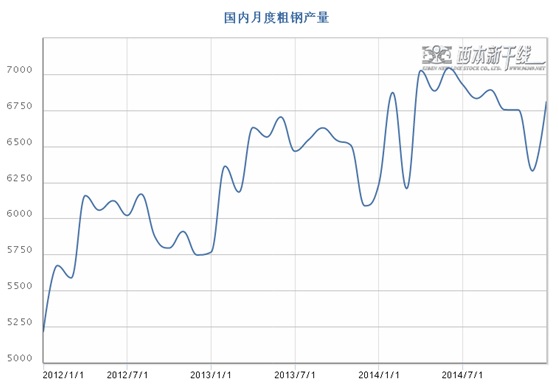

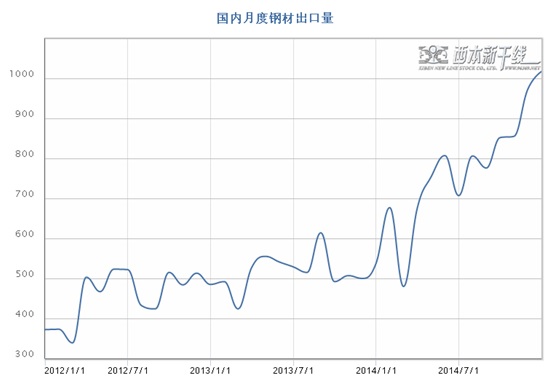

从供给层面来看,2014年12月我国粗钢日均产量219.65万吨,环比增长4.1%,反映出北京APEC会议因素影响结束后钢厂生产节奏加快。12月份我国出口钢材1017万吨,同比增长89%,连续四个月创我国月度钢材出口量新高。2014年我国粗钢产量同比增加729万吨,同期粗钢净出口量同比增加达到3303万吨, 2014年我国粗钢资源供应量同比大幅下降3.37%,国内市场需求近年来首次出现同比下降的状况。1月中下旬开始国内钢铁企业受亏损及订单压力影响,检修减产迅速增多,1月中旬重点企业粗钢日均产量环比大幅回落5.09%,预计1月份国内粗钢产量较去年12月份将明显下降。不过在市场处于消费淡季,钢材出口减少的情况下,市场供应压力依然有所上升,全国钢材库存在1月份处于连续增加的局面。

从成本层面来看,本月原料价格全面下跌,普氏指数单月下跌8.5美元/吨,唐山钢坯价格下跌180元/吨,焦煤、焦炭价格也下跌20-30元/吨。但相对于钢材的暴跌来看,本月原料价格跌幅并不大,多数钢铁企业均由前期的盈利转为亏损。而在年终资金紧张的形势下,本月钢厂间的价格战更趋白热化,钢厂普遍采取后结算的价格政策,且保值优惠幅度不断加大,进一步加剧了钢价下跌走势。

最后,从国际市场来看,受美国经济一支独秀,全球除美国以外国家央行普遍采购宽松货币政策带动,本月美元指数持续飚升,原油、伦铜等大宗商品价格普遍暴跌,世界银行、国际货币基金组织相继下降2015年全球经济增速预期,高盛、瑞银等国际投行大幅下调2015年大宗商品价格预期,全球金融市场悲观氛围一片,对国内钢市也形成了明显利空影响。

综上,2015年1月份国内现货钢价出现暴跌,那么接下来的2月,钢价走势如何?市场库存会否出现大幅攀升?原料价格表现如何?带着诸多问题,一起来看2月沪上建筑钢材行情分析报告。

供给分析:钢厂检修逐步增多,产业链库存处于低位

●1月社会库存由降转升

●12月粗钢日均产量环比回升

●12月我国钢材出口历史性超千万吨

●下月建筑钢材产能释放预期

二、供给分析篇

1、国内建筑钢材库存现状分析

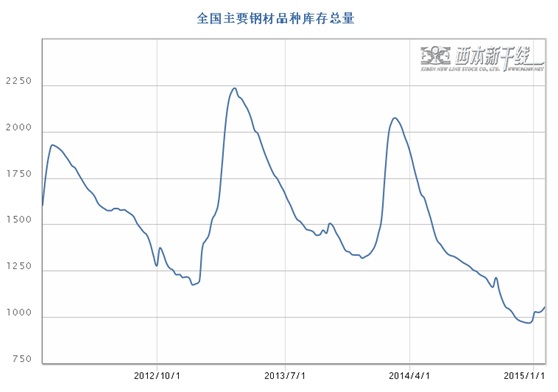

西本新干线监测库存数据显示,截至1月23日,国内主要钢材品种库存总量为1054.5万吨,较去年12月末增加77.9万吨,增幅7.98%,在连续十个月下降后,首次出现回升。分品种来看,1月份与12月份比较,全国螺纹钢、线材、热轧板卷、中厚板库存量分别上升14.92%、6.4%、3.25%和7.87%。可见随着需求的减弱,1月份各主要钢材品种库存量全面上升,其中螺纹钢库存量上升最为明显。

从钢厂库存来看,据中钢协数据显示,1月中旬末统计重点钢铁企业库钢材库存量为1476.26万吨,较上一旬末增加112.56万吨,增长8.25%;较12月中旬末减少12.01万吨,下降0.81%。与去年1月中旬末相比,库存量同比增加171.88万吨,增幅13.18%。可见,当前钢铁企业库存尽管较上月同期略有下降,但仍明显高于去年同期水平,钢铁企业库存压力依然较大。

与去年同期相比较,全国钢材市场库存降低487万吨,而钢厂库存增加172万,市场库存和钢厂库存合计较去年同期降低315万吨,较上月的同比降幅208万吨明显扩大,产业链库存总体处于相对较低水平。

2、 国内钢材供给现状分析

从钢厂生产情况来看,国家统计局数据显示,2014年我国累计粗钢产量为82270万吨,同比增长0.9%,增速创1981年以来新低水平。其中12月我国粗钢产量6809万吨,同比增长1.5%;当月粗钢日均产量219.65万吨,环比增长4.1%。2014年我国钢材产量为112557万吨,同比增长4.5%;其中12月我国钢材产量为9822万吨,同比增长6.4%。

从线材、螺纹钢生产情况来看,2014我国钢筋和线材产量分别为21527.76万吨和15383.43万吨,同比分别增长4.77%和3.23%。其中12月我国钢筋和线材日均产量分别为57.57万吨和42.06万吨,环比11月分别下降2.71%和增长1.86%。

另据中钢协统计,1月中旬重点钢铁企业粗钢日均产量169.41万吨,旬环比减少9.1万吨,降幅5.09%

总体来看,12月份全国粗钢产量在预期中恢复增长,不过1月中下旬以来国内钢厂减产检修集中,预计1月份全国粗钢日均产量环比将出现回落。

3、国内钢材进出口现状分析

从钢材进出口数据来看,海关总署数据显示,12月份我国出口钢材1017万吨,同比增加479万吨,增长89%,连续四个月创我国月度钢材出口量新高;2014年我国累计出口钢材9378万吨,同比增长50.5%,超过2007年钢材出口6269万吨的历史记录,创我国年度钢材出口量新高。12月我国进口钢材121万吨,较上月增加8万吨,较上年同期持平;2014年我国累计进口钢材1443万吨,同比增长2.5%。

12月我国进口铁矿石8685万吨,较上月增加1945万吨,同比增长18.4%,单月进口量创年内新高;2014年我国累计进口铁矿石93251万吨,同比增长13.85%。12月当月铁矿石进口均价为75.61美元/吨,较11月份回落5.1%,连续11个月出现下跌,创2009年8月以来的新低。2014年全年铁矿石进口均价为100.42美元/吨,较2013年下跌29.2美元/吨,跌幅22.53%。

总体来看,2014年我国粗钢产量同比增加729万吨,同期粗钢净出口量同比增加达到3303万吨,2014年我国粗钢资源供应量为73829万吨,同比减少2574万吨,下降3.37%。其中12月我国粗钢资源供应量为5858万吨,同比减少412万吨,下降6.6%。即使扣除社会库存下降的因素,2014年全年国内粗钢实际消费量也已经同比出现下降,反映出国内钢市需求的峰值或已经过去。

4、下月建筑钢材供给预期

综合来看,随着亏损加剧及订单下滑,1月中下旬后国内钢企减产、检修明显增多,1月中旬重点企业粗钢日均产量环比出现大幅下滑,预计1月份国内粗钢产量较12月份将会出现较明显回落。而出口方面随着含硼钢出口退税正式取消,预计一季度钢材出口量将会环比明显下降。因此,总体来看下月市场供给方面变化不会太大,考虑到当前产业链库存水平处于较低水平,今年春节后的库存水平或将会明显低于去年同期。

需求分析:1月终端需求释放继续萎缩

●农历11月沪建筑钢材需求环比大幅下滑

●全国基建以及房产投资额度分析

●预计2月建筑钢材市场需求将趋于停滞

三、 需求形势篇

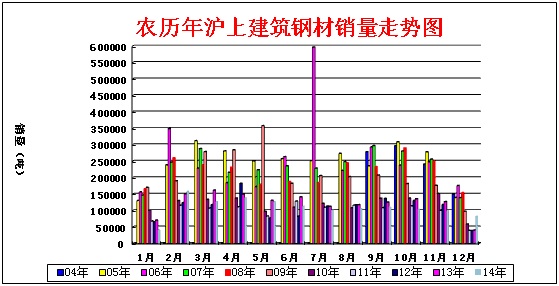

1、沪上建筑钢材销量走势分析

1月申城天气更加寒冷,工地停工进一步增多,加之钢价大跌及资金紧张因素,终端采购量更加稀少,整体需求表现相当低迷。西本新干线监测的农历11月(2014.12.22-2015.1.19)销量环比下降16.57%,同比下降30.56%。固定资产投资增速持续下行,房屋销售及新开工同比大幅下降,对建筑钢材需求形成直接拖累。2014年城镇固定资产投资同比增15.7%,增速比1-11月份回落0.1个百分点,创2001年以来新低。房地产开发投资同比增长10.5%,增速比1-11月份回落1.4个百分点,创2009年6月以来新低。2014年新开工面积同比大幅下降10.7%,房地产开发企业土地购置面积同比下降14.0%,商品房销售面积同比下降7.6%。而从到位资金来看,2014年固定资产投资到位资金同比增长10.6%,增速与比上月再度回落0.9个百分点,从历史数据来看,当前水平仅高于99年,低于97、98年及2008年金融危机时期的资金到位率,2014年房地产开发企业到位资金更是同比下降0.1%。而本月深圳兆佳业、温州中城集团等下游企业均曝出债务违约问题,反映出下游行业资金问题更加紧张,对疲弱的需求进一步形成抑制。

2、国内建设投资额度分析

从主要投资来看,2014年固定资产投资累计同比增速降0.1个百分点至15.7%,创最近13年的新低。房地产投资放缓,上游行业去产能加剧,带动投资增速再次下行。从固定资产投资资金来源看,2014年固定资产投资到位资金同比增长10.6%,增速与比上月再度回落0.9个百分点,从历史数据来看,当前水平仅高于99年,低于97、98年及2008年金融危机时期的资金到位率,表明大量放出的资金并未进入实体经济。

从拉动固定资产投资的三驾马车来看,房地产投资增速累计同比10.5%,继续回落1.4个百分点,12月份当月同比首度出现负增长2%,是拖累固定资产投资增速下滑的主要动力;工业投资增速比上月回落0.1个百分点,其中采矿业比上月回落0.9个百分点,表明上游行业投资去产能阶段仍在继续。同时,基础设施投资仍保持了较高增速,增速为21.5%,但增速比1-11月份回落0.3个百分点。值得注意的是,民间投资需求恢复增长,12月份累计增速18.1%,较上月增速回升0.2个百分点,出现了持续回落后的首次反弹。

3、下月建筑钢材需求预期

综上所述,2014年土地购置面积和房屋新开工面积均延续同比下滑,表明未来房地产投资将继续放缓,固定资产投资和国内经济增长将面临进一步下行压力。而2月份受春节因素影响,建筑工地多数时间内都将处于全面停工局面,国内钢市需求也将基本处于停滞状况。

成本分析:钢坯矿石价大幅下跌

●1月钢坯矿价继续下跌

●主要区域建筑钢材出厂价格分析

●2月建筑钢材成本走势预测

四、成本分析篇

1、原材料成本分析

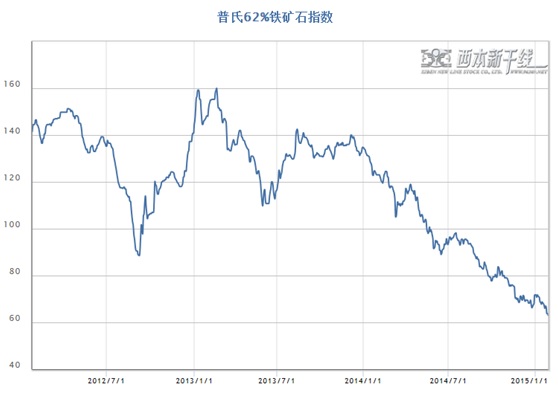

2015年1月国内原料市场价格维持跌势,其中钢坯、进口矿价格大幅下跌,国产矿、废钢价格基本持平,煤焦价格小幅松动。根据西本新干线监测数据显示,截至1月30日,唐山地区普碳方坯价格为2010元/吨,月环比下跌180元/吨;江苏地区废钢价格为1800元/吨,月环比持平;山西地区焦炭价格为840元/吨,月环比下跌20元/吨;唐山地区66%品味干基铁矿石价格为620元/吨,月环比持平。与此同时,品位62%普氏铁矿石指数为63.25美元/吨,月环比下跌8.5美元/吨。

分品种来看,钢坯价格在上旬暴跌190元/吨,中旬之后持续维持在2000元/吨的价格不变,月末价格略有反弹。本月燕钢招标价格最高2143元/吨,最低2016元/吨。不过经历了一轮又一轮的下跌浪潮之后,本月最后一周燕钢招标价格高于前一周,反映出钢坯价格在2000元/吨一线支撑明显增强。由于铁矿石、煤焦价格相对坚挺,钢坯厂家亏损幅度已达到150-200元/吨,本月唐山地区钢厂检修明显增多,高炉开工率降到90%以下的水平。据统计,截止1月29日,唐山主要仓库钢坯库存51.9万吨,周环比大幅上升10.3万吨,部分仓储后续有入库计划,钢坯市场压力总体依然较大。预计2月钢坯价格仍将低位运行。

本月焦炭价格出现松动,但下跌幅度并不大。本月大部分时间里,钢材市场依旧阴跌不止,从而使得钢厂对于焦炭的采购并未出现明显增加,对原材料采购价格的打压力度依然较强,且上游炼焦煤价格对焦炭市场支撑动力更是不足。1月中下旬后,钢厂减产、检修范围扩大,焦炭需求有所缩减,部分钢厂进一步提出焦炭降价的要求。预计2月份焦炭价格仍将小幅下跌。

本月废钢价格稳中有跌。本月国内钢材价格跌势较快,一些小电炉钢厂已亏损100元/吨左右,开工率有所降低,市场整体需求疲软。一些贸易商担心后市继续走低,开始低价抛货。预计下月国内市场废钢价格将小幅下跌。

从铁矿石市场来看,本月河北地区铁精粉价格维稳运行,月底个别钢厂小幅上调采购价格。铁矿石价格的持续下跌对高成本国产矿挤出效应明显。2014年12月,国内铁矿石原矿产量为12627.1万吨,同比下降4.59%,已连续三个月同比出现下降。2014年全年铁矿石原矿产量15.1亿吨,同比增长3.9%,较去年同期增幅回落6个百分点。不过在钢价持续大跌,钢厂亏损减产增多的情况下,商家对于后期铁矿石预期依然较为悲观。预计下月河北地区铁精粉价格仍将弱稳运行。本月进口矿价格大幅下跌,截止1月29日,普氏62%铁矿石指数收报63.25美元/吨,较上月末下跌8.5美元/吨。2014年中国进口铁矿石9.32亿吨,较2013年增长13.8%;其中进口澳洲铁矿石数量大幅增加31.6%至5.484亿吨,占进口总量的58.8%,高于2013年占比50.9%;自巴西进口铁矿石1.71亿吨,同比增长10.3%。在2014年矿价接近50%的跌幅中,澳洲和巴西的三大矿业巨头压缩成本坚持扩张产出,意在打压高成本矿商的生存空间。受铁矿石价格持续低位运行影响,近期国外非主流矿停产明显增多,据粗略估计,2015年国外矿山将减少4500万吨产量。预计下月进口矿价或将有小幅回升。

1月份波罗的海干散货运价指数(BDI)大幅下跌,截止1月29日,BDI指数收于632点,较12月底大幅下跌150点,跌至1986年以来近30年的新低。运力过剩、需求端不稳定、燃油成本下降,是近来波罗的海干散货指数暴跌的几个重要原因。不过,中国需求萎缩被认为是最主要的推动因素。根据船舶经纪商Clarkson预计,作为全球最大的煤炭和铁矿石买家,中国今年对这两种商品的进口增速为6%,较2014年的8.7%有所回落。而彭博调查的67名经济学家的预测显示,中国今年的经济增速将继续创1990年以来新低,可能长期压制干散货运输市场的景气度恢复。

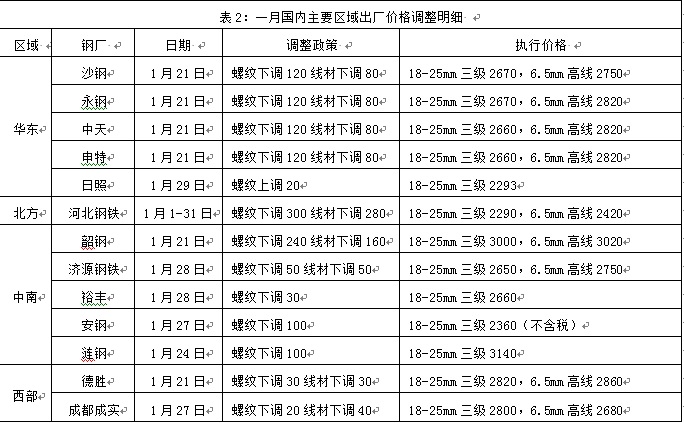

2、主要区域建筑钢材出厂价格分析

1月28日,国内板材龙头企业宝钢提前出台3月份价格政策,对热轧出厂价格下调100元/吨,其他品种价格不变,这个宝钢近四个月首次下调出厂价格。考虑到1月份热轧价格出现暴跌接近500元/吨,随后出台价格政策的鞍钢、首钢、沙钢等钢厂出厂预计将会全面大幅下调。建筑钢材厂家本月在市场价格持续大跌的情况下,钢厂间的价格竞争趋于白热化,各区域主导钢厂出厂价格全面大幅下调,仅个别紧贴市场定价的钢厂月末小幅上调。其中华东地区沙钢本月对螺纹钢出厂价格累计下调220元/吨,线材、盘螺价格累计下调170元/吨;华北地区河北钢铁1月份结算价格较去年12月份大幅调低280-300元/吨。由于目前多数钢厂都实行后结算的价格政策,且保值优惠幅度不断加大,商家越早出货越可能不亏甚至盈利,市场竞相降价抢夺有限的需求已成为主要销售策略,在一定程度上加剧了钢价的下跌走势。

3、下月建筑钢材成本预期

综上所述,矿价的持续低位运行对国产矿及非主流矿的挤压作用明显,国产矿产量已连续三月同比下降,国外非主流矿山不断有关停出现,国内港口铁矿石库存处于较低水平,矿价进一步下跌空间有限,而钢坯厂家目前亏损已接近200元/吨,高炉检修增多,钢坯价格也难以再度下跌。而从钢厂价格来看,近两月原料价格跌幅明显小于钢价,多数钢企已处于亏损局面,钢厂挺价意愿有所增加。总体来看,下月成本支撑力度或将有所趋强。

宏观经济:一带一路建设密集部署

●宏观经济数据分析

●宏观经济走势预测

五、宏观分析篇

(一)1月份主要宏观经济数据

(1)2014年全年国内生产总值636463亿元,按可比价格计算,比上年增长7.4%。分季度看,一季度同比增长7.4%,二季度增长7.5%,三季度增长7.3%,四季度增长7.3%。全年国内生产总值636463亿元,按可比价格计算,比上年增长7.4%。分季度看,一季度同比增长7.4%,二季度增长7.5%,三季度增长7.3%,四季度增长7.3%。

(2)2014年12月份,规模以上工业增加值同比实际增长7.9%,比11月份加快 0.7个百分点。从环比看,12月份比上月增长0.75%。2014年全年,规模以上工业增加值同比增长8.3%。

(3)2014年12月份,社会消费品零售总额25801亿元,同比名义增长11.9%。2014年全年,社会消费品零售总额262394亿元,同比名义增长12.0%,实际增长10.9%。

(4)2014年,全国固定资产投资502005亿元,同比名义增长15.7%,增速比1-11月份回落0.1个百分点。其中房地产开发投资95036亿元,比上年名义增长10.5%,增速比1-11月份回落1.4个百分点,比2013年回落9.3个百分点;制造业投资166918亿元,增长13.5%,增速与1-11月份持平;基础设施投资86669亿元,同比增长21.5%,增速比1-11月份回落0.3个百分点。

(5)2014年,房地产开发企业房屋施工面积726482万平方米,比上年增长9.2%,增速比1-11月份回落0.9个百分点。房屋新开工面积179592万平方米,下降10.7%,降幅扩大1.7个百分点。房屋竣工面积107459万平方米,增长5.9%,增速回落2.2个百分点。2014年,房地产开发企业土地购置面积33383万平方米,比上年下降14.0%,降幅比1-11月份收窄0.5个百分点。2014年,商品房销售面积120649万平方米,比上年下降7.6%,降幅比1-11月份收窄0.6个百分点,2013年为增长17.3%。2014年末,商品房待售面积62169万平方米,比11月末增加2374万平方米,比2013年末增加12874万平方米。全年房地产开发企业到位资金121991亿元,比上年下降0.1%。

(6) 2014年12月,发电量同比增长1.3%,当月发电4902亿千瓦时,11月为4487亿千瓦时。2014年全年发电量同比增长3.2%。而2013年12月发电量为4780亿千瓦时,同比增长8.3%。

(7)据国家统计局统计,2014年12月份,全国居民消费价格总水平同比上涨1.5%。2014年,全国居民消费价格总水平比上年上涨2.0%,涨幅为2010年来新低。12月份,全国工业生产者出厂价格同比下降3.3%,已连续34个月为负值。2014年,工业生产者出厂价格同比下降1.9%。

(8) 2014年,外商投资新设立企业23778家,实际使用外资金额7363.7亿人民币。按美元计,实际使用外资金额1195.6亿美元,同比增长1.7%。12月当月,实际使用外资金额818.7亿元人民币,按美元计,实际使用外资金额133.2亿美元,同比增长10.3%。

(9)2014年12月份70个大中城市新建商品住宅价格,与上月相比,价格下降的城市有66个,上涨的城市有1个,持平的城市有3个。环比价格变动中,最高涨幅为1.2%,最低为下降1.3%。与上年同月相比,70个大中城市中,价格下降的城市有68个,上涨的城市有2个。12月份,同比价格变动中,最高涨幅为2.1%,最低为下降10.3%。

(10)2014年进出口总额264335亿元人民币,比上年增长2.3%。其中,出口143912亿元人民币,增长4.9%;进口120423亿元人民币,下降0.6%。进出口相抵,顺差23489亿元人民币。12月份,进出口总额24901亿元人民币,同比增长4.2%。其中,出口13973亿元人民币,增长9.9%;进口10928亿元人民币,下降2.3%。

(11)2014年12月末,广义货币(M2)余额122.84万亿元,比上年末增长12.2%,狭义货币(M1)余额34.81万亿元,增长3.2%。全年新增人民币贷款9.78万亿元,比上年多增8900亿元,新增人民币存款9.48万亿元,比上年少增3.08万亿元。全年社会融资规模为16.46万亿元,比上年减少8598亿元。

(12)2014年12月份,规模以上工业企业实现利润总额8507.3亿元,同比下降8%,降幅比11月份扩大3.8个百分点。2014年全国规模以上工业企业实现利润总额64715.3亿元,同比增长3.3%,增速比1-11月回落2个百分点。

(13)2014年中铁总公司完成固定资产投资8088亿元,超额完成全年计划,这也是继2010年铁路固定资产投资达到8426.52亿元后的第二高。

(14)2014年全国一般公共财政收入140350亿元,比上年增加11140亿元,增长8.6%。2014年,全国一般公共财政支出151662亿元,比上年增加11449亿元,增长8.2%。

(二)2月份宏观经济走势预期

一、 经济增速创近24年新低,投资增速持续下行。

中国2014年全年GDP增速为7.4%,这是1990年以来的最低增速,但高于预期的7.3%,全年GDP总量首次突破10万亿美元。其中2014年四季度GDP增速为7.3%,较三季度持平。2014年城镇固定资产投资同比增15.7%,增速比1-11月份回落0.1个百分点,创2001年以来新低。在政府加大基建投资和信贷宽松等刺激措施推动下,2014年12月工业生产加快增长,增速回升至第四季度最高水平,当月规模以上工业增加值同比增速达到7.9%,较11月加快0.7个百分点。2014年12月社会消费品零售同比增长11.9%,创四个月新高。

从房地产情况来看,2014年房地产开发投资同比增长10.5%,增速比1-11月份回落1.4个百分点,比2013年回落9.3个百分点。12月,全国房地产开发投资8435亿元,较11月9381亿元的投资有所回落,显示出房地产开发投资持续低迷。2014年新开工面积大幅下降10.7%,而1-11 月下滑9%,施工面积同比增速为9.2%,低于1-11 月的10.1%。而与房地产投资低迷形成对比的是房地产销售的回暖。12月,商品房销售面积18932万平方米,高于11月的13223万平方米;商品房销售额11811亿元,比11月增加3715亿元,单月销售面积和销售额创2014年新高。自2014年四季度以来,房地产销售已经持续好转,有望带动今年二季度前后房地产投资出现周期性转暖。而基建投资和政府财政开支在保增长和财政约束缓解背景下,也将会对经济有所支持。

二、 一带一路密集部署,钢铁装备酝酿输出。

自2014年四季度以来,国家发改委开始密集批复基建项目,2014年全年发改委批复的基建项目投资额投到1.6万亿元。进入2015年发改委又连续批复了9项基础设施建设项目,投资总额约为888亿元。预计2015年我国基建投资项目将会达到万亿元级别的规模。而近期各部委、各地方政府正在加快对一带一路的落实,有20个省份在今年政府工作报告中提到各自在一带一路战略中的定位及发展重点,其中交通基础设施互联互通都是首要强调的一点。春节后随着发改委前期批复项目的密集开工,以及一带一路建设的加快推进,国内市场需求有望出现好转。

国务院总理李克强1月28日主持召开国务院常务会议,部署加快铁路、核电、建材生产线等中国装备“走出去”,提出要以钢铁、有色、建材、轻纺等行业为重点,针对国际市场需要,支持企业利用国内装备在境外建设上下游配套的生产线,实现产品、技术和合规标准“走出去”。目前国家层面推行的“一带一路”政策,可能为中国钢铁的国际产能合作提供新的空间,国内企业可借此到国外新建或整合当地钢铁企业,输出国内的现有钢铁设备,对化解国内钢铁产能严重过剩的局面将起到积极作用。

三、全球央行加快宽松,行业资金紧张难改。

1月22日央行在公开市场进行500亿元7天期逆回购操作,这是时隔一年后央行重启逆回购操作,1月27日和29日央行再次在公开市场分别进行了600亿元和450亿元逆回购操作。加上21日央行宣布近期已续作并加量投放的3195亿元中期借贷便利(MLF),央行1月下旬已接连“放水”逾4500亿元,释放出确保春节资金总量宽松的信号。度过了年末资金紧张因素,加之本月央行政策相对宽松,本月市场资金利率总体明显下降。据西本新干线监测,1月28日沪大额银行承兑汇票贴现率为4.92‰,较12月31日下降12.92%。2014年12月末M2同比增速放缓至12.2%,创2014年4月以来新低,也低于央行全年约13%的增长目标。外汇占款减少、影子银行监管的趋严以及对产能过剩行业贷款放缓,是M2增速回落的主要原因。从信贷情况来看,2014年全年社会融资规模为16.46万亿元,比上年少8598亿元,其中人民币贷款增加9.78万亿元,同比多增8900亿元。多家机构预计2015年新增信贷规模超10万亿元,中金公司甚至预计将达10.5万亿元,刷新“历史记录”。1月新增信贷规模可能将突破万亿元。

1月22日,欧央行行长德拉吉宣布推出全面QE,从3月起每月购买600亿欧元资产,持续到2016 年9月,或者欧元区通胀回到2%。由于美元才是大宗商品定价的核心,欧元区QE导致欧元走贬将带动美元升值从而压制大宗商品价格。值得注意的是,随着大宗商品价格的回落,全球通胀水平都趋于下降,近期全球各国央行竞相放松来提振国内经济。丹麦、土耳其、印度、加拿大和秘鲁的央行过去一周纷纷意外降息,瑞士央行(SNB)出人意料取消瑞郎上限并下调存款利率,震撼了金融市场。从欧元区QE对我国影响来看,短期内人民币对欧元区的实际有效汇率将被动升值,对我国出口不利,并且原油价格下跌引起输入性通货紧缩压力加大,我国央行进一步宽松可能性增加。

不过,据银监会统计,2014年末,银行业金融机构不良贷款率1.64%,较2013年末上升0.15个百分点;商业银行不良贷款率1.29%,较2013年末上升0.29个百分点。商业银行不良贷款率持续处于高位,对于产能过剩的钢铁行业贷款限制依然没有放松迹象。据中钢协统计,去年钢铁行业贷款总量下降了47亿元人民币,会员钢铁企业银行借款同比增长0.28%,但财务费用同比增长20.58%,2015年国内钢铁行业资金紧张的局面依然难以缓解。

国际市场:1月份国际钢价延续跌势

●国际主要钢材市场分区域分析

●国际线螺市场后期将盘整运行

六、国际市场篇

根据西本新干线综合处理的数据(如下表)显示,1月份国际钢市继续下跌,中国市场极度疲软。具体数据如下:

螺纹钢价格继续下跌:欧美市场方面:1月与12月同期相比较,美国钢厂价格下跌27美元/吨,进口价格上涨5美元/吨。同期,欧盟钢厂价格下跌51美元/吨,进口价格下跌46美元/吨,德国市场价格下跌50美元/吨。

亚洲市场方面:中国市场价格——西本新干线钢材指数从12月25日的410美元/吨下跌至1月20日的370美元/吨,单月价格下跌40美元/吨;韩国市场报价下跌4美元/吨;日本市场价格上涨4美元/吨,出口价格下跌20美元/吨。另外,中东进口价格持平,土耳其出口价格上跌20美元/吨,独联体国家出口报价持平。

方坯价格涨跌互现:1月份与12月同期相比较,土耳其出口报盘(FOB价)上涨10美元/吨,独联体出口黑海报盘(FOB价)持平美元/吨;与此同时,中东市场进口价格下跌45美元/吨,东南亚进口(CFR)价格下跌55美元/吨。

另据国际钢协统计, 2014年全球粗钢产量达到16.62亿吨,同比增长1.2%,粗钢产量创出历史新高。2014年全球粗钢产量增长主要受亚洲、北美和中东带动,而其他地区产量均低于2013年。2014年亚洲粗钢产量达到11.32亿吨,同比增长1.4%。中国粗钢产量达到8.23亿吨,同比增长0.9%,占全球比重从2013年的49.5%升至49.7%。日本粗钢产量为1.1亿吨,同比增长0.1%。韩国粗钢产量增长7.5%至7100万吨。2014年欧盟粗钢产量同比增长1.7%至1.69亿吨。其中德国产量为4290万吨,同比增长0.7;意大利粗钢产量同比下降1.4%至2370万吨;法国产量增长2.9%至1610万吨;西班牙产量同比下降0.6%至1420万吨。2014年北美粗钢产量同比增长2%至1.21亿吨,其中美国增长1.7%至8830万吨。独联体产量下降2.8%至1.053亿吨。俄罗斯产量增长2.6%至7070万吨。南美粗钢产量同比下降1.4%至4520万吨,巴西产量同比下降0.7%至3390万吨。12月份全球粗钢产量为1.337亿吨,同比增长0.1%。产能利用率为72.7%,同比下降2.4个百分点。2014年全球平均产能利用率为76.7%,比2013年下降1.7个百分点。

总结来看,近期欧美市场需求依然疲弱,钢厂竞争激烈,价格震荡下行。亚洲市场保持疲软,尤其是中国春节因素对需求影响较大。总体上判断,预计2月份国际钢材市场依然以盘整运行为主。

七、综合观点篇

全面总结一下2015年2月份分析报告内容,西本新干线分析认为,2月份上海建筑钢材市场价格基础运行条件如下:

其一、需求层面。西本新干线监测的农历11月销量环比下降16.57%,同比下降30.56%。固定资产和房地产开发投资增速持续下行,商品房销售面积、土地购置面积和新开工面积均持续同比下滑,对国内钢市需求形成直接拖累。而2月份正值春节假期,工地基本处于全面停工状态,终端需求也将全面趋于停滞。不过从中间需求来看,当前产业链库存处于低位,1月钢价的暴跌使得当前价格对商家已相当具有吸引力,部分资金充裕的商家囤货、备货意愿增强,市场中间需求或将有所上升。

其二、供给层面。随着亏损加剧及订单下滑,1月中下旬后国内钢企减产、检修明显增多,1月中旬重点企业粗钢日均产量环比出现大幅下滑5.09%,预计1月份国内粗钢产量较12月份将会出现较明显回落。而出口方面随着1月1日起含硼钢出口退税正式取消,以及国际市场多个国家密集对我国钢材出口采取反倾销措施,预计一季度钢材出口量将会环比明显下降,出口材转内销将在一定程度上加大国内市场供应压力。考虑到当前产业链库存水平处于较低水平,今年春节后的库存水平或将会明显低于去年同期。

其三、成本因素。矿价的持续低位运行对国产矿及非主流矿的挤压作用明显,国产矿产量已连续三月同比下降,国外非主流矿山不断有关停出现,国内港口铁矿石库存处于较低水平,矿价进一步下跌空间有限,而钢坯厂家目前亏损已接近200元/吨,高炉检修增多,钢坯价格也难以再度下跌。而从钢厂价格来看,近两月原料价格跌幅明显小于钢价,多数钢企已处于亏损局面,钢厂挺价意愿有所增加。总体来看,下月成本对钢价支撑或将有所趋强。

其四、宏观层面。近期各部委、各地方政府均在密集部署一带一路战略实施,国务院常务会议提出要支持钢铁产能走出去,并提供专项资金支持,国家发改委继续密集批复基建项目,央行重启逆回购以保证市场流动性。在人民币贬值压力加大,外汇占款连续减少的局面下,预计央行货币政策将会进一步宽松,且春节前后存在降准降息的可能性。总体来看,宏观层面持续释放出利好消息,对于提振市场信心将起到积极作用。

其五、国际市场。近期国际市场波澜四起,美国存在加息预期,全球其他国家货币政策则竞相宽松,欧洲央行重启QE,希腊极左反对联盟赢得大选,国际资本市场在各种消息影响下频繁大幅波动。总体看美元依然处于持续升值通道,大宗商品整体走势依然受压,对国内钢价走势也将形成抑制。

综上,笔者个人最后对2015年2月份沪上螺纹钢价格走势作以下推测:经过1月钢价的暴跌,当前国内钢价已处于近13年来的最低水平,商家对春节后市场预期好转,备货囤货需求逐步上升,价格已难有进一步下跌空间。不过2月面临春节长假,全月基本处于商家逐步离市、需求趋于停滞的局面,市场价格波动意义已经不大,预计2月份国内钢价总体将以平稳波动为主。基于此,预计2月份沪市优质品螺纹钢代表规格价格(以西本指数为基准),或将在2500-2600元/吨区间震荡运行。[文]西本新干线特邀评论员2015-1-30

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉

· 2024-09-129月12日唐山钢坯午报

· 2024-09-12央行公开市场实现净投放975亿元

· 2024-09-129月12日行业要闻早餐

· 2024-09-12波罗的海干散货运价指数上涨

· 2024-09-12周三夜盘收盘多数上涨