西本要闻

11月7日西本新干线钢材价格指数走势预警报告

2014年11月07日12:46 来源:西本资讯

本期观点:供需相持 稳中趋弱

时间:2014-11-10—2014-11-14

预警色标:蓝色

●市场回顾:资源渐多成交趋弱,现货钢价小幅盘整;

●成本分析:进口矿价持续下跌,钢厂价格上调为主;

●供需分析:粗钢日产继续回落,APEC同时影响供求;

●宏观分析:基建项目密集批复,行业资金紧张难改;

●综合观点:华东地区钢价在经过前期上涨之后,钢厂利润回升,近期到货逐步增加,市场资源规格不齐的现象有所缓解。同时在天气转冷及资金紧张的局面下,需求出现减弱迹象,短期钢价或将面临一定的回调压力。不过当前总体需求尚可,北方钢企受APEC会议环保治理影响出现减产,北材南下时间将会推迟,供需形势短期还不会明显恶化,钢价回调空间不大。基于此,对下周市场行情维持偏中性评价—蓝色预警。具体来说,西本指数下周将在3030-3080元/吨区间震荡运行。

一、行情回顾

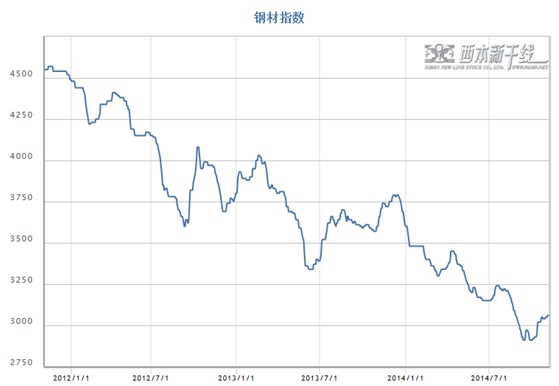

1、西本指数

2、本周上海螺纹钢价格变化情况

本周申城建材盘整运行。截至11月7日,西本指数报在3060元/吨,较上周五小幅上涨10元/吨;同期,沪上优质品三级螺纹钢代表规格报在2940元/吨,较上周五上涨10元/吨;而沪上优质盘螺代表规格报价3050元/吨,较上周五上涨10元/吨。

市场反馈,上周末华东地区主导钢厂沙钢、中天等钢厂出台11月上旬价格政策,对出厂价格继续上调30-50元/吨,市场看涨意愿较强,上半周申城建材价格小幅走高。然而,进入11月后,气温逐渐降低,下游需求释放减弱,市场上行乏力。而近期沙钢、中天等钢厂投放市场资源略有增多,市场上一、二类资源紧缺规格逐步得到补充,三类钢厂在盈利好转的情况下近期到货也逐步增加,市场心态重回谨慎。好在北方市场受APEC会议限产影响,北材南下资源依然不明显。在需求放缓,资源增多的情况下,预计下周申城建材价格将稳中偏弱。

那么,下周钢价走势将如何变化?APEC会议对供需两端影响如何?原料价格如何变化?带着诸多疑问,一起进入本期行情分析。

3、全国市场方面

根据国内知名钢铁现货交易平台——西本新干线的交易监控数据显示,本周全国钢价跌势放缓。

北京市场:本周北京建筑钢价弱势下跌,单周价格下跌30-50元/吨,现河北钢铁HPB300高线6.5-10mm价格为2910元/吨;河钢HRB400E螺纹钢Ф12mm小螺纹2760元/吨,Ф14mm小螺纹2720元/吨,Ф18-25mm大螺纹2650元/吨;HRB400盘螺2920元/吨。

市场反馈,本周北京已正式进入APEC会议时间,北京及周边交通实施严厉的限行政策,工地基本全面停工,从根本上阻断了资源的流通,贸易商资源运输方面有问题,大部分商家成交基本为零,极少数大户能达到千吨。各大仓库有商家开始离市,市场一片清净。因此近期各商户调价意义不大,市场行情基本无变化。总的来看,由于APEC会议举办的影响,市场较为冷清,因此预计新一周价格以平稳为主。

杭州市场:本周期螺主力继续弱势下跌,且在此新低,拖累市场信心,故主导钢厂资源报价稳中趋弱。现沙钢、永钢产Ф16-25mmHRB400螺纹主流报价在3020-3060元/吨,中天、新兴、长达、中杭、萍钢产Ф16-25mmHRB400螺纹主流报价在2970-3010元/吨;线材方面,现高线主流中天,九江报价在3020-3150元/吨;盘螺方面,现永钢、中天、西城和新兴铸管Ф8-10mmHRB400盘螺报3130-3170元/吨。

市场反馈,本周开盘,期现走势继续背离,期螺、铁矿主力合约均再次创出新低,受此影响,虽本地钢厂本期出厂价上调,但商家拉涨热情不高,加上近期资源陆续得到补充,杭州市场资源紧缺现象有所缓减,在市场成交趋弱的影响下,商家开始松动出货。考虑到近期期螺大幅走低,市场心态趋弱,但一线钢厂资源依旧不很充足,预计杭州市场下周弱势整理为主。

广州市场:本周广州市场价格小幅上涨,幅度为10-20元/吨。现韶钢Ф16-25mmHRB400螺纹主流报价在3200-3230元/吨,广钢、裕丰Ф16-25mmHRB400螺纹主流报价在3150-3190元/吨,其余广东大兴、开盛、粤韶等钢厂Ф16-25mmHRB400螺纹主流报价在3120-3140元/吨;线材方面,现高线主流韶钢、粤钢、湘钢等报价在3000-3050元/吨;盘螺方面,现湘钢、萍钢Ф8-10mmHRB400盘螺报3270-3300元/吨。

本周广州市场本地需求总体均处于旺季阶段,工地开工较为稳定,成交氛围尚可,市场整体资源量不多,主流价格基本持稳,个别资源小幅拉涨。据了解,市场缺货情况较为普遍,尤其韶钢、广钢、湘钢等一二线钢厂大螺纹较为紧缺,部分有货商家搭配出货。综合来看,当前市场资源偏紧,下游需求尚可,且短期内北方材到货有限,商家多持谨慎乐观的心态,预计短期市场将继续稳中趋强。

二、成本分析

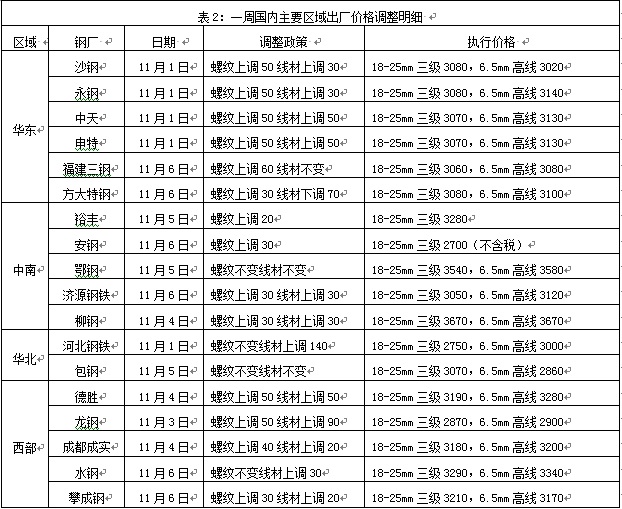

1、本周钢厂调价

11月初国内钢价总体延续稳中有涨态势,各区域主导钢厂出厂价格以上调为主,其中华东、华南及西南地区钢厂价格上调相对频繁,北方地区钢厂对价格调整较少。华东地区沙钢、永钢、中天对11月上旬出厂价格继续上调30-50元/吨,反映出钢厂对后市信心有所趋强。据中钢协统计,10月下旬重点企业销售结算日均量为179.1万吨,旬环比大幅增长21.49%;截至10月下旬末,重点企业钢材库存量为1414.3万吨,较上一旬下降9.7%,较上月同期下降5.2%,为最近三个月以来的最低水平。随着钢价的反弹,近期钢厂订单情况有所好转,厂内库存也呈明显下降态势,钢厂库存及资金压力较前期略有减轻。

从钢厂生产情况来看,据中钢协统计,10月下旬重点企业粗钢日产量为163.1万吨,旬环比减少13.1万吨,下降7.46%。据了解,本期统计口径中共有日照、粤裕丰、川威等8家企业未上报数据,按中旬其上报产量总计7.35万吨计算,重点企业10月下旬实际减量应为5.79万吨,降幅3.43%。为了保障APEC会议期间的大气质量,环保部门在京津冀及周边地区开展新一轮严格的执法检查,河北、山西、山东、河南等地许多钢厂生产均不同程度受到影响。其中自11月3日起,北京及河北省廊坊、保定、石家庄、邢台、邯郸五市实施最高一级重污染应急减排措施;自11月6日起,除上述城市继续采取应急减排措施外,天津市,河北省唐山、衡水、沧州三城市,以及山东省济南、淄博、东营、德州、聊城、滨州六城市,开始实施最高一级空气重污染应急减排措施。山西省承诺在APEC会议期间,确保主要污染物排放量再减少30%。安阳市长因治污不力遭环保部约谈,安阳钢铁部分高炉及生产线停产。预计11月上旬,全国粗钢日均产量将继续明显下降。

2、原材料

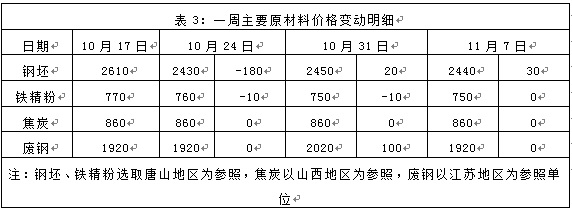

本周国内原料价格表现不一,钢坯价格小幅反弹,进口矿价持续下跌,国产矿、焦炭、废钢价格基本平稳。

钢坯市场:本周唐山钢坯价格先涨后跌,累计较上周末下跌10元/吨。虽然多数地区钢坯价格跟涨,但成交寥寥。本周三燕钢招标价格为2527元/吨,但较上周高54元/吨,较当日出厂价高57元/吨。本周APEC会议召开,钢坯厂商操作谨慎,市场观望气氛浓郁,因此价格不会有较大的调整。据了解,APEC会议期间,唐山丰润区轧钢厂全面停产,对钢坯需求形成较大影响。短期钢坯价格或将弱势运行。焦炭市场:本周华北地区焦炭价格平稳运行。11月5日,山西省焦化行业协会在山西太原召开会议,建议焦化企业适度上调焦炭价格,但是具体幅度会上没有明确提出。APEC会议期间,河北、山西、河南等焦炭主产地受到不同程度影响,而随着后期下游钢厂冬季补库逐渐展开,焦炭市场或出现局部资源紧张态势。11月份焦炭价格或将迎来一波小幅上涨行情。废钢市场:本周华东地区废钢价格稳中小幅波动。上周大幅拉涨过后,本周南方地区价格据依旧较为坚挺,而北方地区价格则连连小跌。但就当前而言,商家称,废钢市场运行不佳,市场报价虽波动不大,但是由于需求不高,实际成交价格略低于市场报价,低廉的价格并没有给废钢交易量带来太大的提升,商家操作也不积极。预计短期废钢价格小幅波动为主。

铁矿石市场:本周河北地区铁精粉价格稳中有跌,部分地区市场价格小幅下跌,市场悲观气氛蔓延。本周受环保措施影响,河北地区钢厂出现限产及高炉检修,导致原料需求进一步减弱,部分矿山铁精粉产量也略有调整。出货情况依旧较为惨淡,库存压力凸显。预计短期河北地区铁精粉价格低位震荡。进口矿价格连续走跌,11月7日62%品位普氏铁矿石指数收在75.5美元/吨,较上周五大幅下跌3.5美元/吨,跌至2009年6月以来的最低水平。由于APEC会议的召开,很多工厂烧结机停产,部分工厂高炉停产,对矿价影响较大。港口现货矿市场持续走弱,山东港口pb粉报价520,纽曼粉报价525,超特报价440,块矿和球团价格表现坚挺,pb块报价700,63.4球团报价830。当前普氏指数再次回到低点,且又有向75美元冲击的势头,由此钢铁企业多不急于采购粉矿资源,市场空头气氛凸显。短期进口矿价恐继续下行。

海运市场,11月7日波罗的海干散货运价指数(BDI)报1436点,下跌1.91%,连续第二个交易日出现回落。10月中旬以来,BDI累计涨幅超过50%,是近几年来少见的快速拉升行情。有分析人士称,BDI指数目前基数较低,因而变化弹性大,受来自巴西和澳大利亚的铁矿石订单增加等因素作用出现高幅度增长,但这并非趋势性上涨;不过,应传统旺季等因素影响,第四季度BDI指数的走势将有所好转,未来行业供求矛盾虽然将逐渐缓和。不过国际原油价格大幅跳水,对于运输行业而言是巨大利好消息,成本支出下降能够进一步支撑企业营收改善。

三、供给和需求分析

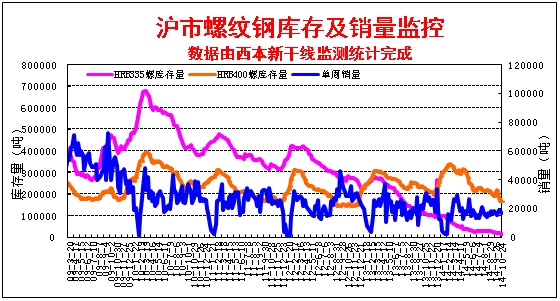

西本新干线交易平台数据显示,进入11月份,随着天气转凉,工地施工进度有所放缓。而南方钢价相对偏高,期螺价格持续下跌,也在一定程度上增强了终端用户及中间商的观望氛围,本周整体市场出货情况有所减弱。

而从库存情况来看,本周沪市建筑钢材库存量降幅明显趋缓,三级螺纹钢库存量还出现小幅上升。市场上一、二类钢厂资源补充仍不明显,但资源规格紧缺的情况较前期有所缓解,周边江苏地区三类钢厂资源到货量明显增多,对市场整体走势形成一定压力。而从全国钢材库存来看,本周全国钢材库存量继续下降,扣除国庆长假期间库存回升的因素,已连续33周出现下降,累计降幅达49.16%,较去年同期下降24.03%,处于2009年8月以来最近五年多的最低水平。

四、宏观分析

(1)中国物流与采购联合会、国家统计局服务业调查中心发布的2014年10月份中国制造业采购经理指数(PMI)为50.8%,较上月回落0.3个百分点,为最近五个月以来的最低点,生产、新订单等主要分项指数均小幅回落。

(2)中物联钢铁物流专业委员会发布的10月份钢铁行业PMI指数为46.0%,较上月回升2.4个百分点。主要分项指数当中,生产指数、产成品库存指数下降,新订单指数和新出口订单指数回升。

(3)中国10月汇丰制造业PMI终值为50.4,预期值50.4,9月终值为50.2%。

(4)11月5日,发改委再度发布7个新批铁路项目。至此,加上此前批复的相关铁路项目,2014年以来新批复的铁路项目预估投资总金额已达8976.02亿。目前,国家正构建全国8小时高铁网,即从任何一个省会城市到另一省会城市都不超过8小时。

(5)中国铁路总公司三季报显示,截至9月末,铁总的基建投资额为4045.68亿。如果加上设备采购、更新、维修这笔资金,2014年前三季度铁路的固定资产投资接近5000亿元,而今年全年的固定资产投资总额为8000亿元。也就是说,按照投资计划,第四季度,铁路的固定资产投资平均每月大概会投放1000亿元左右。

(6) 11月6日,习近平主持召开中央财经领导小组第八次会议时指出,发起并同一些国家合作建立亚洲基础设施投资银行是要为“一带一路”有关沿线国家的基础设施建设提供资金支持,促进经济合作。设立丝路基金是要利用我国资金实力直接支持“一带一路”建设。

(7)今年前9个月,北上广深四大一线城市合计土地出让金为3671.16亿元,与2013年同期的3672.7亿元基本持平,10月以来,万科、保利、首开等房企分别出手拿地。截至10月28日,北京市土地出让金总额达到1781.6亿元,较去年同期大幅上升43.7%。

在前三季度固定资产投资增速大幅下滑的情况下,国家在基建上的投入力度正在加大,10月27日,交通运输部发布的最新数据显示,今年前三季度,铁路完成投资4563亿元,同比增长23.4%,增速较上半年加快14.5个百分点。9月份以来,政府对铁路建设的重视史无前例,发改委批复铁路项目的进度更是亘古少有。在10月16日到11月5日这21天的时间里,国家发改委先后批复了16条铁路和5个机场共21个基建项目,这些项目总投资达6933.74亿元。此外,9月底上报国务院的“一带一路”规划有望近期获批,而本届APEC会议中加强全方位基础设施与互联互通建设的主题,或将促进“一带一路”方案的进一步完善和加紧出台。四季度,基础建设投资对稳增长的贡献将持续显现,将在很大程度上对冲房地产投资下滑对国内钢市需求形成的负面影响。

资金方面,本周二和周四央行均在公开市场进行了200亿元正回购操作,本周公开市场有400亿元正回购到期,无央票到期。本周既未净投放也未净回笼资金,为连续第四周资金回笼量与到期量持平。伴随IPO资金的解冻和月末因素的消退,当前银行间资金面整体趋缓,市场资金利率低位回升。据西本新干线监测,11月7日沪大额银行承兑汇票贴现率为4.1‰,较10月31日回升3.54%。今年央行连续三次下调正回购利率,并在9月通过MLF向银行提供5000亿元流动性,10月通过MLF向银行提供2695亿元流动性,释放出政策进一步宽松和流动性相对充裕的信号。但由于政府加强了对影子银行的监管,同时银行对信贷风险的担忧在加剧,钢铁以及下游行业资金总体相当紧张。据中钢协统计,前三季度大中型钢铁企业期间费用同比增长7.48%,其中财务费用同比增长22.88%。应收应付账款均大幅增长,其中应收账款同比增长16.78%,应付账款同比增长10.97%。另据国家统计局数据,今年前三季度我国固定资产投资项目到位资金同比增长12.4%,较去年同期增速回落8个百分点;其中房地产开发投资项目到位资金同比增长2.3%,较去年同期增速大幅回落25.4个百分点。

五、综合观点

本周沪上钢价小幅盘整,对于下周行情,提醒大家关注如下几个方面:

其一、需求因素。西本新干线交易平台数据显示,进入11月后,随着天气转冷,工地施工进度放缓,终端需求释放有所减弱。而当前南北价差较大,以及期螺持续走低,更加重了市场的观望氛围。尽管近期国家发改委密集批复了铁路等基建项目,但反映到市场需求上来仍需要一个漫长的过程。而当前下游行业普遍资金紧张,前三季度房地产开发投资项目到位资金同比仅增长2.3%,较去年同期增速大幅回落25.4个百分点,在很大程度上制约了市场真实需求的释放。短期市场需求仍将维持在较低水平。

其二、供给因素。10月中旬和下旬,中钢协统计的重点企业粗钢日均产量环比分别下降2.22%和7.48%,显示钢厂减产检修有所增多。受APEC会议召开影响,天津、河北、山西、山东、河南等多地不少钢铁企业均有烧结、高炉、轧线等生产线停产,预计11月份全国粗钢产量将会继续回落。不过当前华东地区钢价处于相对高位,钢厂盈利好转,部分前期减产的钢厂正逐步恢复生产,且随着国内外价差的减小,钢厂出口接单量有所减少,近期市场资源投放有增加的趋势,尤其是盘螺到货量增加较多,短期华东区域资源供应还是面临一定压力。

其三、成本因素。本周进口矿价持续下跌至75美元/吨一线,创最近五年多的新低,焦炭、钢坯等原料品种整体小幅波动。从APEC会议环保限产措施来看,河北地区轧材企业停产较多,高炉生产则未受到太大影响,总体看对钢坯、矿石形成利空,对成材相对利多。而随着原料的下行,当前钢铁企业盈利面总体继续扩大,成本对钢价的支撑明显减弱。

其四、资本市场。10月底美联储宣布退出量化宽松,并对市场产生未来将加息的预期,使得国际资本回流美国,美元持续走强,原油、黄金、白银等大宗商品价格暴跌,对国内大宗商品期货市场走势形势明显利空。国内钢材期货价格持续下跌,螺纹1505主力合约直逼2500元/吨的历史新低价位。期现价差超过400元/吨,对现货钢价走势将形成明显压制。

综合概括而言,笔者认为,华东地区钢价在经过前期上涨之后,钢厂利润回升,近期到货逐步增加,市场资源规格不齐的现象有所缓解。同时在天气转冷及资金紧张的局面下,需求出现减弱迹象,短期钢价或将面临一定的回调压力。不过当前总体需求尚可,北方钢企受APEC会议环保治理影响出现减产,北材南下时间将会推迟,供需形势短期还不会明显恶化,钢价回调空间不大。基于此,对下周市场行情维持偏中性评价—蓝色预警。具体来说,西本指数下周将在3030-3080元/吨区间震荡运行。[文] 西本新干线特邀撰稿人 2014/11/7

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-139月13日行业要闻早餐

· 2024-09-13周四波罗的海干散货运价指数下跌

· 2024-09-13周四夜盘收盘涨多跌少

· 2024-09-129月12日唐山钢坯晚报

· 2024-09-129月12日商品期货日盘综述

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉