西本要闻

8月22日西本新干线钢铁原料价格走势预警报告

2014年08月22日12:18 来源:西本资讯

本期观点:钢厂适当补库 原料小幅震荡

时间:2014-8-25—2014-8-29

● 市场回顾——铁矿钢坯继续阴跌,焦炭市场欲涨乏力;

● 成本分析——原料成本持续下降,多数钢厂仍有盈利;

● 库存分析——钢厂观望情绪依旧,焦炭库存继续下降;

● 事件数据——煤炭限产力度增大,巴西矿山继续扩产;

● 综合观点——月底钢厂适当补库,原料市场短线获撑。

一、本月国内原料市场回顾

本周国内原料市场稳中有降,铁矿石、钢坯、废钢继续小幅阴跌,煤焦市场相对稳定。

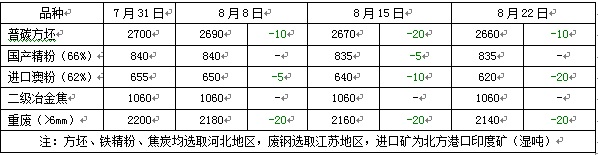

表1:国内主要原材料价格变动明细

本月国内主要原料市场情况如下:

钢坯:

本周国内市场钢坯价格小幅波动。截止本周五,唐山地区普碳方坯出厂价格为2660元/吨左右,20MnSi方坯出厂价格为2780元/吨,较上周末下跌10元/吨。山西临汾、长治地区普碳方坯出厂价格保持2610元/吨左右。在南方市场,江苏地区调坯轧材钢厂20MnSi方坯采购到厂价格下跌10元至2800元/吨;福建地区普碳方坯出厂价格保持2760元/吨左右。考虑到目前市场价格处于低位,且下半周部分下游调坯品种价格略有上涨,少数钢坯贸易商适当补库,目前唐山地区钢坯库存在35万吨左右,较上周回升3万吨,但钢厂对后市仍不乐观。预计下周国内市场钢坯价格将继续小幅震荡。

铁矿石:

本周国内铁矿石市场继续弱势运行。截止本周五,河北唐山钢厂66%铁精粉采购价格保持835元/吨左右(见图2),目前河北主导钢厂国产矿库存保持在100万吨左右,进口矿库存下降15万吨至1495万吨。辽宁地区66%铁精粉出厂价格上涨10元至710元/吨。在南方区域,安徽地区65%铁精粉出厂价格下跌10元至730元/吨;湖北地区63%铁精粉出厂价格保持790元/吨;广东地区64%铁精粉出厂价格保持630元/吨。本周进口矿市场成交未见好转,受山东昌华倒闭事件的影响,部分资信一般的贸易商开证明显受到影响,市场人士对短期走势普遍看跌,甚至认为将跌至88-89美元/吨,但由于招标平台几笔成交价格偏高,市场总体呈缓慢下行态势。截止本周四,普氏62%粉矿价格为91.75美元/吨(CIF),较上周四下跌1.75美元/吨。预计下周初外矿价格仍有一定下跌空间,但临近月底后随着部分钢厂补库增加,价格将逐步止跌回稳。

煤焦:

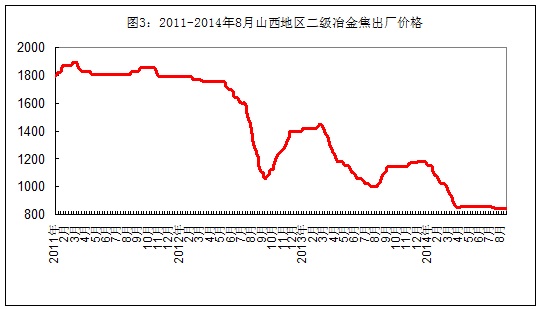

本周国内煤炭价格保持稳定,进口煤炭价格小幅反弹。其中,澳大利亚峰景煤到中国价格达到125.25美元/吨(CIF),较上周五回升0.5美元/吨,但成交一般,国内不少煤矿主动压价促销,使得进口煤基本无价格优势。本周国内焦炭价格总体平稳。其中,山西地区二级冶金焦(A:13.5%)车板价为840元/吨左右(见图3),一级冶金焦(A:12.5%)车板价格为960元/吨;河北唐山地区一级冶金焦出厂价格保持1110元/吨,邯郸地区一级冶金焦出厂价格保持1020元/吨,目前河北地区主导钢厂焦炭库存在90万吨左右,较上周末下降5万吨。辽宁地区一级冶金焦出厂价格保持1110元/吨。山东地区二级冶金焦出厂价格保持1010元/吨左右,日照钢铁焦炭库存降至70万吨以下。贵州地区三级冶金焦出厂价格保持1330元/吨左右,资源相对偏紧。由于本周钢材价格持续走低,前期计划涨价的一些焦化企业转为观望,钢厂虽然库存略有下降,但仍采购谨慎。预计下周国内煤焦市场将以稳为主。

废钢:

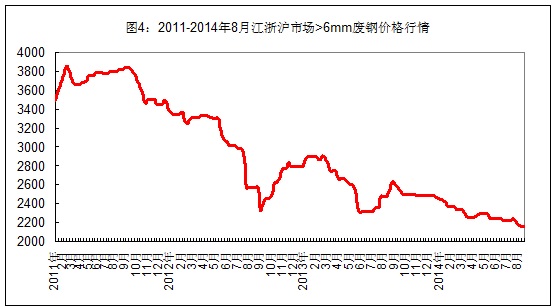

本周国内市场废钢价格继续小幅跟跌。截止本周五,江浙沪地区重废(>6mm)价格下跌20元至2170-2200元/吨,边角料价格为2230-2250元/吨,沙钢20天内第5次降价;山东、福建、安徽市场重废价格下跌30元至2130-2160元/吨。在北方市场,河北地区重废价格下跌20元至2020-2040元/吨(不带票),辽宁市场重废价格保持2350-2370元/吨。在中南市场,两湖、两广地区重废主流价格下跌20元至2180-2220元/吨。受环保影响,近期华北、华东地区一些小电炉钢厂相继停产,而主导钢厂仍以使用铁水为主,废钢市场需求略有转淡。预计下周国内市场废钢价格将稳中略降。

二、国内主要钢厂调价情况

表2:本周国内主要钢厂原料采购价格调整情况

三、国内钢厂成本和库存变化

本周国内钢厂生产成本降幅继续增大(见表3)。截止本周四,年产能大于1000万吨钢厂的螺纹钢生产成本约为2988元/吨,较上周末下降27元/吨;年产能500-1000万吨钢厂的螺纹钢生产成本约为2916元/吨,较上周末下降24元/吨;年产能小于500万吨钢厂的螺纹钢生产成本约为2872元/吨,较上周末下降17元/吨。目前国内市场三级螺纹钢和2.75mm热卷平均价格分别为3100元/吨和3468元/吨,分别较上周末下跌19元/吨和17元/吨,对应20天前的原料成本,中小钢厂三级螺纹钢盈利50-90元/吨,热卷盈利300-340元/吨。

表3:本周国内钢厂螺纹钢生产成本测算

从库存情况看(见表4),本周钢厂仍以观望为主,铁矿石和煤炭到货相对稳定,但焦炭供应商提价意向强烈,不少钢厂反映库存有所下降。

表4:本周国内钢厂(厂内)原料库存变化

四、本周事件与数据分析

1、近日国家发展改革委、国家能源局、国家煤矿安监局联合发布通知称,省级煤炭行业管理部门要对所有合法生产煤矿的生产能力进行建档登记,以遏制其超能力生产。所有未经核准但已建成并组织生产的煤矿一律停产。【观点】目前国内几大主要煤矿企业已先后宣布将主动限产,加上各地对小煤矿打击力度增大,对于稳定煤炭市场将起到积极作用,预计四季度煤炭整体价格水平将高于三季度。

2、淡水河谷宣布已从巴西环保局获得卡拉加斯矿扩张许可,允许N4WS, N5S, Morro I和Morro II等矿扩产,该几大矿区铁矿石总储量18亿吨。【观点】目前铁矿市场已成为比拼内力的拉距战,一边是国内产业粘性使得不少钢厂的下属矿山在亏损的情况下仍限产有限,另一面是国外钢厂仍有一定的利润空间,将继续通过扩产来挤压国内外的中小矿山。不管谁能坚持到最后,可以肯定的是,2015年铁矿石市场仍将处于下降通道中。

五、综合观点

近期各地正在狠抓环保问题,华东、华北地区一些中小钢铁企业生产受到一定影响,部分小电炉厂已经关停。同时,西部地区一些钢厂迫于原料运输成本的压力,主动关停一些小高炉。不过,考虑到目前钢厂整体库存水平不高,下周将迎来新一轮的补货期,原料市场短期继续下跌的空间有限。预计下周国内市场铁矿石、钢坯、废钢将小幅震荡,煤炭和焦炭将继续持稳。[文] 西本新干线特邀撰稿人 谦文2014/8/22

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-139月13日商品期货日盘综述

· 2024-09-139月13日钢厂调价信息汇总

· 2024-09-13上海建筑钢市日记(涨势见缓)

· 2024-09-13【9月13日建筑钢市晚报】整体上移

· 2024-09-139月13日唐山钢坯午报

· 2024-09-139月13日行业要闻早餐

· 2024-09-13周四波罗的海干散货运价指数下跌

· 2024-09-13周四夜盘收盘涨多跌少