西本要闻

11月钢铁行业PMI回升至49.0% 市场信心增强

2013年12月01日09:10 来源:西本资讯

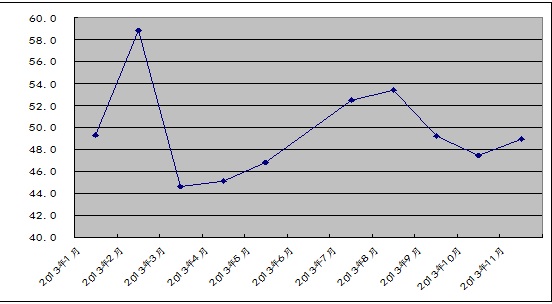

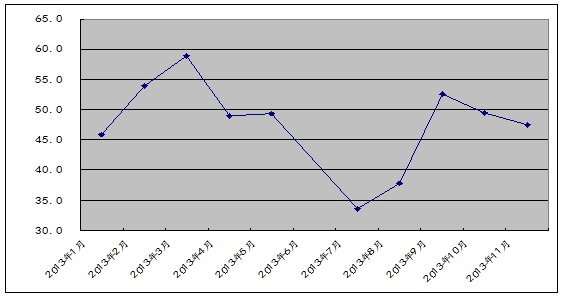

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI指数来看,11月份为49.0%,较上月回升1.5个百分点,但已连续第三个月处在50%的荣枯线以下,反映出钢铁行业整体形势依然低迷。主要分项指数中,生产指数小幅回升但仍处收缩区间,新订单指数触底反弹,新出口订单指数重回50%上方,购进价格指数高位回升。PMI显示当前国内钢市运行积极因素正在逐步增多,考虑到华北地区环保治理力度加大,给市场带来极大的信心,年内钢市有望继续转暖,价格有望进一步上行。但在年末资金压力加大以及钢厂库存明显增长的形势下,钢价上涨空间不大。

图1:2013年以来钢铁行业PMI指数变化情况

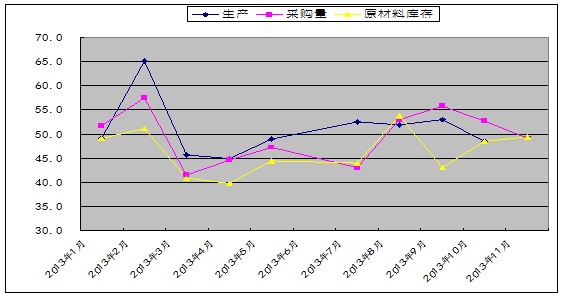

一、产量小幅回升

11月份,钢铁行业生产指数较上月小幅上升0.9个百分点至49.4%,仍处50%的临界点下方。与此同时,和生产相关的采购活动继续呈现收缩态势。当月采购量指数重新跌落收缩区间,为49.1%,较10月份回落3.6个百分点,连续两个月回落。原材料库存指数继上月环比大幅回升5.4个百分点之后,本月再次回升0.9个百分点至49.4%。从三个指数的变化情况来看,近期钢铁企业原料库存连续上升,继续采购意愿减弱,年内钢铁产量出现明显回升的可能性不大。据西本新干线数据,截止11月29日,全国主要港口铁矿石库存量达到8440万吨,较上一周大幅增长1.93%,创下今年以来的新高。

从钢厂生产情况来看,10月份全国粗钢日均产量为209.9万吨,环比大幅回落3.7%,今年2月份以来首次降至210万吨以下,在一定程度上缓解了国内钢材市场的供需矛盾。11月份国内钢价出现反弹,钢厂生产再度加快。据中钢协统计数据,11月上旬全国粗钢日均产量214.42万吨,旬环比增长2.18%。11月中旬全国粗钢日产量213.19万吨,虽然环比略有回落,但仍处于较高水平。然而,最近华北地区环保治理力度明显加大,河北地区已经开展为期半年的环保行动,这次行动从目前来看,执行较为严厉彻底,部分不合规的中小钢企已经停产或减产。受环保压制,中小钢企产量近几旬得到控制,并没有反弹迹象,而大钢厂由于成本压力及淡季因素,部分钢厂检修也出现增多。预计后期国内粗钢产量总体仍会维持小幅下滑的趋势。

图2:2013年以来钢铁行业PMI生产指数、采购量指数、原材料库存指数变化情况

二、需求阶段性改善

11月份,钢铁行业新订单指数在连续两个月回落之后,反弹1.7个百分点至48.5%,显示市场需求趋于回升。据中钢协数据显示:11月中旬,82家重点钢铁企业钢材日均销量142.3万吨,环比11月上旬增长2.7%。从细分品种来看,板带材表现良好,销量达到667.66万吨,较11月上旬增长4.9%;长材销量达到713.36万吨,较11月上旬增长1.0%。

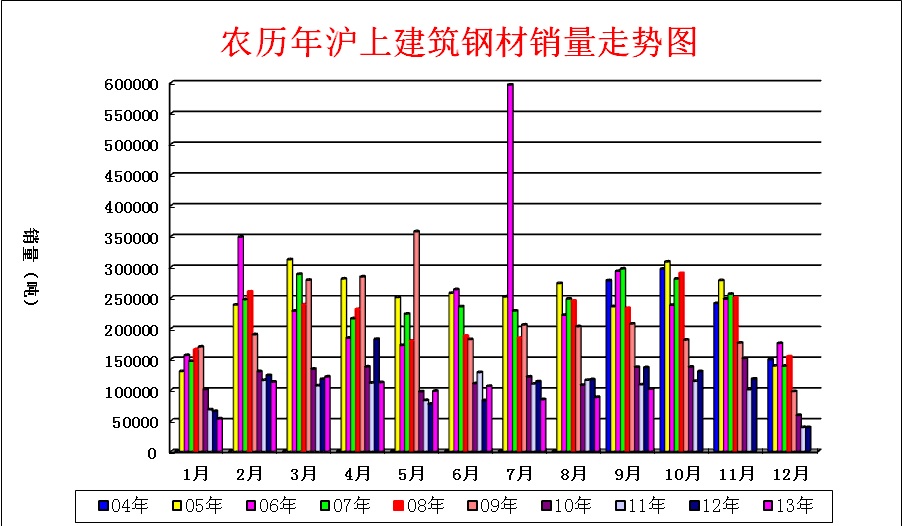

从市场来看,商品现货交易平台西本新干线的监测数据显示,农历9月(10.5-11.2)终端采购量环比增长15.34%,同比下降25.51%。10月底到11月上旬,随着钢价快速反弹,工地补库需求、钢贸商备货需求出现阶段性释放。但总体而言,随着冬季的来临,北方需求减弱已成定局,而10月固定资产投资增速以及房地产投资增速的下滑,或也意味着后期投资拉动难以持续发力。在经济回稳之后,中央“稳增长”的力度可能已经有所减弱,加之四季度资金流动性中性偏紧以及各地新一轮楼市调控之下,预计四季度投资增速或将稳中有降,国内钢市需求也将有所趋弱。

图3:2004-2013农历年沪上建筑钢材销量走势图

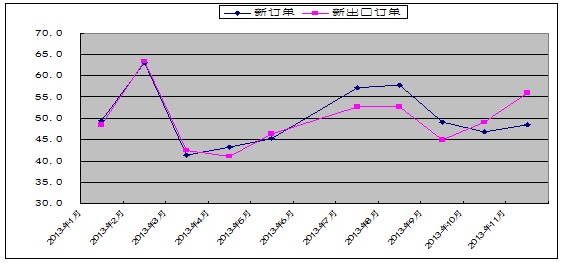

11月份,钢铁行业新出口订单指数为56.0%,较10月份大幅回升6.8个百分点,创下最近九个月来的新高。该指数连续两个月反弹,并重回扩张区间,显示当前国内出口形势较前期有所好转,后期钢材出口有望继续保持较高水平。据海关统计数据显示,10月份我国钢材出口量重回500万吨上方,达到507万吨,环比9月份增加15万吨,同比增长4.75%。经测算,今年1-10月份我国粗钢净出口4247万吨,同比增长17.6%,预计全年我国粗钢净出口量将达到5000万吨。出口的大幅增长,对于缓解国内钢市资源供应压力起到积极作用。

近期全球制造业需求有所好转,国际钢价连续上涨,国内钢材的价格优势显现,国内钢厂出口接单情况明显好转。数据显示,10月份全球制造业PMI指数攀升至52.1%,环比9月份回升0.3个百分点。其中,美国制造业达到了近两年半最快增长水平,日本制造业PMI指数创下了2010年5月以来的最高水平,欧元区经济体温和复苏。新兴经济体韩国、巴西、俄罗斯、台湾等制造业也表现为继续扩张。亚洲新兴市场经济的逐步转好以及欧盟美国等发达经济体制造业需求的温和复苏,对我国钢材出口量的提升起到明显支撑作用,后期国内钢材出口量仍有望保持相对较高水平。不过,美国QE的延续将使美元继续贬值,人民币持续升值,加之市场对我国新一轮改革红利释放预期较强,国际热钱加速回流,这将大大推高人民币的升值趋势,也会间接削弱我国钢价的出口优势,年内钢材出口难以超预期增长。

图4:2013年以来钢铁行业PMI新订单指数、新出口订单指数变化情况

三、钢企库存压力依然较大

11月份,钢铁行业产成品库存指数为47.5%,较上月回落2.0个百分点,该指数连续两个月下降,但降幅有所收窄。从该指数的变化情况来看,我们认为钢铁企业依然在积极去库存,库存压力依然较大。从国内具有风向标作用的宝钢价格政策来看,整个四季度宝钢板材出厂价格一直保持平盘,不过11、12月份均出现暗降,显示市场需求不振,钢企库存较高,期望采取优惠手段来激励下游行业增加订单。据中钢协数据显示,11月中旬82家重点钢铁企业钢材旬末库存1393万吨,环比11月上旬大幅上升7.8%,升至年内次高水平。

从市场库存来看,当前钢贸商订货依然不积极,库存仍处于下降通道。据西本新干线监测库存数据显示,截止至11月29日,国内主要钢材品种库存总量为1334.66万吨,环比下降0.1%,自国庆节后已连续八周出现下降。目前的市场库存水平已经降至年内最低点,比春节后的库存累计下降幅度达到40%。根据经验来看,多数年份冬储库存增仓的启动时间都在12月份,后期钢材社会库存可能会逐步增加。而年底钢厂检修减产将会增加,预计钢厂库存可能会小幅回落

图5:2013年以来钢铁行业PMI产成品库存指数变化情况

四、成本压力依然较大

11月份,钢铁行业购进价格指数止跌反弹至57.8%,较上月回升4.3个百分点,为近三个月以来的最高。今年下半年以来,购进价格指数持续在50%以上高位运行,钢铁企业成本居高不下。

从原料市场的走势来看,11月钢铁炉料市场除废钢小幅下跌外,进口矿、焦炭等其他主要品种均呈现上涨行情。月末,普氏铁矿石62%指数报在136美元,月环比涨3.5美元/吨;唐山地区普碳方坯报在3000元,月环比上涨20元/吨;山西二级冶金焦报价1200元/吨,月环比上涨50元/吨。以最新的原料成本和钢价对比情况来看,大部分钢厂依然亏损120-140元/吨,钢厂成本压力较大。据中钢协公布的数据,10月份86家重点钢企实现利润17.16亿元,在此前连续三月上升的情况下,环比大幅下降47.46%。

图6:2013年以来钢铁行业PMI购进价格指数变化情况

五、钢材价格大幅反弹

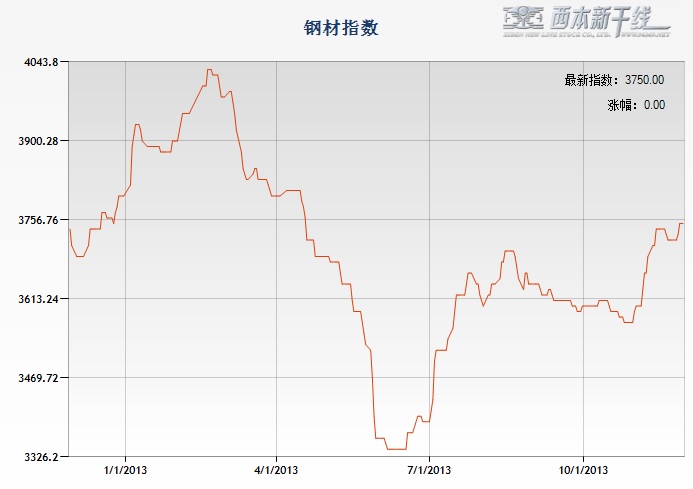

国内钢材市场价格在经过了金九银十季节的惨淡表现之后,11月份迎来大幅反弹。环保治理力度加大、社会库存处于低位、三中全会政策预期良好等多重利好因素叠加,钢市一扫此前颓势,上演了一波淡季逆势上涨行情。截至11月29日,西本指数收在3750元/吨,较上月末上涨160元/吨,达到今年4月下旬以来的最高点。

图7:2013年以来西本钢材指数变化情况

六、资金紧张有所加剧

在年内稳增长无忧,通胀现抬头迹象的背景下,央行近期货币政策总体稳中偏紧。据央行数据,10月份社会融资规模为8564亿元,创下年内次低纪录,分别比去年同期和上月少4342亿元和5485亿元;10月人民币贷款增加5061亿元,同比多增7亿元,比上月少增2809亿元。在年末效应临近和政策预期偏紧的形势下,11月中旬市场资金利率连续上涨。据西本新干线监测,11月29日沪大额银行承兑汇票贴现率为6.15‰,较10月31日大幅上涨11.21%,创下今年7月以来的新高。就钢材市场来看,12月又到了银行集中还贷的年底。近期市场传出部分小钢厂因经营不善、资金链断裂的消息,加之环保方面政策升级,使得银行对钢铁行业贷款限制更加严格,年末市场资金紧张的局面将进一步加剧。

图8:2012-2013年沪大额银行承兑汇票月贴现率

从目前市场的情况来看,国内宏观经济基本面相对利好,而环保治污已成为地方政府的政治任务,将在极大程度上带来钢产量下降的预期以及提振市场信心。12月份随着整个行业冬储大幕的逐步展开,可能会带动国内钢材市场出现一波反弹,但幅度不会很大。

1、国内宏观基本面较为利好

10月份国内宏观经济继续呈现稳中向好态势,工业增加值,消费、出口等指标增速与9月份相比均有不同程度回升。固定资产投资增速小幅回落,其中基建投资下降明显,制造业投资则继续保持平稳增长。10月月份工业增加值同比增长10.3%,增速较9月回升0.1个百分点。固定资产投资同比增长20.1%,增速比1-9月回落0.1个百分点。10月份我国CPI同比增长3.2%,增速比9月回升0.1个百分点;PPI同比下降1.5%,降幅较9月扩大0.2个百分点。10月份进口同比增长7.6%,出口同比增长5.6%。

11月份中国制造业PMI为51.4%,与上月持平,其中的产出指数上升至54.5%,高于去年同期2.0个百分点。制造业温和扩张及产出增加对稳定相关制造行业的用钢量将形成积极的影响。

2、环保治理力度超过以往

国务院出台的《大气污染防治行动计划》以及《化解产能严重过剩矛盾的指导意见》两个文件均明确了地方政府的问责机制,政府对落后产能的淘汰决心超过以往,民众对环保治理的实质举措也空前关注。十八届三中全会后,各地方政府开始密集部署环保治理的执行细则。11月24日,河北省政府统一部署,在唐山、邯郸、承德集中拆除8家钢铁企业高炉10座、转炉16座,共减少炼铁产能456万吨、炼钢产能680万吨。11月27日,河北省发布《关于印发河北省钢铁水泥电力玻璃行业大气污染治理攻坚行动方案的通知》,要求在全省钢铁、水泥、电力、玻璃行业集中开展大气污染治理攻坚行动。其中明确对钢铁行业完成52台钢铁烧结机的脱硫工程;全部关停淘汰90平方米以下钢铁烧结机94台。长期来看,环境保护的倒逼机制将对钢铁产量释放产生抑制作用,对国内钢市将带来长期利好

综合来看,宏观经济企稳向好、环保治理进入攻坚阶段等利好因素将支撑年内钢市的回暖,钢材价格有望上行。不过又到年末时,钢铁行业将进入一年一度的还款高峰期,整体资金面更加紧张;同时,钢材的刚性需求也将因天气原因或降至年内低点,这些因素将会抑制钢价的上行空间。(任何转载,必须与中国物流与采购联合会钢铁物流专业委员会取得联系,未经许可,任何单位或者个人不得转载本文)

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉

· 2024-09-129月12日唐山钢坯午报

· 2024-09-12央行公开市场实现净投放975亿元

· 2024-09-129月12日行业要闻早餐

· 2024-09-12波罗的海干散货运价指数上涨

· 2024-09-12周三夜盘收盘多数上涨