西本要闻

[库存看钢市]全国钢材库存降幅放缓 钢价短期偏弱盘整

2013年11月18日06:47 来源:西本资讯

西本新干线声明:本文为西本新干线特邀分析文稿,作者授权西本新干线及其合作者刊登本作品,相关媒体及网站转载本文请务必标明本文出处为西本新干线(www.96369.net)或其相关合作者。西本新干线登载本文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。非常感谢您对西本新干线的支持。

本周(11月8日-11月15日),西本——钢材指数继续上涨,周五收在3740元/吨,较上周五上涨50元/吨。西本新干线现货交易平台监测的数据显示,本周国内主要建筑钢材市场价格震荡整理,南强北弱。截止11月15日,全国61个主要市场25mm规格三级螺纹钢平均价格为3642元/吨,较上周五上涨1元/吨。华东区域杭州市场三级螺纹钢代表品种规格价格报在3690元/吨,较上周五下跌20元/吨;华南区域广州市场螺纹钢代表品种规格价格报在3940元/吨,较上周五持平;华北区域北京市场螺纹钢代表品种规格价格收在3540元/吨,较上周五下跌130元/吨;西南成都市场螺纹钢代表品种规格价格收在3860元/吨,较上周五持平;华中武汉市场螺纹钢代表品种规格价格收在3750元/吨,较上周五持平。

本周螺纹钢期货大幅走低,并分别于周五和周四跌破3600、3500整数位,收于5日均线之下。螺纹钢主力RB1405合约最高价出现在周二的3681元/吨,最低价出现在周五的3590元/吨,周五收于3591元/吨,较上周五收盘价下跌70元/吨。周五RB1405合约持仓量为1601814手,较上周五增仓88594手。本周RB1405合约累计成交量为8212950手,较上周成交量继续放大。周初建筑钢材现货价格持续上调,带动期螺纹上行,但从市场成交情况来看,近两日下游采购需求萎缩,商家出货量亦随之缩减,鉴于近期资源补充仍不会太多,商家对回调存理性预期。随着前期环保减产及限产炒作题材淡化,钢价走势重归预期不佳的需求面主导,期货价格跌破20日均线,弱势重回。虽然三中全会公报没有特别出乎意料的政策,但是用电量增速回升,经济向好预期增强,加上龙头房企拿地热情较高,有利于稳固市场信心,下跌空间或有限,下周关注3580附近的支撑。

本周国内现货市场震荡整理,期货市场大幅下跌,那么下周走势如何?十八届三中全会决定全文公布,其中对钢铁行业会有什么影响?10月份全社会用电量继续增长,是否意味着钢铁下游需求有所回暖?在进入本期具体讨论之前,首先还是一起看看西本新干线现货交易平台所监控到的相关库存数据。

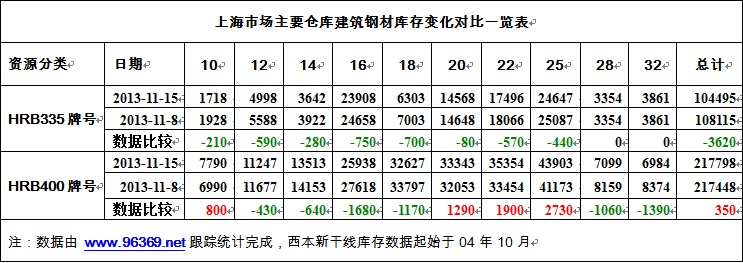

一、螺纹钢库存总量分析

西本新干线现货交易平台监测的数据显示,2013年11月15日,上海市场主要仓库HRB335牌号10-32mm螺纹钢库存总量为104495吨,同口径统计范围数据较11月8日减仓3620吨,减仓幅度3.35%;同期,主要仓库HRB400牌号10-32mm螺纹钢库存总量为217798吨,同口径统计范围数据较11月8日增仓350吨,增仓幅度0.02%。综合数据,本期沪上螺纹钢总体减仓3270吨,减仓幅度为0.01%。

二、分规格库存量分析

从具体规格结构来看(如下表)(单位:吨)

三、总结分析

钢铁现货交易平台——西本新干线综合库存监测数据显示:沪市螺纹钢库存量继续下降,总量为32.23万吨,较上周减少0.33万吨;线材10.53万吨,较上周减少0.32万吨;盘螺4.14万吨,较上周增加0.48万吨。综合来看,本期沪市建筑钢材库存总规模为46.90万吨,较上周减少0.17万吨。

本周沪市建筑钢材库存量降幅趋缓,库存降低主要是二级钢和线材,盘螺和三级钢库存量则出现上升,随着钢价转入调整,终端需求萎缩明显,本周西本新干线监测的沪终端采购量数据环比下降19.87%。纵观全国市场,本期全国35个主要市场螺纹钢库存量为526.84万吨,减少4.21万吨;线材库存量为133.74万吨,减少1.40万吨。而从全国线材、螺纹钢、热轧板卷、冷轧板卷、中厚板五大品种库存总量来看,本期全国综合库存总量为1351.08万吨,减少6.01万吨,降幅为0.44%。总体看来,全国钢材库存自国庆节后已连续六周下降,但本周降幅明显趋缓,螺纹和线材库存周降幅仅为0.79%和1.04%,远低于上周3.45%和4.75%的降幅,热轧库存则出现小幅增加。随着天气变冷,全国钢市需求进入消费淡季,近两周全国钢材库存很可能将会转入上升通道。

本周十八届三中全会正式决议文件《中共中央关于全面深化改革若干重大问题的决定》公布,《决定》共分十六项60条。纵观《决定》全文,其中和钢铁相关的笔者认为主要有以下几点,第一:《决定》提出使市场在资源配置中起决定性作用。意味着政府对钢铁淘汰落后产能不太可能再对钢企进行一刀切的限制,而是通过加强环保力度、增加企业环保成本等方式进行调节,这有利于钢企趁此机会来进行转型,企业的兼并和重组、国有企业和民营企业的有机结合将会逐步加快;第二:《决定》提出要建立系统完整的生态文明制度体系,用制度保护生态环境。提出实行资源有偿使用和生态补偿,环保政策力度进一步加强,将会抑制钢铁生产企业的盲目扩张,加速淘汰落后产能,也将逐步缓解产能过剩造成的压力;第三:《决定》提出健全城乡发展一体化体制机制。允许农村集体经营性建设用地出让、租赁、入市,实行与国有土地同等入市、同权同价,意味着未来房地产行业将获得更大的发展空间,有利于扩大钢铁市场需求。

11月14日,国家能源局发布了10月份全社会用电量等数据,全社会用电量4375亿千瓦时,同比增长9.5%。1-10月,全国全社会用电量累计43825亿千瓦时,同比增长7.4%。其中,作为观测经济“冷暖”重要指标的10月工业用电量同比增长8.5%,比9月份有所回升,创今年以来的次高。这在一定程度上意味着需求有所回暖,民间投资积极性有所上升,经济活力有所恢复。结合国家统计局此前公布的工业增加值、投资、进出口等宏观经济数据,证明目前经济形势呈继续回暖态势。

钢厂层面,本周宝钢和武钢先后出台12 月出厂价格,宝钢维持平盘,并对热轧和酸洗给予200 元/吨的优惠,个别品种越早签订合约享有越大的优惠。与宝钢价格平盘暗降不同,武钢12 月价格政策则为明降,分别对热轧板卷普材、焊丝钢、家电钢、中板等品种均下调50 元/吨。宝钢、武钢出厂价格稳中有降,凸显板材钢企的订单压力。随着年底订货阶段临近,钢厂总体操作较为谨慎,确保和代理户关系的稳定。

综合来看,经过近两周的明显反弹之后,近日国内钢市已开始显露疲态,商家谨慎观望居多。随着天气逐渐变冷,工地需求减弱,钢厂订单压力有所加大。而十八届三中全会给市场并未带来超预期的利好,年底临近市场资金趋于紧张。预计短期国内钢价将偏弱盘整。 [文]西本新干线特邀撰稿人 五岳归来

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-139月13日行业要闻早餐

· 2024-09-13周四波罗的海干散货运价指数下跌

· 2024-09-13周四夜盘收盘涨多跌少

· 2024-09-129月12日唐山钢坯晚报

· 2024-09-129月12日商品期货日盘综述

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉