西本要闻

11月8日西本新干线钢铁原料价格走势预警报告

2013年11月08日11:40 来源:西本资讯

本期观点:粗钢产量下降 原料涨势趋缓

时间:2013-11-11—2013-11-15

● 市场回顾——钢坯外矿持续回升,煤焦废钢稳中小涨;

● 成本分析——钢价涨势略有加快,钢厂亏损幅度减小;

● 库存分析——钢厂库存力度加大,铁矿废钢库存回升;

● 事件数据——国外矿山产量增加,欧洲央行意外降息;

● 综合观点——环保增压钢厂减产,原料价格涨势趋缓。

一、本周国内原料市场回顾

本周国内市场原料价格稳中有涨。其中,钢坯和进口铁矿石成交量有所增多,价格涨势加快;煤炭和焦炭企业提价意向强烈,普遍报涨30-50元/吨,但多数钢厂尚未接受。

表1:国内主要原材料价格变动明细

本周国内主要原料市场情况如下:

钢坯:

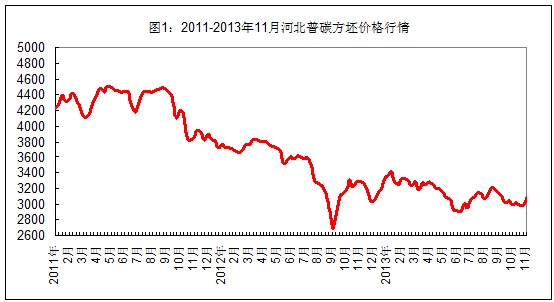

本周国内市场钢坯价格小幅上涨。截止本周五,唐山地区普碳方坯出厂价格升至3070元/吨, 20MnSi方坯出厂价格为3190元/吨,较上周末上涨80元/吨(见图1);周三燕钢普碳方坯招标价格为3062元/吨,上涨66元/吨。山西临汾、长治地区普碳方坯出厂价格上涨70元至3020元/吨左右。在南方市场,江苏地区调坯轧材钢厂20MnSi方坯采购到厂价格上涨50元至3190元/吨;福建地区普碳方坯出厂价格上涨60元至3120元/吨左右。目前,唐山市场钢坯库存维持60万吨左右,经过10月份价格下跌后,加之近期唐山地区环保整顿影响,市场资源供应量有所减少,而下游成品材成交略有好转,轧材企业提货积极性增加。预计短期内国内市场钢坯价格有望达到3100元/吨,但下周下半周后涨势将趋缓。

铁矿石:

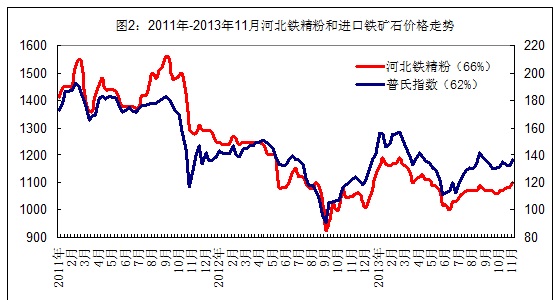

本周国内铁矿石价格小幅波动,进口矿价格继续回升。截止本周五,河北唐山钢厂66%铁精粉采购价格上涨20元至1100元/吨左右(见图2),河北地区钢厂进口矿库存增加20万吨至1480万吨,国产矿库存增加13万吨至170万吨;辽宁地区66%铁精粉出厂价格保持990元/吨。在南方区域,安徽地区65%铁精粉出厂价格保持1040元/吨;湖北地区63%铁精粉出厂价格保持960元/吨;广东地区64%铁精粉出厂价格下跌10元至910元/吨左右。本周进口矿市场继续回升,截止本周四,普氏62%粉矿价格达到136.75美元/吨(CIF),较上周末上涨4.5美元/吨,但市场成交较上周有所转淡。近期钢厂库存仍维持低位,采购较为谨慎;市场现货资源偏紧,矿商多存有惜售心态,继续盼涨。不过,考虑到近期价格上涨较快,且河北地区一些中小钢厂生产可能将受到环保以及资金链紧张的影响,铁矿价格继续上涨空间有限。预计下周国产矿价格将保持稳定,进口矿价格将围绕135美元/吨小幅震荡。

煤焦:

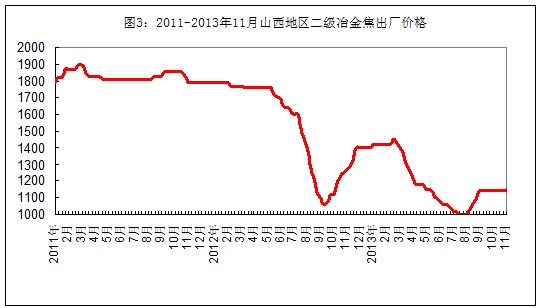

本周国内焦炭价格稳中有涨。截止本周五,山西地区二级冶金焦(A:13.5%)车板价格升至1150元/吨左右(见图3),一级冶金焦(A:12.5%)车板价格1320元/吨,较上周上涨10-20元/吨;河北地区一级冶金焦出厂价格保持1440元/吨。辽宁地区一级冶金焦出厂价格保持1550元/吨。山东地区二级冶金焦出厂价格保持1380元/吨左右。在西南地区,贵州地区三级冶金焦出厂价格保持1450元/吨左右。本周国内煤炭市场小幅上涨,山西焦煤集团11月份主焦煤公路价格上调30-50元/吨,肥煤和瘦煤上涨30元/吨。近日山东、河北焦协相继开会,有意将11月份焦炭出厂价格上调30-50元/吨,但钢厂目前多处于亏损状态,表示最多接受涨幅30元/吨,目前仍持焦灼状态。预计下周国内市场煤焦价格将稳中小涨。

废钢:

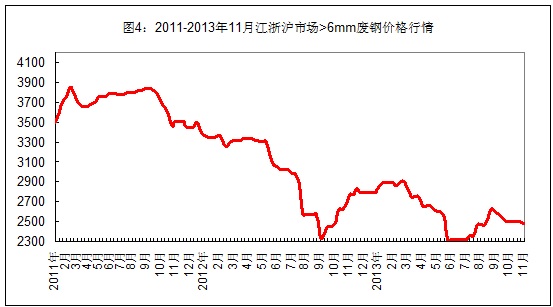

本周国内市场废钢价格变动不大。截止本周末,江浙沪地区重废(>6mm)价格保持2480-2520元/吨,边角料价格为2600-2620元/吨;福建、山东、安徽市场重废价格在2500-2600元/吨,下半周价格小幅回升20元/吨左右。两湖地区重废主流价格保持2550-2590元/吨,两广地区重废价格上涨20元至2550-2580元/吨。辽宁、天津市场重废价格保持2440-2500元/吨;河北唐山地区小钢厂重废采购价格上涨30元至2290元/吨左右(不含税)。11月以来国内钢材价格持续小幅回升,中小电炉钢厂基本盈亏平衡,采购力度有所加大,部分贸易商也开始少量囤货,废钢市场成交量逐渐增加。预计下周国内市场废钢价格将小幅波动为主。

二、本周国内主要钢厂调价情况

三、本周国内钢厂成本和库存变化

受铁矿石价格上涨带动,本周国内钢厂生产成本再度回升(见表2),截止本周末,年产能大于1000万吨钢厂的螺纹钢生产成本约为3650元/吨,较上周末上涨20元/吨;年产能500-1000万吨钢厂的螺纹钢生产成本约为3567元/吨,较上周末上涨21元/吨;年产能小于500万吨钢厂的螺纹钢生产成本约为3501元/吨,较上周末上涨25元/吨。本周五国内市场三级螺纹钢平均价格为3569元/吨,较上周末上涨57元/吨,对应20天前的原料成本,钢厂亏损100-120元/吨,亏损幅度有所减少。

表2:国内钢厂螺纹钢生产成本测算

从库存情况看(见表3),本周钢厂采购力度有所加大,进口铁矿石和废钢库存均略有增加,钢厂煤焦库存则相对稳定。

表3:国内大中型钢厂原料库存变化

四、本周事件与数据分析

1、淡水河谷公第三季度铁矿石产量达到8589万吨,季环比增长17.3%,为历史上第二个表现最佳季度。【观点】近期国外矿山企业产量明显增加,而我国钢产却有所回落,在此消彼长之下,后期进口矿市场压力将逐渐增大。

2、欧洲央行意外降息引发市场激烈反应,欧元/美元跳水,美指及黄金大涨。【观点】随着美元升值,短期内大宗原料商品市场面临调整的可能性较大。

五、综合观点

10月份以来,我国重点钢厂粗钢产量已连续三旬出现下降。同时,近期关于邯邢地区钢厂限电、唐山地区钢厂资金链断裂而倒闭的传闻也是不断,至少说明河北地区对于环保整顿的力度确实是在加大。同时,尽管近期钢材价格略有回升,但多数钢厂仍亏损100元/吨左右。在这种形势下,钢厂对原料价格上涨的承受能力相对有限,在月初短暂补库后,可能将再度转为观望。预计下周国内市场钢坯、进口铁矿石、焦炭价格涨势将趋缓,废钢和煤炭将稳中小涨。[文] 西本新干线特邀撰稿人 谦文2013/11/8

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉

· 2024-09-129月12日唐山钢坯午报

· 2024-09-12央行公开市场实现净投放975亿元

· 2024-09-129月12日行业要闻早餐

· 2024-09-12波罗的海干散货运价指数上涨

· 2024-09-12周三夜盘收盘多数上涨