西本要闻

7月5日西本新干线钢材价格指数走势预警报告

2013年07月05日12:55 来源:西本资讯

本期观点:大涨过后 震荡整固

时间:2013-7-8—2013-7-12

预警色标:蓝色

●市场回顾:成交好转,钢价快速反弹;

●成本分析:钢坯、进口矿价大幅上涨,钢厂价格稳中有升;

●供需分析:部分钢厂检修及出口增多,社会库存连降十五周;

●宏观分析:PMI回落经济下行压力大,承兑汇票贴现率大幅下降;

●综合观点:本周国内钢价上涨过快,终端用户在短期补库后将重回观望,市场资源套现压力加大。而随着价格的快速反弹,多数钢铁企业已经保本或有盈利,或将激发钢厂生产热情再度上升。短期国内钢价进一步上涨动力不足,下周或将以震荡整理走势为主。

一、行情回顾

1、西本指数

2、本周上海螺纹钢价格变化情况

进入7月份,受成交回升带动,沪上钢价大幅上涨。截至7月5日,西本指数报在3520元/吨,较上周五上涨130元/吨;同期,沪上优质品三级螺纹钢代表规格报在3410元/吨,较上周五上涨140元/吨;而沪上优质品二级螺纹钢报价报在3400元/吨,较上周五上涨140元/吨。

市场反馈,经过6月中下旬的试探拉涨,进入7月份后国内钢价气势如虹,出现年内最大一波涨幅。环保题材持续升温、部分钢厂检修及出口量增加、原料价格大幅上涨,以及半年末过后市场资金有所缓和等因素,是推动本周国内钢价上涨的主要原因。而随着钢价的反弹,终端用户补库需求上升,市场交易随着气温的升高而趋于活跃,市场久违的封盘、惜售也不时出现,国内钢市表现出淡季不淡的局面。

那么,具体到下周走势,钢价涨势还能不能延续?环保方面会不会进一步加大力度?原材料价格走势如何?带着诸多疑问,一起进入本期行情分析。

3、全国市场方面

根据国内知名钢铁现货交易平台——西本新干线的交易监控数据显示,本周国内钢价全国上涨,华东地区钢价领涨全国。

北京市场:本周北京建筑钢价连续上涨,单周价格上涨50-60元/吨。目前河钢资源二级螺纹价格为3240-3280元/吨;三级抗震螺纹价格为3370-3400元/吨;三级盘螺价格为3380-3400元/吨;HPB300高线3370-3400元/吨左右。

市场反馈,近期各大钢厂出口量明显增加,北京市场钢厂资源到货较少,市场缺货规格增加,主要是盘螺、三级小螺纹资源,部分商家甚至断货。在铁矿石、钢坯等原料价格上涨以及钢材期货连续反弹的带动下,近期终端用户积极入市采购,市场成交活跃。而由于之前低迷的行情使得经销商一直处于压抑状态,现在行情一旦反弹,多数经销商均限量出货。另外,现在月初相对来说商家的资金压力也不大,预计短期价格上涨还将持续。

杭州市场:本周杭州建筑钢材价格大幅上涨,单周价格上涨100-120元/吨。现主导钢厂沙钢三级螺纹Φ14-25mm报3400-3430元/吨;永钢,中天,萍钢等资源三级螺纹报价为3350-3390元/吨;西城,申特,新兴三级螺纹市场报价在3350-3370元/吨左右;中天高线HPB300市场报价在3550-3570元/吨左右,高线HPB235市场报价在3460元/吨左右;九江HPB235高线在3430-3450元/吨,九江HPB300高线在3470元/吨左右。中天盘螺市场报价在3560-3600元/吨;西城,长达,新兴盘螺在3530-3560元/吨。

市场反馈,随着天气的转晴,本周以来当地市场终端采购基本正常,各商家普遍资源压力不大,市场信心逐渐增强。本周钢材期货大幅上涨,对当地现货也有积极带动作用,加之商家为消除现货倒挂,积极推涨,市场价格连续上涨。周三以后市场成交略有萎缩,但即便如此,商家上调报价的热情依然不减。本周以来当地建筑钢材库存继续下降,除沙钢到货基本正常外,中天、西城及三类钢厂螺纹钢资源到货都不多。预计下周杭州市场建筑钢材价格将继续上涨。

广州市场:本周广州建筑钢材价格小幅上涨,幅度为20-30元/吨。现韶钢、广钢Φ8mm HPB300高线市场主流价格为3580和3550元/吨,粤钢、湘钢、萍钢等钢厂同规格资源价格为3430-3470元/吨。萍钢Φ8mm HRB400盘螺市场主流价格为3710元/吨,韶钢Φ12mm HRB400螺纹钢市场主流价格为3760元/吨,Φ16-25mm HRB400螺纹钢市场主流价格为3600元/吨,广钢、韶钢Φ18-25mm HRB335螺纹钢价格为分别3480和3500元/吨,其他钢厂同规格资源价格为3400-3490元/吨。

市场反馈,本周下游用户积极采购,市场交易气氛较浓,加之螺纹钢期货价格上涨的推动作用,广州多数商家对建筑钢材报价有所上涨。据了解,韶钢政策改为月度定价,本地多数商家谨慎看待后期钢市,从钢厂订货补充资源不急,使得本地市场库存小幅下降。短期来看,市场出现转好迹象,预计短期价格继续趋高。

二、成本分析

1、本周钢厂调价

随着钢价上涨,本周国内钢厂价格也稳中有升,其中以旬定价的华东地区主导钢厂7月上旬出厂价格以稳为主,承兑汇票贴息普遍上调,紧贴市场定价的钢厂价格本周则以上调为主,尤其是华东、华北地区二、三类钢厂出厂价格上调幅度较大。经过本周市场价格的大幅上涨之后,各区域主导钢厂出厂价格与市场价格已全面结束倒挂,预计7月中旬华东及华北地区主导钢厂出厂价格将出现较大幅度上调。

从钢厂生产情况来看,6月上中旬全国日均粗钢产量分别为215.63万吨和216.43万吨,日均粗钢产量环比增幅分别为0.09%和0.37%。目前国内粗钢产能释放继续保持在较高水平,尤其是重点大中型企业基本没有出现减产迹象。不过进入7月份后国内大型钢厂安排检修有所增多,沙钢、永钢、中天、唐钢、邯钢、承钢等均有轧材生产线安排检修。且由于前期国内市场持续低价,引发国际市场抄底需求上升,各钢厂出口合同订单饱满,投放国内市场资源减少,使得国内市场供求关系出现阶段性改善。

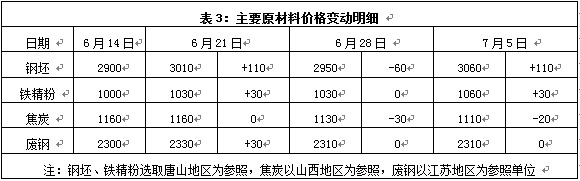

2、原材料

本周原材料价格表现不一,钢坯、进口矿价大幅上涨,焦炭价格继续下跌,废钢价格基本持平。

钢坯市场:本周唐山钢坯价格大幅上涨,累计涨幅达110元/吨。下游成品材价格上涨,钢坯贸易商收货积极性较高,低价拿货显难,商家拉涨热情高涨。目前唐山钢坯库存76.63万吨,较上周下降6.58万吨,前期资源陆续出售,去库存速度加快。进入下半周后钢坯高位成交明显减弱,贸易商出货意愿增强,短期市场或将小幅整理。焦炭市场:本周华北地区焦炭价格弱势下跌,幅度为20元/吨。月初各地钢厂均与焦化厂谈价,市场以弱稳为主,部分钢厂初步定价降价幅度在30元/吨左右,对本月市场虽看跌,但降价幅度有限。本周兖矿集团下调精煤价格70-90元/吨,近日山焦或出台煤炭价格,后期仍以下跌为主,会拖累焦炭的报价。废钢市场:本周华东地区废钢价格保持平稳。随着成品材价格反弹,钢坯价格上涨,国内废钢市场行情弱势有所缓解。不过当地钢厂由于成品材去库存化缓慢,为控制成本对废钢等原材料的采购量价皆不高。预计近期废钢市场将持稳观望后市。

铁矿石市场:本周河北地区铁精粉价格连续小幅上涨,累计上涨幅度为30元/吨。近日进口矿价大幅上涨,加重了国产矿市场拉涨氛围。钢厂近期低价采货困难,矿商仍盼涨,出货不积极,预计短期河北地区铁精粉价格仍将小幅上涨。进口矿价大幅上涨,63.5%印粉外盘报价在122美元/吨,较上周末上涨6.25美元/吨;普氏62%品位铁矿石指数为125美元/吨,较上周末上涨8.75美元/吨。据悉近期力拓推迟了长协矿的发货期, PB期货资源供应紧张,市场上以BHP和FMG资源居多;VALE则由于货物掉品增加了选矿流程,也向后推迟了不少长协矿的发货。钢厂补库支撑近期进口铁矿石价格重上120美元/吨以上,但价格快速上涨后,采购商逐渐趋于观望,进口矿价进一步上涨空间有限。

海运市场,波罗的海干散货运价指数(BDI)7月4日下跌2.65%,报1103点,连续第3个交易日出现回落,此前连续18个交易日出现上涨。因铁矿石运输需求放缓,使主力船型海岬型船的运费继续回落。前期国际铁矿石和煤炭价格持续下跌引发国内贸易商积极采购,推动干散货市场运价持续大幅反弹,但是国内需求依旧疲软且运力过剩严重导致BDI大幅度反弹仍缺乏支撑基础。鉴于航运业大部分服务将继续保持运力过剩的局势,航运业未来12至18个月的前景仍然不容乐观。

三、供给和需求分析

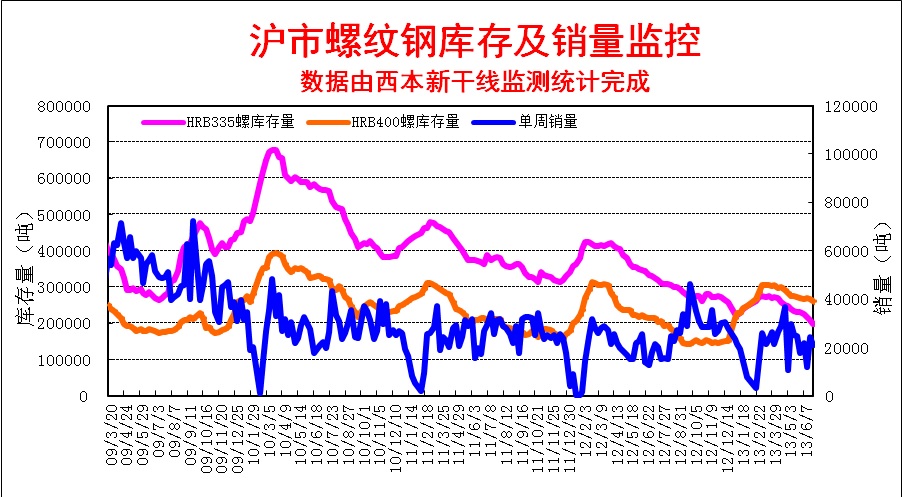

西本新干线交易平台数据显示,本周上海持续高温天气,但随着钢价的上涨以及市场信心的增强,终端用户积极入市采购补充库存,中间商囤货热情也高涨,华东地区部分钢厂厂内提货车辆门庭若市,市场总体成交量趋于活跃。有了成交量的配合,本周国内钢价反弹也底气十足,市场惜售、拉涨氛围浓厚。

而从库存情况来看,西本新干线现货交易平台监测数据显示,沪上建筑钢材库存从3月中旬至今,已连续15周出现下降,累计下降幅度达到21%。受资金紧张以及行情低迷影响,今年以来多数钢贸商普遍低库存操作,尽量以从钢厂厂内提货直发用户为主。在终端用户加大补库力度、以及钢厂投放市场资源减少的情况下,近期市场资源开始趋于紧张,规格断档的现象不断出现,对钢价走势形成较强支撑。

四、宏观分析

(1)中国物流与采购联合会、国家统计局服务业调查中心发布的2013年6月份中国制造业采购经理指数(PMI)为50.1%,较上月回落0.7个百分点。从12个分项指数来看,同上月相比,各主要指数均有不同程度回落。其中,进口、积压订单、采购量和生产经营活动预期指数回落幅度超过2个百分点;生产指数、新订单指数、新出口订单指数降幅超过1个百分点;其余指数降幅在1个百分点之内。

(2)汇丰公布的6月中国制造业PMI终值为48.2,6月该指数48.3的初值已创九个最低水平,5月该指数终值为49.2。汇丰调查显示,6月产出8个月来首次收缩,6月新出口订单量降幅为2009年3月以来最大。采购库存连降五个月,6月降幅在当前下降期内最大。平均投入成本连降四个月。供应商交货速度连续第三个月得到改善,但升幅轻微。

(3)中指院数据显示,2013年6月,全国100个城市(新建)住宅平均价格为每平方米10258元(人民币,下同),环比5月上涨0.77%,涨幅比上月缩小0.04个百分点。100个城市中,71个城市环比上涨,29个城市环比下跌。

(4)7月1日,央行网站公布,近日人民银行对部分分支行安排增加再贴现额度120亿元,支持金融机构扩大对小微企业和“三农”的信贷投放,重点引导金融机构扩大对小微企业和“三农”的信贷投放。

(5)前5个月,钢铁行业实现利润621亿元,同比增长23.4%。其中,黑色金属矿采选业利润295.7亿元,增长7.8%;钢铁冶炼及加工业利润260.8亿元,增长43.1%。

(6)中国钢企可能成为中国政府大气污染治理的下一个目标。中国环保部污染排放总量控制司司长刘炳江称,钢铁行业将成为继电力行业后环保部“十二五”期间整治的重点,最近环保部正在酝酿更为严格的整治方案,其中对于环保问责制将更加清晰,从环保事故发生后进行的事后问责转向对整个环保过程进行“问责”。

(7)国务院总理李克强3日主持召开国务院常务会议,部署审计后整改工作,研究激活财政存量资金,通过《中国(上海)自由贸易试验区总体方案》和《中华人民共和国外国人入境出境管理条例(草案)》。

(8)据中国铁路总公司最新发布数据显示,上半年我国铁路货运总发送量完成194129万吨,同比下降2.9%,降幅比1-5月减少0.2个百分点。据此测算,6月我国铁路货运总发送量为31327万吨,同比下降1.8%,比上月减少4.1个百分点,但环比下降4.0%

7月1日,中国物流与采购联合会、国家统计局服务业调查中心发布的2013年6月份中国制造业采购经理指数(PMI)为50.1%,较上月回落0.7个百分点,与今年2月的数据一同创下本年度最低值。而同日发布的汇丰6月份中国制造业PMI终值48.2,创下9个月来新低。两大PMI的同时大幅回落,显示国内制造业正处于艰难的境地,我国经济下行压力依然较大。据了解,国务院将在7月中旬举行年中经济形势分析会,定调下半年经济调控路径。不过随着政府对经济增速下降容忍度明显提高,在加快淘汰过剩产能、推动经济转型的大趋势下,短期刺激政策将很难出台,去产能、去杠杆或将成为下半年经济转型的主线。值得一提的是,据报道,备受各界瞩目的大气污染防治行动计划,已获国家层面审议,近期将对外发布。计划中涉及措施严厉,牵扯面广,环保治理的加强对钢铁产能释放将形成抑制。

资金方面,央行本周公开市场未进行操作,本周实现净投放460亿元。至此,央行在公开市场已连续五周净投放资金,累计规模达3510亿元。在度过半年末关口以及央行连续净投放资金等因素的影响下,进入7月份市场资金供给较前期明显充裕,市场资金利率大幅回落。据西本新干线监测,7月4日沪大额银行承兑汇票贴现率为5.87‰,较6月26日大幅回落39.3%。承兑汇票贴现率尽管较6月末出现明显回落,但7月份依然处在高位,近期各大钢厂也是纷纷上调承兑贴息。其中沙钢承兑贴息由每月15元/吨上调至30元/吨,永钢承兑贴息由每月15元/吨上调至20元/吨,中天承兑贴现率由5.8‰上调至6.2‰,西城承兑贴现率上调至6.44‰。随着资金成本的大幅攀升,钢贸行业整体资金紧张的局面依然难改。

五、综合观点

本周沪上钢价大幅上涨,对于下周行情,提醒大家关注如下几个方面:

其一、需求因素。西本新干线交易平台数据显示,尽管本周国内处于高温炎热天气,但终端用户积极入市采购,钢贸商也一改前期以厂提资源为主的操作,转向逐步增加库存,市场成交情况趋于活跃。不过钢价的快速上涨对终端需求还是形成了一定抑制作用,下半周成交出现减弱迹象。随着终端用户阶段性补库的结束,下周市场需求或将有所趋弱。

其二、供给因素。7月份国内大型钢厂安排检修有所增多,其中华东地区沙钢、永钢、中天,华北地区邯钢、承钢、唐钢都有轧材生产线计划检修。且前期由于国内钢价处于低位,引发国际市场抄底需求上升,各钢厂出口合同接单量普遍较好,在一定程度上减少了国内市场资源供应。不过随着价格的快速反弹,多数钢铁企业已经保本或有盈利,或将激发钢厂生产热情再度上升。预计国内粗钢产能释放总体仍将保持高位。

其三、成本因素。受国内钢铁企业补充原料库存拉动,本周钢坯、进口矿价大幅拉涨。不过目前国内多数钢厂对后市仍不乐观,原料采购谨慎,钢坯、矿价的上涨更多是钢企短期补库行为带动,缺乏持续上涨的动力。而从钢厂价格来看,随着主导钢厂出厂价格与市场价格结束倒挂,7月中旬华东、华北地区主导钢厂出厂价格预计将全面上调。

其四、资金因素。进入7月份后沪大额银行承兑汇票贴现率出现明显回落,但较5月份的水平依然大幅上涨。各大钢厂近期承兑汇票贴息也纷纷大幅上调,钢贸商的资金使用成本再度上升,整体钢材市场资金紧张的局面依然难改。

综合概括而言,笔者认为,本周国内钢价上涨过快,终端用户在短期补库后或将重回观望,市场资源套现压力加大。而随着价格的快速反弹,多数钢铁企业已经保本或有盈利,或将激发钢厂生产热情再度上升。短期国内钢价进一步上涨动力不足,或将以震荡整理走势为主。基于此,对下周市场行情给予偏中性评价—蓝色预警。具体来说,西本指数下周将在3500-3550元/吨区间震荡运行。 [文] 西本新干线特邀撰稿人 2013/7/5

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-139月13日行业要闻早餐

· 2024-09-13周四波罗的海干散货运价指数下跌

· 2024-09-13周四夜盘收盘涨多跌少

· 2024-09-129月12日唐山钢坯晚报

· 2024-09-129月12日商品期货日盘综述

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉