西本要闻

2013年2月西本新干线钢铁原料价格走势预警报告

2013年01月31日07:00 来源:西本资讯

本期观点:钢厂产能恢复,原料稳中有涨

时间:2013-2-1—2013-2-28

关键词:需求 补库 成本 库存

● 市场回顾——外矿废钢冲高回落,煤炭焦炭继续上涨;

● 成本分析——成本涨幅高于钢价,钢厂亏损幅度增大;

● 库存分析——钢厂整体库存上升,外矿库存增加明显;

● 综合观点——节后钢厂产能恢复,原料价格稳中有涨。

一、本月国内原料市场回顾

在钢厂积极补库带动下,1月上旬国内市场原料价格总体上涨,其中进口铁矿石、废钢价格涨幅相对较大。中下旬后,随着钢材价格逐步回落,钢厂采购意愿减弱,部分原料价格出现松动,但总体走势仍强于钢材。

表1:国内主要原材料价格变动明细

本月国内主要原料市场情况如下:

钢坯:

1月初国内钢坯价格继续上涨,唐山方坯价格一度突破3400元/吨大关,贸易商节前资源获利100-150元/吨,开始逐步增加出货。受此影响,1月中旬起钢坯价格开始震荡下跌,1月下旬再度小幅上涨,截止1月底,唐山地区普碳方坯价格为3280元/吨,较去年底上涨10元/吨。从库存情况看,1月底唐山地区14个主要钢坯仓库库存总量升至105万吨,较去年底增加71万吨。虽然目前市场库存已接近去年同期的高位,但由于北方不少轧材企业已经停产,说明绝大部分资源在贸易商手中,而商家的建库成本多在3300元/吨之上,在原料价格坚挺的局面下,钢坯后市基本不存在下跌的空间。预计2月国内市场钢坯价格将震荡上涨,主流价格将重新站上3400元/吨。

铁矿石:

1月份国内铁矿石价格整体上涨。截止1月底,河北地区66%品位铁精粉价格上涨30元至1160元/吨左右,安徽、江苏地区65%品位铁精粉价格上涨80-100元至1090-1120元/吨,湖北、福建地区64%品位铁精粉价格上涨70-90元至960-1000元/吨。1月份进口铁矿石价格冲高回落,月初普氏62%铁矿石价格一度逼近160美元/吨(CIF)大关,但由于缺乏有效成交支撑,中旬起价格逐步回落,直到价格降至145美元/吨(CIF)左右,部分钢厂才再度出手补库,价格小幅回升。目前国内钢厂铁矿石库存多在30天左右,只能支撑至2月下旬,而国内许多小矿山要到3月初才恢复生产。随着2月下半月部分钢厂产能逐步恢复,重新加大补库力度,进口矿价格有望重返150美元/吨之上,国产矿也将随之跟涨。

煤焦:

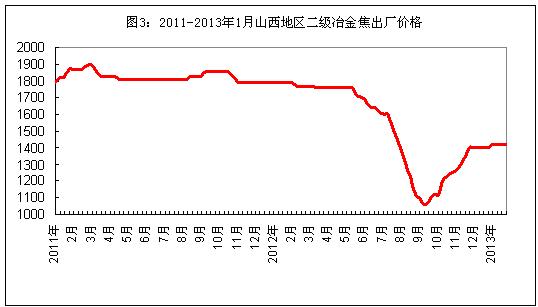

1月份国内焦炭和煤炭市场继续保持升势。截止1月底,山西地区二级冶金焦出厂价格为1450元/吨左右(见图3),一级冶金焦出厂价格为1650元/吨左右,较去年底上涨100-150元/吨,铁路运输较为困难,公路运输成本也明显上升;山东、安徽地区二级冶金焦出厂价格上涨50-60元至1660-1680元/吨;西南地区连续发生矿难事故,煤炭资源供应紧张带动焦炭价格继续走高,贵州地区三级冶金焦出厂价格上涨70元至1770元/吨左右。1月份国内炼焦煤市场价格稳中有涨,河北开滦矿业肥煤出厂价格上调20元至1130元/吨(不含税);龙煤集团主焦煤出厂价上调50元至1360元/吨;徐矿集团气煤出厂价格上调40元至1220元/吨;山东新汶矿业气肥煤出厂价格上调50元至1130元/吨。目前,国内钢厂煤炭和焦炭库存多在15-20天水平,仅能支撑至2月中旬,铁路运输紧张以及市场刚性需求将是推动节后价格继续走高的主要动力。

废钢:

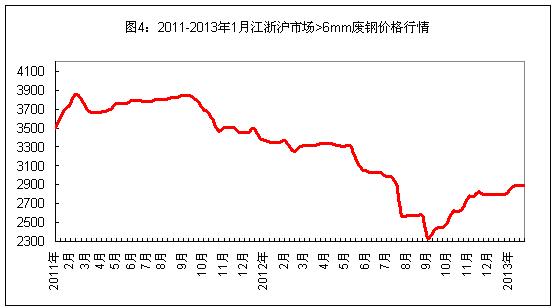

1月初国内市场废钢价格整体上涨,中下旬后以小幅波动为主。截止1月底,江浙沪地区重废价格为2800-2850元/吨,边角料价格为2950-3000元/吨,较去年底上涨100元/吨。在中南地区,两湖地区重废价格升至2800-2870元/吨,上涨50-70元/吨。在北方地区,辽宁、天津地区重废价格上涨100元至2850-2890元/吨,河北地区中频炉钢厂采购价格保持2500-2520元/吨(不带票)。目前国内重废价格已略低于铁水,但由于大中型钢厂普遍削减了废钢用量,而一些小电炉钢厂从1月下旬起提前停产过年,市场需求相对疲软,价格上涨动力不足,预计这种局面将持续至2月下旬,直到小电炉钢厂开始恢复生产,废钢价格才有望再度攀升。

二、国内主要钢厂调价情况

表2:1月份国内主要钢厂原料采购价格调整情况

三、国内钢厂成本和库存变化

受进口铁矿石和焦炭价格上涨影响,本月国内钢厂生产成本继续上升(见表3)。截止1月底,年产能大于1000万吨钢厂的螺纹钢生产成本约为3982元/吨,较上月底上升153元/吨;年产能500-1000万吨钢厂的螺纹钢生产成本约为3891元/吨,较上月底上升148元/吨;年产能小于500万吨钢厂的螺纹钢生产成本约为3808元/吨,较上月底上升137元/吨。1月底国内市场二级螺纹钢平均价格为3746元/吨,较上月底上涨84元/吨,涨幅明显低于原料成本的升幅。对应20天前的原料成本,不少长材企业亏损200-300元/吨。

表3:本月国内钢厂螺纹钢生产成本测算

从库存情况看(见表4),1月份国内不少钢厂继续加大大宗原料采购力度,进口铁矿石和煤炭库存都明显上升,焦炭和废钢库存变化不大。

表4:本月国内钢厂原料库存变化

四、综合观点

从往年情况看,节后钢材价格上涨的概率相对更大。特别是经历去年两度去库存之后,目前钢材市场库存要明显低于2012年同期水平。同时,市场资金相对宽松,外部环境正在改善,市场需求和心态都逐步恢复。从原料情况看,目前钢厂大宗原料库存都不高,只能支撑至2月下旬,一旦节后钢厂产能逐步恢复,必将再度加大采购力度,原料价格将呈稳中有涨态势,进口铁矿石价格有望重返150美元/吨之上,前期价格相对偏低的钢坯、废钢有望上涨100元/吨左右,煤炭和焦炭则将以稳为主。[文] 西本新干线特邀撰稿人 谦文2013/1/30

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-13周四波罗的海干散货运价指数下跌

· 2024-09-13周四夜盘收盘涨多跌少

· 2024-09-129月12日唐山钢坯晚报

· 2024-09-129月12日商品期货日盘综述

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉

· 2024-09-129月12日唐山钢坯午报