西本要闻

12月14日西本新干线钢材价格指数走势预警报告

2012年12月14日10:59 来源:西本资讯

本期观点:成本推动 震荡上涨

时间:2012-12-17—2012-12-21

预警色标:红色

●市场回顾:心态改善,钢价小幅上涨;

●成本分析:原料价格强势上涨,钢厂调价涨跌互现;

●供需分析:下游采购略有好转,建材库存继续回升;

●宏观分析:房地产及铁路投资升温,美联储推出QE4购债计划;

●综合观点:近期宏观层面利好频传,市场信心增强,加之铁矿石、钢坯价格强势上涨,或将推动钢价走强。但在淡季格局之下,钢价推高也存在阻力,震荡波动向上或成为市场主流。

一、行情回顾

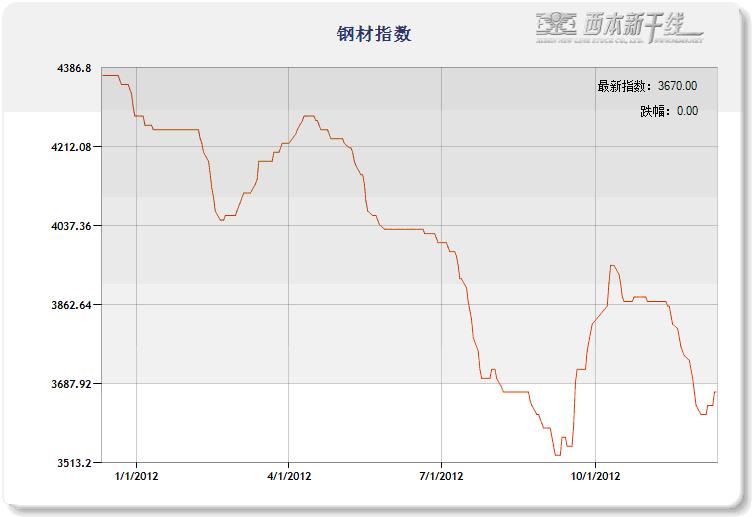

1、西本指数

2、本周上海螺纹钢价格变化情况

本周沪上钢价小幅上涨。截至12月14日,西本指数报在3670元/吨,较上周五上涨30元/吨;同期,沪上优质品二级螺纹钢代表规格报在3550元/吨,较上周五上涨30元/吨;而沪上优质品三级螺纹钢报价报在3630元/吨,较上周五上涨10元/吨。

继11月急跌之后,12月上旬钢价出现企稳反弹迹象,一方面,当前经济数据偏于利好,资本市场出现走强,市场悲观心态亦有所改观;另一方面,在矿价走高、现货反弹的刺激之下,部分补库需求出现释放,也对当前钢价形成了支撑。不过,淡季格局之下,需求释放强度以及连续性都难以保证,而钢厂为了年底订单、贸易商为了低价建仓,对于联合推涨的积极性普遍不高。因此,相比期钢的强势走高而言,现货走势无疑平淡不少,平稳观望仍是市场主流。

那么,下周钢价将如何变化?供需情况如何?原料价格如何变动?带着诸多疑问,一起进入本期行情分析。

3、全国市场方面

根据国内知名钢铁现货交易平台——西本新干线的交易监控数据显示,本周华北和华南钢价相对平稳,华东钢价则继续推高。

北京市场:本周北京建筑钢价维持稳定,单周价格不变。高线方面,现唐钢、宣钢、承钢类Ф6.5-10mm高线报价在3250-3340元/吨;二级钢方面,现唐钢、宣钢、承钢Ф18-25mm规格集中在3370-3470元/吨;三级钢方面,现唐钢、宣钢、承钢18-25mm规格报价集中在3450-3540元/吨。盘螺方面,现唐钢、宣钢、承钢Ф8-10mm报3430-3500元/吨。

市场反馈,虽然周末唐山钢坯出现突然大幅拉涨影响,但北京市场却未出现跟涨迹象。一方面,商家认为此次钢坯拉涨有钢厂刻意为之的成分,其可持续性不强;另一方面,淡季格局之下,涨价对出货也极为不利。因此本周商家操作普遍也平盘观望为主,部分紧俏规格略有上扬,整体成交偏于平淡,预计此种局面下周仍将延续。

杭州市场:本周杭州建筑钢材价格继续推高,单周价格上涨90元/吨。线材方面,现中天、九江高线主流报价在3650-3700元/吨;二级钢方面,现沙钢、永钢产Ф16-25mmHRB335螺纹主流报价在3620-3660元/吨;三级钢方面,现西城主流报价在3640-3650元/吨;盘螺方面,现永钢Ф8-10mm报3750-3780元/吨。

市场反馈,受周末钢坯大幅推涨、周初期钢大幅高开提振,杭州钢贸商推涨意愿仍浓。而本地现货库存资源不多、钢厂发货打折也对钢价形成了一定支撑,此外,此前超发超跌的代理商也存在提价挽回部分亏损的想法。所以周一开始,市场价格便出现大幅推高,各品种提价幅度从50-80元/吨不等,而补库需求只能无奈跟进。不过周二以来,下游采购热情有所回落,高位资源出现成交乏力现象,所以价格涨势只能告一段落,部分商家开始尝试松动出货。短期来看,窄幅波动或将延续。

广州市场:本周广州建筑钢材价格小幅反弹,单周价格上调30元/吨。线材方面,现韶钢、萍钢Ф6.5-10mm高线主流售价3570-3600元/吨;二级钢方面,现韶钢、广钢、裕丰Ф18-25mm规格主流价格3650-3700元/吨;三级钢方面,现韶钢、广钢Ф18-25mm规格市场价格在3830-3880元/吨。

市场反馈,经过上周的大幅回落之后,周初受期螺上涨、原料推高影响,广州市场也出现明显上提,成交总体较好。而周二以来,本地主导钢厂韶钢、广钢主动上调产品价格,对棒线材上调30元/吨,裕丰也有进一步跟进。受此影响,市场一线钢厂资源继续提价,与二线钢厂价差拉大。不过周三以来,市场成交出现一定回落,高价资源出货乏力,部分商家出现暗降以及优惠出货现象。同时,近期北方资源陆续到货,市场后期资源压力也逐渐明显。

二、成本分析

1、本周钢厂调价

本周宝钢出台2013年1月份板材价格政策,对热轧、冷轧等主流品种出厂价格上调50-150元/吨,这是宝钢连续两个月上调出厂价格,反映出板材市场订单情况趋于好转,宝钢对明年一季度板材市场较为乐观。本周建筑钢材厂家价格调整涨跌互现,其中12月中旬价格沙钢线材下调50元/吨,中天、申特则对线材上调150元/吨,河北钢铁价格保持平稳,其他紧贴市场定价的钢厂总体以小幅上调为主。经过本周钢价的小幅上涨之后,目前钢厂价格与市场价格倒挂的局面已明显缓解,后市钢厂价格进一步下调的压力有所减轻。而中钢协统计的11月下旬重点钢铁企业库存量为1039.86万吨,较11月中旬下降2.31%,显示钢厂合同组织有所好转。年关临近,近期各钢厂陆续出台新一年度订货政策,总体政策开始向更加有利于代理商方面倾斜,包括保证金的下调、返利金额的增加以及针对协议户的年度协议要求改变等。

据国家统计局统计,1-11月我国粗钢累计产量为6.6亿吨,同比增长2.9%。其中11月粗钢产量为5747万吨,同比增长13.7%;日均产量为191.6万吨,环比增长0.49%。从建筑钢材产量来看,11月份我国钢筋和线材产量分别为1578.2万吨和1199.3万吨,同比分别增长25%和18.4%;钢筋和线材日均产量分别为52.61万吨和39.98万吨,环比分别1.34%和0.32%。可见11月份粗钢产量尽管同比增幅较大,但日均产量环比增幅并不明显,11月份钢价的回落对粗钢产能释放还是形成了一定的抑制影响。

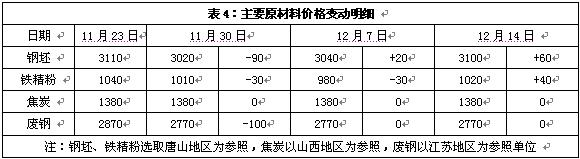

2、原材料

本周原材料价格稳中有涨,其中钢坯、铁矿石价格上涨,焦炭、废钢价格基本平稳。

具体来看,钢坯市场:河北地区钢坯价格在上周六、周日两天大幅上涨90元/吨,周一、周二又连续回落,周三以后再度上涨,累计较上周五上涨60元/吨。近日下游阶段性检修结束,钢坯需求有增加迹象,中间贸易商拿货也较为积极,整体成交明显放量。目前市场现货资源依旧有限,对钢坯价格支撑强劲。焦炭市场:本周华北地区焦炭价格稳中有涨。近日华北主导焦企要求钢厂将焦炭采购价格上调30-50元/吨,一些钢厂基本接受涨30元/吨,内蒙古神华集团从11日起焦炭价格上调40元/吨。邯郸地区焦企12日起报价上调30元/吨,钢厂暂未接受。 废钢市场:本周华东地区废钢价格保持平稳。各大钢厂目前废钢到货情况虽有明显减少,但是价格方面依旧维持前期稳定。从目前市场角度来看,整体市场资源紧张情况基本确定,后期价格预计将稳中有涨。

铁矿石市场:本周河北地区铁精粉价格明显上涨,幅度为40元/吨。受上周末唐山钢坯累计上涨90元/吨影响,河北地区铁精粉价格本周初涨势明显,但钢厂采购仍多观望,总体成交情况一般,预计短期价格将以稳为主。进口矿价连续上涨, 63.5%印粉外盘报价在125美元/吨,较上周末上涨3美元/吨;62%品位铁矿石普氏指数为124.5美元/吨,较上周末上涨2.25美元/吨。11月我国铁矿石进口量达6587万吨,升至历史次新高水平,表明钢厂采购进口矿仍较为积极。不过随着价格涨至高位,买家观望气氛加重,下半周进口矿价出现走弱迹象。

海运市场,波罗的海干散货运价指数(BDI)12月13日下跌3.27%,报799点,连续11个交易日出现下跌,其中12月12日更是暴跌8.22%,创年内最大单日跌幅。中国及欧美零售业进入圣诞节购物期,集装箱运输市场进入淡季行情。由于货量不佳,船舶装载率持续低位,主流航线运价持续下跌。经纪商表示,由于船只数量保持增长,尤其是铁矿石贸易受中国经济成长放缓的影响,所以预计近期市场不会走稳或者出现改善。

三、供给和需求分析

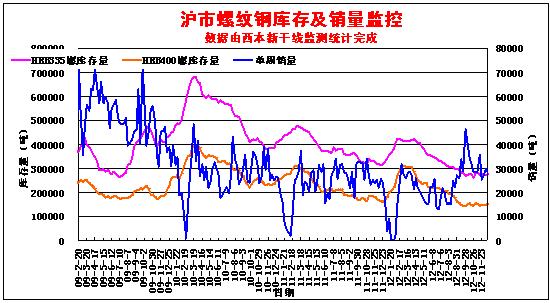

西本新干线交易平台数据显示,本周沪市天气晴好,加之价格小涨,上半周终端需求释放明显,下半周随着钢价走弱,终端再度观望,需求释放有所放缓。总体而言,本周成交较上周有所好转。

而从库存情况来看,西本新干线现货交易平台监测数据显示,目前沪上建材库存仍处于缓慢增仓过程中。目前华东钢厂调价偏于谨慎,且普遍加大了明年政策优惠力度,华东钢厂之间政策比拼加剧,导致北方资源的价格优势已经不够明显,目前整体发货速度有所放缓。同时值得注意的是,出于利润因素以及后面政策方向考虑,商家对于二级钢订货积极性有所下降,同时加大了对普通以及抗震三级钢的订购力度,导致市场上二级钢资源偏少,其价格相对更为坚挺。

四、宏观分析

(1)北京时间12月13日凌晨1:30,美联储麾下联邦公开市场委员会(FOMC)宣布,0-0.25%超低利率在失业率高于6.5%,并且未来一两年内通胀率预期不超过2.5%情况下将保持不变,推出第四轮量化宽松(QE4),每月采购450亿美元国债替代扭曲操作(OT),加上QE3联储每月资产采购额为850亿。

(2)铁道部10日发布数据显示,2012年11月累计完成铁路固定资产投资5069.69亿元,与去年同期同比增长3.1%;铁路基本建设投资完成投资4319.32亿元,同比增长9%。这是今年以来铁路固定投资和基本建设投资累计首次实现正增长。就单月数据来看,11月铁路固定资产投资818亿元,环比增长0.97%,同比增长30.56%;铁路基本建设投资701.06亿元,环比增长4.7%,同比增长141.22%。

(3)11月末,广义货币(M2)同比增长13.9%,比上月末低0.2个百分点,比上年同期高1.2个百分点;狭义货币(M1)同比增长5.5%,分别比上月末和上年同期低0.6个和2.3个百分点。1-11月社会融资规模为14.15万亿元,比上年同期多2.60万亿元。11月份社会融资规模为1.14万亿元,比上年同期多1837亿元。其中,人民币贷款增加5229亿元,同比少增400亿元。

(4)12月10日,中国汽车工业协会发布了11月汽车市场产销状况。11月份汽车产销量分别为176.14万辆和179.10万辆,环比分别增长11%和 11.5%;同比分别增长3.9%和8.2%。1-11月,汽车产销量同比增幅均超过4%,中汽协预计全年产销量有望双超1900万辆。

(5)11月CPI同比上涨2.0%,PPI同比下降2.2%。1-11月平均,全国居民消费价格总水平比去年同期上涨2.7%,工业生产者出厂价格同比下降1.7%。

(6)据海关统计,1-11月,我国进出口总值35002.8亿美元,比去年同期增长5.8%。其中,出口18499.1亿美元,增长7.3%;进口16503.7亿美元,增长4.1%;贸易顺差1995.4亿美元。 11月份,我国进出口总值为3391.3亿美元,增长1.5%。其中,出口1793.8亿美元,增长2.9%;进口1597.5亿美元,与去年同期持平;贸易顺差196.3亿美元。

(7)2012年11月份,规模以上工业增加值同比实际增长10.1 %,比10月份加快0.5个百分点。11月份,社会消费品零售总额同比名义增长14.9%,比10月份加快0.4个百分点。

(8)2012年1-11月份,全国固定资产投资(不含农户)326236亿元,同比名义增长20.7%,增速与1-10月份持平。1-11月份,全国房地产开发投资64772亿元,同比名义增长16.7%,增速比1-10月份提高1.3个百分点。

(9)美联储12日宣布,在卖出短期国债、买入中长期国债的“扭转操作”年底到期后,每月除了继续购买400亿美元抵押贷款支持证券外,还将额外购买约450亿美元长期国债。美联储决定,在失业率高于6.5%、未来1年至2年通胀水平预计高出2%的长期目标不超过0.5个百分点的情况下,将继续把联邦基金利率保持在零至0.25%的超低区间。

11月份各项经济数据中,除出口数据远逊于预期之外,工业增加值、投资及消费等数据均有所加快,国内经济进一步向好态势明显。尤其是与建筑钢材关系密切的房地产与铁路投资数据表现抢眼,对国内钢市信心起到积极作用。1-11月全国房地产开发投资同比增长16.7%,增速比1-10月份提高1.3个百分点;其中11月份当月同比增长28.5%,较10月加快13个百分点。1-11月铁道部累计完成铁路固定资产投资5069.69亿元,同比增长3.1%,15个月来首次实现同比正增长;其中,铁路基本建设完成投资4319.32亿元,同比增长9%。11月,铁路固定资产投资为818亿元,同比增长30.56%;铁路基本建设投资为701.06亿元,同比增长141.22%。本周末中央经济工作会议即将召开,按惯例会议将确定下一年宏观政策,市场普遍预期会议将推出有关城镇化的具体举措。随着国内经济的企稳回升以及城镇化的加速推进,国内钢材市场需求仍有望保持在较高水平。

资金方面,央行本周二和周四央行分别开展了810亿元和180亿元的逆回购操作,本周逆回购到期规模为2620亿元,到期央票为380亿元,最终实现资金净回笼1250亿元。由于来自财政存款投放以及外汇占款渠道的资金补给较充分,近期市场资金利率仍较为平稳。据西本新干线监测数据,12月13日沪大额银行承兑汇票贴现率为4.69‰,较12月3日上涨0.64%。虽然11月新增贷款仅5229亿元,同比少增400亿元,为年内第二低,但当月社会融资规模达到1.14万亿元,同比多增1837亿元,仍然显示出了对实体经济的强力支持态势。随着美联储宣布推出QE4 新的购债计划,中国输入性通胀压力增加,市场流动性有望保持相对充裕态势。

五、综合观点

本周钢价小幅走高,而对于下周行情,提醒大家关注如下几个方面:

其一、供需因素。受钢价反弹带动,近两周终端补库需求出现一定放量,但进入本周下半周以来,成交已经出现转弱迹象,而后期受天气因素影响,预计需求释放将进一步减弱。另从供给来看,尽管本地主导钢厂发货有限,但是周边三类产地以及北方资源的低价冲击仍不可避免,尤其是三级钢小厂资源到货增加明显。

其二、成本因素。本周钢坯连续上涨,矿价反弹至今年7月以来新高,而钢厂原料库存仍处于低位,短期原料价格仍可能继续推高。除此以外,近期一线卷板钢厂全面提价,而建材钢厂涨跌互现,钢厂价与市场价倒挂现象缓解。短期来看,成本上涨对钢价走强将形成较强推动。

其三、政策层面。当前政策方向来看,房地产投资出现回暖,铁路基建投资持续升温,城镇化或成为明年工作重点,宏观数据亮点颇多。而美联储推出QE4新的购债计划,市场流动性的增加将推动资本市场走强,对现货市场信心和人气仍将形成支撑。

综合来看,近期宏观层面利好频传,市场信心增强,加之铁矿石、钢坯价格强势上涨,或将推动钢价走强。但在淡季格局之下,钢价推高也存在阻力,震荡波动向上或成为市场主流。基于此,对下周市场行情维持偏乐观的评价—红色预警。具体来说,西本指数下周将在3670-3750元/吨区间震荡上行。 [文] 西本新干线特邀撰稿人 一叶知秋/五岳归来 2012/12/14

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-139月13日商品期货日盘综述

· 2024-09-139月13日钢厂调价信息汇总

· 2024-09-13上海建筑钢市日记(涨势见缓)

· 2024-09-13【9月13日建筑钢市晚报】整体上移

· 2024-09-139月13日唐山钢坯午报

· 2024-09-139月13日行业要闻早餐

· 2024-09-13周四波罗的海干散货运价指数下跌

· 2024-09-13周四夜盘收盘涨多跌少