西本要闻

11月2日西本新干线钢材价格指数走势预警报告

2012年11月02日10:48 来源:西本资讯

本期观点:政策维稳 钢价盘整

时间:2012-11-5—2012-11-9

预警色标:蓝色

●市场回顾:供需平衡,钢价平稳运行;

●成本分析:原料价格高位盘整,主导钢厂稳中小涨;

●供需分析:终端需求有所减弱,社会库存降至低位;

●宏观分析:10月PMI指数强势回升,经济回暖信号渐明;

●综合观点:尽管目前需求释放不算强劲,但市场库存低位、钢厂投放有限是其最大利好支撑。

一、行情回顾

1、西本指数

2、本周上海螺纹钢价格变化情况

本周国内钢价平稳为主。截至11月2日,西本指数报在3870元/吨,较上周五下跌10元/吨;同期,沪上优质品二级螺纹钢代表规格报在3780元/吨,较上周五持平;而沪上优质品三级螺纹钢报价报在3850元/吨,较上周五持平。

经历了10月中上旬的冲高回落以后,窄幅震荡成为当前钢市主旋律。价格往上的压力在于,粗钢产量快速回升、传统需求淡季来临以及18大之后政策面的不确定因素增强;而钢价往下的支撑在于,目前社会库存降至两年来低位,规格不齐、资源短缺问题仍未缓解,且经济数据偏向利好。换言之,在供需趋于平缓、政策环境倾向稳定的背景下,钢市也进入了典型的震荡观望行情。

那么,下周钢价将如何发展?原料价格变动空间如何?供需情况有何变化?带着诸多疑问,一起进入本期行情分析。

3、全国市场方面

根据国内知名钢铁现货交易平台——西本新干线的交易监控数据显示,本周钢价北涨南跌,东部地区则稳中趋升。

北京市场:本周北京建筑钢价小幅走高,单周价格上涨50元/吨。高线方面,现唐钢、宣钢、承钢类Ф6.5-10mm高线报价在3520-3600元/吨;二级钢方面,现唐钢、宣钢、承钢Ф18-25mm规格集中在3670-3720元/吨;三级钢方面,现唐钢、宣钢、承钢18-25mm规格报价集中在3700-3750元/吨。盘螺方面,现唐钢、宣钢、承钢Ф8-10mm报3700-3750元/吨。

市场反馈,由于河钢10月结算价格出台,成本锁定,所以部分大户拉涨情绪加强,本周价格出现一定拉高。目前情况来看,库存低位、成本坚挺、市场资源较为紧缺,以上均有利于支持价格坚挺;但另一方面,钢厂复产迅速、冬季需求减弱的趋势已经确定,加上期钢震荡没有方向,均加重了市场观望情绪,价格难有大幅上涨空间。所以短期来看,北京钢价将以稳中观望为主。

杭州市场:本周杭州建筑钢材价格整体平稳,单周价格不变。线材方面,现中天、九江高线主流报价在3620-3750元/吨;二级钢方面,现沙钢、永钢产Ф16-25mmHRB335螺纹主流报价在3780-3850元/吨;三级钢方面,现西城主流报价在3800-3870元/吨;盘螺方面,现永钢Ф8-10mm报4000-4020元/吨。

市场反馈,受本周阴雨天气影响,杭州市场成交量出现一定回落,于此同时,主导钢厂对市场投放资源有所增多,市场资源规格紧缺的现像也逐渐缓解,目前杭州市场仅10-14mm规格较缺,加价较多,其余规格资源供应均较为充足,商家报价出现一定松动。不过总体来看,目前华东主导钢厂出厂价格多是稳中上调,且由于前期低价订单以及出口合同较多,导致11月对市场投放资源依然有限。从这个角度而言,短期钢价仍难有大跌空间,震荡盘整将成为主流。

广州市场:本周广州建筑钢材价格弱势回落,单周价格下跌80元/吨。线材方面,现韶钢、萍钢Ф6.5-10mm高线主流售价3680-3780元/吨;二级钢方面,现韶钢、广钢、裕丰Ф18-25mm规格主流价格3940-4000元/吨;三级钢方面,现韶钢、广钢Ф18-25mm规格市场价格在4130-4200元/吨。盘螺方面,现韶钢、广钢Ф8-10mmHRB400盘螺报4200-4250元/吨。

市场反馈,由于广州钢价处于全国高地,对北方资源吸引力增强,所以近期北方材到货增多,从到港计划来看,10月下旬广州港口预报船期合计18.64万吨,其中中旬延期3.13万吨。北方资源尤其是线材资源的大量到货,令广州钢价承压下行。目前来看,一方面北方资源补充增多,另一方面本地市场成交回落,广州钢价仍面临一定回调压力,短期价格将以弱势运行为主。

二、成本分析

1、本周钢厂调价

本周国内钢价小幅波动,对出厂价格进行调整的钢厂仍然不多,部分钢厂根据订单情况小幅调整出厂价格。华东地区沙钢、永钢、中天等以旬定价的钢厂对11月上旬出厂价格稳中有涨,华北地区河北钢铁11月上旬指导价格则上调50-100元/吨。目前主导钢厂的出厂价格与市场价格相比已处于略有倒挂的局面,后期钢厂价格将面临一定的下调压力。而从中钢协统计数据来看,10月中旬末重点大中型企业钢材库存为1103.54万吨,旬环比增长2.46%,钢铁企业库存压力仍然较大。

从钢厂生产情况来看,据中钢协统计,2012年10月中旬重点大中型企业粗钢日均产量为160.61万吨,旬环比增长1.42%;预估10月中旬全国粗钢日均产量为199.92万吨,旬环比增长4.33%。可见在当前产能过剩严重的形势下,只要稍有利润空间,钢厂增产的意愿仍较为强烈。如果国内粗钢日均产量维持在200万吨左右的水平,在目前需求低迷的形势下,钢价走势将面临巨大压力。

2、原材料

本周原材料价格小幅波动,钢坯略有下跌,焦炭小幅上涨,铁矿石、废钢价格基本平稳。

具体来看,钢坯市场:本周河北地区钢坯价格小幅下跌,幅度为10元/吨。因下游需求一般,贸易商普遍对后市期望不高,基本没有库存,目前轧材企业开工率尚可,因此虽然短期钢坯价格小幅调整,但多数商家认为价格下跌空间不大。焦炭市场:本周华北地区焦炭价格小幅上涨,幅度为30元/吨。近日钢厂焦炭需求稳定,焦企仍有一定程度限产,货源偏少,支撑焦化厂调涨意愿较强烈。另外山西地区煤企开工率较低,煤炭资源紧张,山西地区中小矿煤价上涨幅度较大,焦化产成本压力大,焦企均计划下月初调涨焦炭价格。废钢市场:本周华东地区废钢价格保持平稳。目前整体废钢市场资源依旧紧张,多数商家手中库存不多,在加之基层散户收货成本增加,普遍对于目前市场依旧保持看涨态度。

铁矿石市场:本周河北地区铁精粉价格保持平稳,钢厂采购较为谨慎。随着矿价的上涨,国内前期停产的中小矿山也迅速恢复生产,9月份我国铁矿石原矿产量达到12906万吨,同比增长20.3%,环比增长10.7%,单月产量创下历史新高。外盘价格小幅上涨,63.5%印粉外盘报价在122美元/吨,较上周末上涨1美元/吨;62%品位铁矿石普氏指数为121美元/吨,较上周末上涨0.5美元/吨。近日港口现货连续多日处于低迷状态,成交量比较一般,价格方面也陆续出现议价空间,部分商家甚至直接下调报价。

海运市场,波罗的海干散货运价指数(BDI)10月31日下跌1.63%,报1026点,连续六个交易日出现下跌。国际航运市场需求没有改善,近期钢厂补库行为已基本结束,矿石市场恢复平静。煤炭与谷物运量增长也没有像预期的那么强烈,因此近日干散指数承压下行。预计短期内国际海运市场继续震荡。

三、供给和需求分析

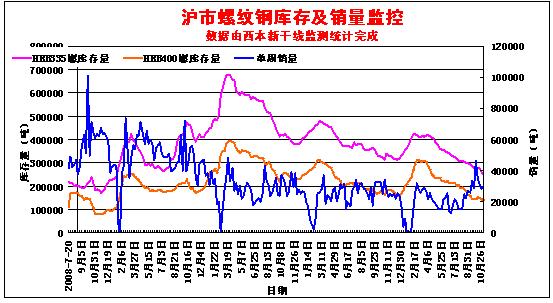

西本新干线交易平台数据显示,10月份以来,终端采购量已经连续3周回落,本周整体成交仍不见好转,市场采购多以工地正常提货为主,中间倒手贸易较为清淡。

而从库存情况来看,西本新干线现货交易平台监测的数据显示,本周沪上建材库存继续回落,目前库存已经是2010年以来的低位,且全国库存也降至了两年以来的低位水平。同时,由于目前华东市场跟北方市场差价并不大,所以目前北货南下资源也并不算充沛,尤其是线材资源甚至出现紧缺现象。短期来看,低位库存仍将对市场形成利好支撑。

四、宏观分析

(1)2012年10月,中国制造业采购经理指数(PMI)为50.2%,比上月上升0.4个百分点,重新回到临界点之上。分项数据当中,除积压订单指数有所回落外,其余各指数环比均呈现不同程度回升。其中新订单指数上升0.6个百分点至50.4%,新出口订单指数上升0.5个百分点至49.3%,生产指数上升0.8个百分点至52.1%。

(2)10月份钢铁行业PMI为52.7%,环比9月份大幅回升9.2个百分点,自今年4月份以来首次重回50%的荣枯线以上,显示出钢铁行业整体形势正逐步企稳回暖。10月份主要分项指数除积压订单出现回落后,其他分项指数全面回升。其中新订单指数大幅上升13.8个百分点至55.4%,新出口订单指数上升7.6个百分点至50.3%,生产指数大幅上升17.4个百分点至57.1%,购进价格指数大幅上升32.8个百分点至59.4%。

(3)中国10月汇丰制造业采购经理人指数(PMI)终值升至49.5,10月预览值为49.1,9月终值为47.9。分项指标方面,中国10月汇丰制造业PMI新订单指数终值为51.2,为12个月首次重返50水平上方,10月预览值为49.7。

(4)国家发改委、财政部、国资委、证监会等九部委正在酝酿相关政策,着力推进钢铁、汽车、水泥、机械制造、电解铝、稀土、电子信息、医药等八大重点行业兼并重组。国家发改委有关人士告诉记者,最近,国务院企业兼并重组工作部际协调小组召开成员单位负责人会议,国务院有关负责人表示,今明两年是八大行业重组的关键时期,国务院要求出台具有针对性的政策加快速度推进此项工作。

(5)近日上海银监局称,截至今年9月末,上海银行业钢贸行业表内外授信余额为1853亿元,不良贷款余额为24.34亿元,不良贷款率为1.31%,目前风险处于可控状态。该局负责人称,目前,针对钢贸等个别行业面临实体经济下行导致行业景气度下降的暂时性困难,上海银行业采取区别对待、有保有控的原则开展钢贸企业授信业务,有效支持实体经济发展。对具有真实贸易背景、诚信经营、资金用途合规的企业,银行继续予以有效支持,整个钢贸市场发展基本平稳。

(6)据国家统计局统计,1-9月份,全国规模以上工业企业实现利润35240亿元,同比下降1.8%。9月当月实现利润4643亿元,同比增长7.8%。

(7)据发改委数据,1-9月份重点钢铁企业销售收入26572.5亿元,同比下降6.5%,利润总额-55.3亿元。9月份重点钢铁企业销售收入2811.1亿元,同比下降11.1%,利润总额-23.8亿元。

11月1日公布的PMI数据再一次印证国内经济正逐步企稳回暖。10月中国制造业采购经理指数(PMI)为50.2%,环比上升0.4个百分点,连续第二个月回升,并重回50%的荣枯线以上。10月汇丰中国制造业PMI终值49.5,创8个月新高,预览值49.1。其中,新订单指数终值51.2,创12个月新高。而从钢铁行业PMI来看,10月份为52.7%,环比9月份大幅回升9.2个百分点,自今年4月份以来首次重回50%的荣枯线以上。前期国家适时推出加强基建、稳定外贸、扩大消费等多项政策措施对经济的回暖起到重要作用,四季度我国经济有望环比温和复苏。而宏观环境的改善,将有利于钢材消费的逐步回升。

资金方面,央行本周二开展了3950亿元的逆回购操作,创史上单日最高,周四再度开展1730亿元的逆回购操作。央行本周最终实现单周资金净投放3790亿元,创单周净投放资金最多的历史记录。这也是央行在连续两周资金净回笼后首度实现单周净投放资金。10月份共有390亿元央票到期,无正回购到期,另有9610亿元逆回购到期,10月份最终净投放2190亿元,实现6月以来连续第5个月净投放。10月份市场市场资金利率总体小幅回落,据西本新干线监测数据,10月30日沪大额银行承兑汇票贴现率为4.76‰,较9月底下降8.11%。据统计,11月、12月央票到期量分别为1020亿元和1180亿元,为年内第三和第四高,远超此前6个月的单月到期量,且考虑到财政存款在11月会部分提前释放,同时外汇占款增量在四季度的回升趋势也有望保持,预计11月份市场资金面将进一步趋于宽松。

五、综合观点

本周钢价横盘为主,而对于下周行情,提醒大家关注如下几个方面:

其一、供需因素。从需求角度而言,目前市场成交以工地正常采购为主,囤货需求、倒手贸易明显缩减;而另一方面,华东几大钢厂由于前期低价订单以及出口订单较多,11月底之前对市场投放都难以明显增加;与此同时,当前北方市场与华东市场差价不大,难以形成北货南下的利益刺激,导致当前华东市场整体可流通资源依然有限,供需之间仍能维系平衡。

其二、成本因素。由于钢厂阶段性补库备货需求仍未结束,所以当前钢坯、矿石等主要原料价格仍以稳定为主,而主导钢厂出厂价格也多是稳中小涨。成本的相对坚挺,将有利于市场的平稳运行。

其三、政策层面。10月制造业PMI以及钢铁PMI数据双双强势回升,显示市场回暖信号增强,而下周18大召开在即,维稳政策背景下盘面也难见明显异动。短期来看,期钢区间震荡趋势不会改变,受此影响,现货市场也将以盘整观望为主。

综合来看,尽管目前需求释放不算强劲,但市场库存低位、钢厂投放有限是其最大利好支撑,而18大召开的政治背景也有利于市场的平稳运行。基于此,对下周市场行情维持偏中性的评价—蓝色预警。具体来说,西本指数下周将在3850-3900元/吨区间窄幅调整。 [文] 西本新干线特邀撰稿人 一叶知秋/五岳归来 2012/11/2

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉

· 2024-09-129月12日唐山钢坯午报

· 2024-09-12央行公开市场实现净投放975亿元

· 2024-09-129月12日行业要闻早餐

· 2024-09-12波罗的海干散货运价指数上涨

· 2024-09-12周三夜盘收盘多数上涨