西本要闻

6月15日西本新干线钢材价格指数走势预警报告

2012年06月15日11:03 来源:西本资讯

本期观点:供需相持 弱势平衡

时间:2012-6-18—2012-6-22

预警色标:蓝色

●市场回顾:供需僵持,钢价涨跌两难;

●成本分析:原料价格横盘整固,钢厂价格维稳观望;

●供需分析:粗钢产量小幅回落,库存继续缓慢减仓;

●宏观分析:经济下滑趋势趋于缓和,资金面延续宽松格局;

●综合观点:当前市场在低库存和弱需求之间形成了弱势平衡,短期继续平稳运行。

一、行情回顾

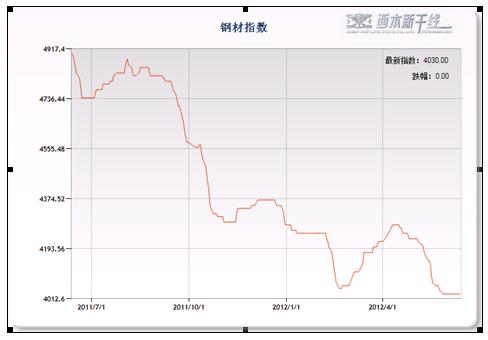

1、西本指数

2、本周上海螺纹钢价格变化情况

本周沪上钢价延续横盘整理状态。截至6月15日,西本指数报在4030元/吨,较上周五持平;同期,沪上优质品二级螺纹钢代表规格报在3970元/吨,较上周五持平;而沪上优质品三级螺纹钢报价报在4100元/吨,较上周五持平。

目前情况来看,原料止跌反弹,粗钢产量回落,降息通道开启,政府投资力度加大,楼市出现回暖迹象……无论基本面还是政策面都有暖风佛面,怎奈何钢价却始终弱势横盘,难有上行动力可言。究其缘由,目前钢厂减产尚不具规模,供需矛盾依然尖锐,尤其是受高温多雨天气以及市场信心不足影响,需求始终不见放量,稀稀落落的成交量显然难以支撑市场筑底反弹,横盘观望也不失为一种以时间换空间的策略。

那么下周市场如何变化?原料价格将如何调整?市场供需情况如何?带着诸多疑问,一起进入本期行情分析。

3、全国市场方面

根据国内知名钢铁现货交易平台——西本新干线的交易监控数据显示,本周南北钢价均是平稳运行。

北京市场:本周北京建筑钢价横盘整固,单周价格较为平稳。高线方面,现唐钢、宣钢、承钢类Ф6.5-10mm高线报价在4100-4200元/吨;二级钢方面,现唐钢、宣钢、承钢Ф18-25mm规格集中在4100-4150元/吨;三级钢方面,现唐钢、宣钢、承钢18-25mm规格报价集中在4180-4250元/吨。盘螺方面,现唐钢、宣钢、承钢Ф8-10mm报4200-4260元/吨。

市场反馈,随着钢坯价格的涨跌调整、震荡上行,建材虽然价格方面反映不大,但是成交量还是有所增加,因此虽然市场没有形成大面积普涨,但是部分规格开始试探性上调,主要调整的是二三级紧缺规格以及盘螺。而钢厂方面,河北钢铁集团中旬指导价格平稳出台,这也有利于支撑市场价格的平稳运行。短期来看,北京钢价涨跌空间均不大,平稳运行将是主流。

杭州市场:本周杭州建筑钢材价格试探走强,单周价格上调30元/吨。线材方面,现中天、九江高线主流报价在4160-4200元/吨;二级钢方面,现沙钢、永钢产Ф16-25mmHRB335螺纹主流报价在4030-4080元/吨,其余钢厂主流报价在3980-4020元/吨;三级钢方面,现西城主流报价在4130-4200元/吨;盘螺方面,现永钢Ф8-10mm报4320-4370元/吨。

市场反馈,随着本地主导钢厂价格平盘开出,商家迫于成本压力,价格稳中趋涨,其中一线、二线钢厂资源表现最为明显。而市场出库量整体属于一般水平,对价格支撑并不明显。不过考虑到部分贸易商前期超卖较多,低价出货意愿明显减弱,所以价格倾向于平稳运行,短期难有明显变动空间。

广州市场:本周广州建筑钢材价格趋于坚挺,单周价格变化不大。线材方面,现韶钢、萍钢Ф6.5-10mm高线主流售价4200-4250元/吨;二级钢方面,现韶钢、广钢、裕丰Ф18-25mm规格主流价格4100-4150元/吨;三级钢方面,现韶钢、广钢Ф18-25mm规格市场价格在4180-4250元/吨。盘螺方面,现韶钢、广钢Ф8-10mmHRB400盘螺报4450-4500元/吨。

市场反馈,本周广钢、韶钢主要品种出厂价格累计上调50元/吨,受此带动,贸易商报价也出现积极跟涨,而从成交来看,沉寂多日之后,本周广州市场人气有所恢复,成交也出现一定好转,甚至出现部分商家提前停单现象。总体来看,由于市场预期有所改善,再加上部分厂家资源有缺货现象,因此本周广州钢价出现一定程度走高。但由于目前处于上半年的还款周期,而市场底部也尚未有效确认,因此多数商家仍倾向于持稳观望,短期平稳运行仍是主流。

二、成本分析

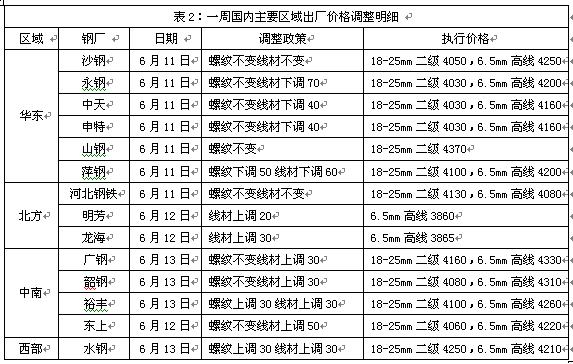

1、本周钢厂调价

本周国内板材龙头企业宝钢出台7月份价格政策,在经过二季度连续三个月的平盘之后,宝钢7月份对主要板材品种出厂价格全面下调100-300元/吨,反映出板材企业订货已遇到较大压力。建筑钢材厂家在钢价小幅盘整的情况下,本周价格调整也以小幅波动为主,其中沙钢、河北钢铁等以旬定价的钢厂6月中旬出厂价格稳中有降,广钢、韶钢等部分钢厂则小幅上调了线材出厂价格。目前各区域主导钢厂出厂价格与市场价格基本持平或略有倒挂,后期钢厂价格调整方向仍取决于市场价格的变动情况。

从钢厂生产情况来看,据国家统计局统计,5月份我国粗钢和钢材产量分别为6123万吨和8167万吨,同比分别增长2.5%和6.3%,日均产量分别为197.5万吨和263.5万吨,环比分别下降2.2%和2.5%。另据中钢协统计,5月下旬重点钢铁企业粗钢日均产量161.22万吨,旬环比下降4.72%;全国预估粗钢日均产量195.96万吨,旬环比下降3.92%。可见在亏损加重的情况下,钢厂减产、检修开始增多,对目前疲弱的国内钢市将形成一定利好。

2、原材料

本周原材料价格表现不一,其中钢坯、废钢价格小幅下跌,铁矿石价格小幅上涨,焦炭基本平稳。

具体来看,钢坯市场:唐山钢坯价格在上周快速拉涨之后,商家出货意愿增强,在上周双休日价格出现小幅回落,本周价格基本平稳。唐山钢坯资源供应没有明显增加态势,但随着价格的不断上涨,前期的储备开始投放到市场,而下游考虑成本上涨以后,采购趋于谨慎,坯料持续上涨的动力不足。焦炭市场:本周华北地区焦炭价格弱势平稳。近期炼焦煤价格持续下跌,钢厂方面降低焦炭库存的呼声很高,市场后期普遍看跌。尽管目前焦炭仍然限产保价,但在成本及下游需求双重减弱压力的情况下,焦炭价格仍面临较大的下跌压力。废钢市场:本周华东地区废钢价格继续下跌,幅度为30元/吨。据钢厂反应,目前由于效益不好,电炉生产成本高,电炉基本已退出市场;加之目前生铁价格较低,各大钢厂均增加了铁水的使用,以前铁水使用约50%,目前升至90%左右。目前废钢需求被迫大幅度减少,需求难以对其价格形成支撑,市场看跌心理依旧较强。

铁矿石市场:本周河北地区铁精粉小幅上涨,幅度为20元/吨。上周钢坯价格出现大幅上涨,铁精粉价格也开始出现上涨迹象。矿山开始小幅囤货,待高价出货的情绪强烈,部分前期压价的钢厂,近日受生产需求影响,上调铁精粉采购价格。不过总体看钢厂采购计划依旧谨慎,以低库存操作为主,铁精粉价格进一步上涨空间有限。外盘价格小幅上涨, 63.5%印粉外盘报价在137美元/吨,较上周末上涨1美元/吨。由于市场多数时间以来一直处于下跌通道,多数钢厂的库存相较往年同期普遍偏少,始终有补库的压力需求,该种状况决定了心态的好转会对钢厂的采购产生较大的影响,只要钢厂有补库动作,进口矿市场小幅上涨可能性较大。

海运市场,波罗的海干散货运价指数(BDI)6月13日上涨1.01,报902点,连续四个交易日小幅上涨。由于中国铁矿石需求疲软,近期海岬型船货运活动一直处于下降趋势,但较小型船舶费率升高抵消了海岬型船费率大跌的影响。印尼煤炭参考价接近18个月低位,这有望刺激出口,可能对巴拿马船舶和超灵便型船舶构成些许利好。

三、供给和需求分析

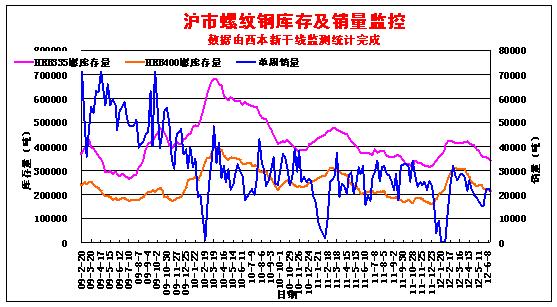

西本新干线交易平台数据显示,受个别钢贸企业重复质押调查事件影响,本周市场采购极为谨慎,从而导致终端采购继续缩减,而中间需求观望势态更浓,整体成交量再度回落。

而从库存情况来看,本周库存减仓速度继续趋缓,部分品种还出现增仓迹象。于此同时,本周出现部分托盘资源、绣货资源低价冲击市场的情况,更为加重了市场的价格压力。

四、宏观分析

(1)据国家统计局统计,5月份CPI同比上涨3.0%,环比下降0.3%。1-5月固定资产投资增速为20.1%,房地产投资增速为18.5%,增速较1-4月分别下滑0.1%、0.2%。5月份规模以上工业增加值同比实际增长9.6%,比4月份加快0.3个百分点。5月份社会消费品零售总额同比增长13.8%,相比前4个月平均增幅和4月增速,都明显回落。5月进出口总值以及进口、出口规模均创月度历史新高。其中,出口同比增长15.3%,进口同比增12.7%,相较于4月进出口个位数增长,5月同比增速再现双位数。

(2)据央行统计,2012年5月份社会融资规模为1.14万亿元,分别比上月和上年同期多1775亿元和562亿元。其中,5月份人民币贷款增加7932亿元,同比多增2416亿元。5月末,广义货币(M2)余额90.00万亿元,同比增长13.2%,比上月末高0.4个百分点;狭义货币(M1)余额27.86万亿元,同比增长3.5%,比上月末高0.4个百分点;流通中货币(M0)余额4.90万亿元,同比增长10.0%,比上月末低0.4个百分点。当月净回笼现金1160亿元。

(3)据汽车工业协会统计分析,5月份我国汽车产销总体稳定,同比实现快速增长。数据显示,5月份汽车产销157.09万辆和160.72万辆,环比分别下降4.7%和1.1%,同比增长16.2%和16.0%。1-5月累计汽车产销800.03万辆和802.35万辆,比上年同期分别增长3.2%和1.7%,这是年内产销首次出现双双正增长。

(4)6月7日,中国人民银行下发一份编号为“银发【2012】142号”的“特急”文件,该文件标题为《中国人民银行关于下调金融机构人民币存贷款基准利率和调整存贷款利率浮动区间的通知》。这份《通知》除详细阐述了如何调整存贷款基准利率和利率的浮动区间以外,最引人关注的莫过于规定 “个人住房贷款利率浮动区间的下限仍为基准利率的0.7倍”。

(5)6月14日,国家能源局发布5月份全社会用电量等数据。5月份,全社会用电量4061亿千瓦时,同比增长5.2%。1-5月,全社会用电量累计19618亿千瓦时,同比增长5.8%。

(6)2012年1-5月份,铁路固定资产投资1296.5亿,比去年同期减少903.4亿元,同减41.1%(上月为48.3%);铁路基本建设投资1054.8亿,同比减少931.1亿,同减46.9%(上月为54.1%)。累计铁路固定资产投资和铁路基础建设投资的降幅环比减少,呈现复苏态势。2012年5月份的铁路行业固定资产投资400.6亿,同减14.2%(上月为42.1%),环增33.7%;铁路基本建设投资337.7亿,同减20.4%(上月为38.3%),环增16%。

(7)6月首周四大行新增贷款66亿存款大降2720亿元。6月第一周,工、建、中、农四大国有银行新增贷款仅66亿人民币,信贷市场并没有如期出现回暖态势;而存款也延续了此前一贯的月初大规模回落的情形,四大行存款较上月末大幅下降2720亿元。

(8)发改委发布公告称,7月1日起阶梯电价将全面实行。绝大部分省份上调了第一档电量,覆盖家庭超过80%。第一档电量高的月均260度,低的150度左右。

近日陆续公布的5月份经济数据整体好于市场悲观预期,呈现下滑趋势放缓迹象。其中5月份出口同比增速从4月份的4.9%反弹至15.3%,固定资产投资同比增速从4月的19%升至约20%,房地产投资同比增速从4月份的9%翻了一番至18%。5月房屋新开工面积同比下跌幅度从4月的14.6%收窄至4.6%,销售面积下跌幅度也缩小至9.3%。5月份铁路行业固定资产投资400.6亿,环比增长33.7%。5月份全社会用电量同比增长5.2%,比4月份上升1.5个百分点。而5月份CPI达到两年来最低点,放大了央行货币政策进一步宽松的空间。可见中央采取的稳增长政策在5月份已初见成效,中国经济在二季度见底的可能性较大,三季度有望出现回升。

资金方面,本周二和周四央行分别进行了300亿元和150亿元的正回购操作,本周公开市场到期资金为810亿元,实现资金净投放360亿元。5月人民币新增贷款达到7932亿元,同比多增2416亿元,环比多增1114亿元。另外,今年以来中长期贷款占新增贷款比重一直较少的情况在5月份也出现改善,5月份中长期贷款占整体贷款的比例较上月回升5.9个百分点,至29.5%。近期市场资金面宽松,加上央行降息,票据利率继续下行。西本新干线监测数据显示,6月14日沪大额银行承兑汇票贴现率为3.92‰,较6月8日下降6.89%。

五、综合观点

当前钢价已经连续半月维稳,而对于下周市场走势,主要参考因素如下:

其一、需求因素。本月钢价持续维稳难有变动,对中间需求和抄底需求仍无吸引力可言;而近期出现个别钢贸商重复抵押被调查事件,导致市场采购更趋谨慎。本周整体交易量延续低位,预计下周也难有起色。

其二、成本因素。本周钢坯高位回落20元/吨,进口矿上涨1美元/吨,原料价格运行相对平稳。而前期价格坚挺的一线钢厂出现大幅补跌,但建材类钢厂则多数持稳。从成本角度而言,在钢厂未出现明显减产之前,预计原料价格仍将坚挺运行。

其三、宏观因素。尽管近期货币政策释放明确宽松信号,但政策利好难以在短期内快速兑现。而市场有效需求不足、企业投资意愿低迷仍作为当前经济的最大顽疾存在。

综合来看,当前市场在低库存和弱需求之间形成了弱势平衡,短期上涨无实质利好拉动,下跌则有成本和政策支撑。因此,横盘整固、以时间换空间的运行格局仍将延续。基于此,对下周市场行情维持偏中性的评价—蓝色预警。具体来说,西本指数下周将在4000-4050元/吨区间窄幅调整。 [文] 西本新干线特邀撰稿人 一叶知秋/五岳归来 2012/6/15

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉

· 2024-09-129月12日唐山钢坯午报

· 2024-09-12央行公开市场实现净投放975亿元

· 2024-09-129月12日行业要闻早餐

· 2024-09-12波罗的海干散货运价指数上涨

· 2024-09-12周三夜盘收盘多数上涨