西本要闻

[库存看钢市]资金季节性偏紧 钢价仍将盘整运行

2012年03月26日10:18 来源:西本资讯

西本新干线声明:本文为西本新干线特邀分析文稿,作者授权西本新干线及其合作者刊登本作品,相关媒体及网站转载本文请务必标明本文出处为西本新干线(www.96369.net)或其相关合作者。西本新干线登载本文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。非常感谢您对西本新干线的支持。

本周(3月19日—3月23日),西本——钢材指数小幅上涨,周五收在4200元/吨,较上周五上涨20元/吨。西本新干线现货交易平台监测的数据显示,在此期间,国内主要建筑钢材市场价格小幅调整。截止3月23日,全国48个主要市场25mm规格二级螺纹钢平均价格为4322元/吨,较上周五下跌8元/吨。华东区域杭州市场螺纹钢代表品种规格价格报在4300元/吨附近,一周持平;华南区域广州市场螺纹钢代表品种规格价格报在4410元/吨,一周下跌60元/吨;华北区域北京市场螺纹钢代表品种规格价格收在4370元/吨一线,一周下跌10元/吨;西南成都市场螺纹钢代表品种规格价格收在4590元/吨一线,一周上涨20元/吨;华中武汉市场螺纹钢代表品种规格价格收在4390元/吨,一周下跌40元/吨。

现货市场横盘整理,期货市场也窄幅整理,多空双方在4350元/吨一线纠结明显。螺纹钢主力RB1210合约最高价出现在周四的4367元/吨,最低价出现在周一的4324元/吨,周五收于4347元/吨,较上周五收盘价上涨12元/吨。周五RB1210合约持仓量为680868手,较上周五增仓59266手。本周RB1210合约累计成交量为2555810手,较上周下降1.06%。本周钢材期货价格波动幅度很小,在4350元/吨一线多空均难占明显优势,趋势不明,短期或仍将延续震荡运行走势。

本周现货、期货均横盘整理,那么下周走势如何?临近月末及季末,市场资金再度趋紧,对市场整体走势会否形成影响?市场库存尽管处于下降态势,但下降速度相当缓慢,市场需求是否仍然反复不定?在进入本期具体讨论之前,首先还是一起看看西本新干线现货交易平台所监控到的相关库存数据。

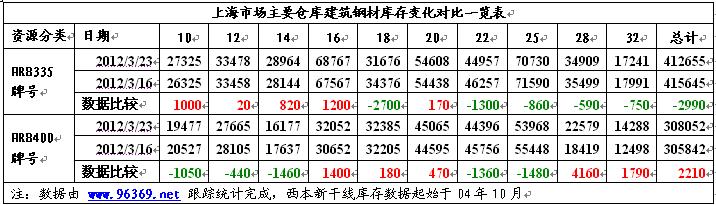

一、螺纹钢库存总量分析

西本新干线现货交易平台监测的数据显示,2012年3月23日,上海市场主要仓库HRB335牌号10-32mm螺纹钢库存总量为412655吨,同口径统计范围数据较3月16日减仓2960吨,减仓幅度0.72%;同期,主要仓库HRB400牌号10-32mm螺纹钢库存总量为308052吨,同口径统计范围数据较3月16日增仓2210吨,增仓幅度0.72%。综合数据,本期沪上螺纹钢总体减仓780吨,减仓幅度为0.11%。

二、分规格库存量分析

从具体规格结构来看(如下表)(单位:吨)

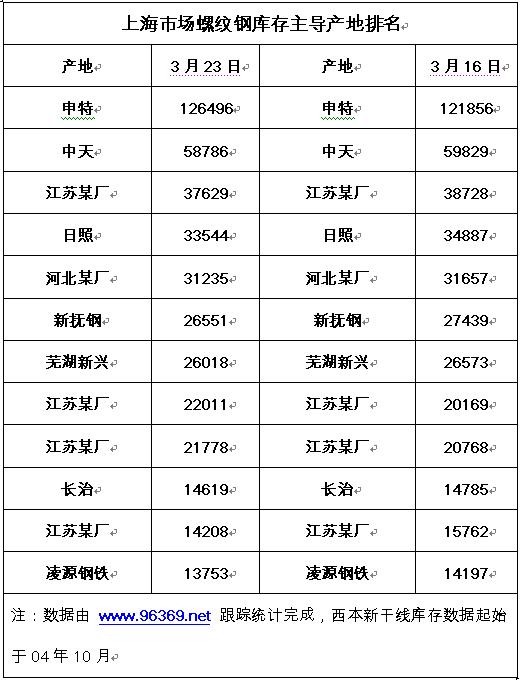

三、分产地类别存量分析

另从综合产地结构方面看,截至2012年3月23日,上海市场螺纹钢资源库存量主导产地前十二位排名如下:

从钢铁现货交易平台——西本新干线监测的产地数据来看,本期库存数据中总量超过万吨的产地数量22家,超万吨产地库存累计538206吨(上期19家过万吨产地累计506648吨)。对比来看,本期库存数据中超过5000吨的产地数量38家,总库存量647408吨(上期38家过5000吨产地累计库存量649394吨)。

据西本新干线钢铁现货交易平台统计数据显示,沪市螺纹钢总体产地数量为84家(上期数据为85家)。

本周集中减仓幅度较大的钢厂为江苏雨花、日照,增仓幅度较大的钢厂为西王、丹江龙阳。

四、总结分析

钢铁现货交易平台——西本新干线综合库存监测数据显示:沪市螺纹钢库存量略有减仓,总量为72.07万吨,较上周减少0.08万吨;线材15.42万吨,增加0.61万吨;盘螺8.40万吨,增加0.26万吨。综合来看,本期沪市建筑钢材库存总规模为95.89万吨,较上周末增加0.8万吨。

本周沪市建筑钢材库存除二级螺纹钢出现下降外,三级螺纹钢、线材、盘螺库存均出现上升。纵观全国市场,本期全国24个主要市场螺纹钢库存量为829.52万吨,减少11.04万吨;线材库存量为229.94万吨,减少5.79万吨。而从全国线材、螺纹钢、热轧板卷、冷轧板卷、中厚板五大品种库存总量来看,本期全国综合库存总量为1844.69万吨,减少24.54万吨,降幅为1.31%。本周全国钢材总库存量总体连续第五周出现下降,但累计下降幅度仅为4.2%,下降速度仍较为缓慢。

本周三国务院总理温家宝主持召开国务院常务会议,讨论通过《“十二五”综合交通运输体系规划》。会议要求今年要建成一批重大铁路项目,适时开工一批急需必需项目,并鼓励民间资本参与交通运输建设。表明今年1-2月份铁路、公路投资同比大幅下降的情况已引起决策层的关注,后期我国基础建设投资仍将会保持在相对较高水平。而从上海市场需求来看,本周西本新干线监测的沪终端线螺采购量环比回升2.26%,连续第二周出现回升。三月份终端采购量总体表现为前两周下降,后两周回升,反映出终端需求总体仍存在反复。表现在市场库存、市场价格方面也是如此,库存时升时降,价格涨涨歇歇,短期仍难以走出震荡盘整的局面。

从华东地区主导钢厂3月下旬价格政策来看,沙钢、永钢、中天等钢厂对螺纹钢出厂价格上调30-50元/吨,线材出厂价格上调100-120元/吨,在3月份已连续三旬上调出厂价格,累计上调幅度达到100-300元/吨。考虑到3月份原材料价格上涨并不明显,钢厂生产成本变化不大,经过3月份出厂价格的连续上调之后,钢厂盈利情况将会明显好转。而3月上旬全国粗钢日均产量达到189.8万吨,年化产量已回升至6.93亿吨,高于去年全年的平均水平。随着钢厂盈利的好转,粗钢产能将进一步加快释放已成必然,反过来对市场价格的上涨空间将形成抑制。

目前正值三月末,又是一季度末,受还贷高峰到来,银行回收流动性影响,本周承兑汇票贴现率中止了连续下降的步伐。据西本新干线监测,3月22日沪大额银行承兑汇票贴现率为5.08‰,较3月16日持平,其中中介市场利率达到4.88‰,较上周的4.76‰出现明显上涨,反映出目前的市场资金处于季节性偏紧的状况。就钢材市场来看,2011年以来市场形势急转直下,以前钢贸商继续利用资金来囤货待涨来获取盈利现在已行不通,资金失去了投机方向,加之银行对钢贸商信贷控制较为严格,整体钢材市场资金仍然处于偏紧的局面。

综合来看,终端需求仍时有反复,市场资金季节性偏紧,钢厂产能释放逐步加快,短期国内钢价涨势乏力,预计近期市场仍将以盘整运行为主。[文]西本新干线特邀撰稿人 五岳归来

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉

· 2024-09-129月12日唐山钢坯午报

· 2024-09-12央行公开市场实现净投放975亿元

· 2024-09-129月12日行业要闻早餐

· 2024-09-12波罗的海干散货运价指数上涨

· 2024-09-12周三夜盘收盘多数上涨