西本要闻

[库存看钢市] 资源套现压力加大 钢价继续上涨动力不足

2012年03月19日13:55 来源:西本资讯

西本新干线声明:本文为西本新干线特邀分析文稿,作者授权西本新干线及其合作者刊登本作品,相关媒体及网站转载本文请务必标明本文出处为西本新干线(www.96369.net)或其相关合作者。西本新干线登载本文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。非常感谢您对西本新干线的支持。

本周(3月12日—3月16日),西本——钢材指数连续上涨,周五收在4180元/吨,较上周五上涨70元/吨。西本新干线现货交易平台监测的数据显示,在此期间,国内主要建筑钢材市场价格全面上涨。截止3月16日,全国48个主要市场25mm规格二级螺纹钢平均价格为4330元/吨,较上周五上涨58元/吨。华东区域杭州市场螺纹钢代表品种规格价格报在4300元/吨附近,一周上涨40元/吨;华南区域广州市场螺纹钢代表品种规格价格报在4470元/吨,一周上涨50元/吨;华北区域北京市场螺纹钢代表品种规格价格收在4380元/吨一线,一周上涨60元/吨;西南成都市场螺纹钢代表品种规格价格收在4570元/吨一线,一周上涨50元/吨;华中武汉市场螺纹钢代表品种规格价格收在4430元/吨,一周上涨60元/吨。

现货市场全面上涨,期货市场则高位整理,在前期4362元/吨的高点附近遇到较大阻力。螺纹钢主力RB1210合约最高价出现在周三的4359元/吨,最低价出现在周四的4310元/吨,周五收于4335元/吨,较上周五收盘价上涨16元/吨。周五RB1210合约持仓量为621602手,较上周五增仓44286手。本周RB1210合约累计成交量为2582590手,较上周下降9.87%。本周钢材期货总体延续2月下旬以来的连续第四周震荡上涨走势,但在前期高点附近空头套保盘明显增加,多空争夺仍较为胶着,下周期货价格或将以盘整运行为主。

本周现货继续上涨,期货拉高乏力,那么下周走势如何?现货价格经过连续拉涨之后,获利资源套现压力加大,现货价格是否面临调整?温总理记者会上强调房价远未到合理水平,政策放松预期落空,市场心态会否受到影响?在进入本期具体讨论之前,首先还是一起看看西本新干线现货交易平台所监控到的相关库存数据。

一、螺纹钢库存总量分析

西本新干线现货交易平台监测的数据显示,2012年3月16日,上海市场主要仓库HRB335牌号10-32mm螺纹钢库存总量为415645吨,同口径统计范围数据较3月9日增仓4030吨,增仓幅度0.98%;同期,主要仓库HRB400牌号10-32mm螺纹钢库存总量为305842吨,同口径统计范围数据较3月9日减仓490吨,减仓幅度0.16%。综合数据,本期沪上螺纹钢总体增仓3540吨,增仓幅度为0.49%。

二、分规格库存量分析

从具体规格结构来看(如下表)(单位:吨)

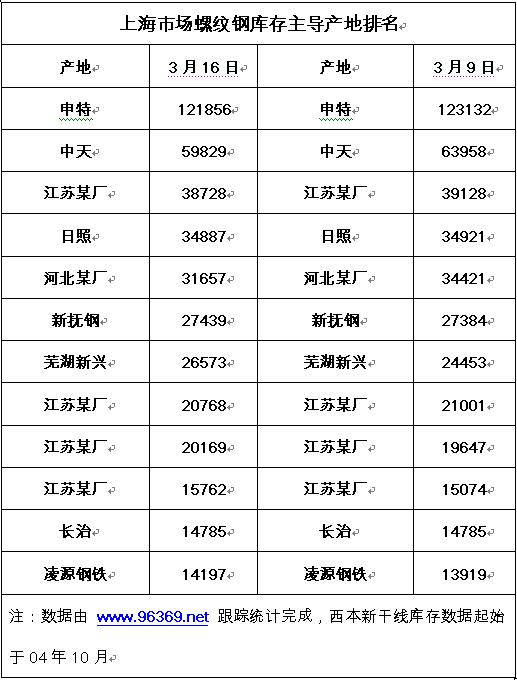

三、分产地类别存量分析

另从综合产地结构方面看,截至2012年3月16日,上海市场螺纹钢资源库存量主导产地前十二位排名如下:

从钢铁现货交易平台——西本新干线监测的产地数据来看,本期库存数据中总量超过万吨的产地数量19家,超万吨产地库存累计506648吨(上期21家过万吨产地累计533810吨)。对比来看,本期库存数据中超过5000吨的产地数量38家,总库存量649394吨(上期36家过5000吨产地累计库存量640458吨)。

据西本新干线钢铁现货交易平台统计数据显示,沪市螺纹钢总体产地数量为85家(上期数据为85家)。

本周集中减仓幅度较大的钢厂为中天、敬业,增仓幅度较大的钢厂为沙钢、芜湖新兴。

四、总结分析

钢铁现货交易平台——西本新干线综合库存监测数据显示:沪市螺纹钢库存量小幅增仓,总量为72.15万吨,较上周增加0.33万吨;线材14.81万吨,减少0.56万吨;盘螺8.14万吨,减少0.23万吨。综合来看,本期沪市建筑钢材库存总规模为95.09万吨,较上周末减少0.42万吨。

本周沪市建筑钢材库存小幅波动,其中二级螺纹钢库存出现上升,三级螺纹钢、线材、盘螺库存小幅下降。纵观全国市场,本期全国24个主要市场螺纹钢库存量为840.56万吨,减少12.48万吨;线材库存量为235.73万吨,减少6.75万吨。而从全国线材、螺纹钢、热轧板卷、冷轧板卷、中厚板五大品种库存总量来看,本期全国综合库存总量为1869.23万吨,减少24.07万吨,降幅为1.27%。本周上半周全国天气晴好,工程施工加快,市场成交明显好转,下半周成交再度转入清淡,全国库存总体延续下降态势,但降幅不大。

在经过连续两周的回落之后,本周西本新干线监测的沪终端线螺采购量环比回升了8.33%,预示着终端需求正在逐步恢复当中。但从1-2月份的统计数据来看,基础建设普遍下滑,1-2月铁路固定资产投资完成299.3亿元,同比下降57.7%,其中基本建设投资完成208亿元,同比下降67.5%;1-2月交通固定资产投资完成1000.7亿元,同比去年同期下降7.5%。其中1-2月国内公路建设投资860亿元,同比下降12.2%。而从楼市数据来看,2月份70个大中城市房价仅4城市环比上涨。在刚刚闭幕的全国两会记者会上温家宝总理明确表示,房价还远远没有回到合理价位,调控不能放松。预示着后期我国房地产市场仍将面临着深度调整,建筑钢材需求总体难以乐观。

据国家统计局统计,1-2月份我国钢筋和盘条产量分别为2427.4万吨和1968万吨,同比分别增长12.9%和7.6%,明显快于同期粗钢和钢材2.2%和4.6%的增幅。其中2月份钢筋和盘条日均产量分别为42.73万吨和34.16万吨,较1月份环比分别增长11.48%和8.36%。另据中钢协统计,3月上旬会员企业粗钢日均产量157.15万吨,较2月份全月增长0.7%。随着市场形势的好转,目前国内钢厂生产已经有了一定的利润空间,国内粗钢产能释放正在逐步加快。后期如果需求释放不能同步匹配,粗钢产能的加快释放对钢价将会形成明显抑制。

从资金情况来看,本周央行连续第十一周停发央票,但在公开市场实现资金净回笼570亿元。2月份尽管全月新增人民币贷款站上了7000亿的水准,但票据融资较1月份的80多亿猛增至1100多亿,而新增中长期公司贷款1784亿,占比仅为25%。截至2月末,中国外汇占款达255247.56亿元,其中2月份外汇占款新增251.15亿元。根据央行数据,2月份中国外汇占款增量仅为1月份的18%。受货币政策相对宽松以及实体经济对信贷需求减弱影响,本周市场资金利率持续下降。据西本新干线监测数据,3月18日沪大额银行承兑汇票贴现率为5.08‰,较3月14日下降3.61%,已降至2011年初以来的最低水平。

综合来看,国内粗钢产能加快释放,主要下游需求行业数据表现低迷,国内建筑钢材市场供需形势并不乐观。在经过2月下旬以来近一个月的连续上涨之后,市场获利资源将面临较大的套现压力,钢价进一步上涨的动力不足,预计短期国内钢价将转入盘整消化库存走势。 [文]西本新干线特邀撰稿人 五岳归来

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉

· 2024-09-129月12日唐山钢坯午报

· 2024-09-12央行公开市场实现净投放975亿元

· 2024-09-129月12日行业要闻早餐

· 2024-09-12波罗的海干散货运价指数上涨

· 2024-09-12周三夜盘收盘多数上涨