西本要闻

[库存看钢市] 前两月粗钢产量远超预期 钢价短期延续偏强格局

2012年03月12日09:22 来源:西本资讯

西本新干线声明:本文为西本新干线特邀分析文稿,作者授权西本新干线及其合作者刊登本作品,相关媒体及网站转载本文请务必标明本文出处为西本新干线(www.96369.net)或其相关合作者。西本新干线登载本文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。非常感谢您对西本新干线的支持。

本周(3月2日—3月9日),西本——钢材指数先涨后稳,周五收在4110元/吨,较上周五上涨30元/吨。西本新干线现货交易平台监测的数据显示,在此期间,国内主要建筑钢材市场价格稳中有涨。截止3月9日,全国48个主要市场25mm规格二级螺纹钢平均价格为4372元/吨,较上周五上涨41元/吨。华东区域杭州市场螺纹钢代表品种规格价格报在4260元/吨附近,一周上涨10元/吨;华南区域广州市场螺纹钢代表品种规格价格报在4420元/吨,一周下跌10元/吨;华北区域北京市场螺纹钢代表品种规格价格收在4320元/吨一线,一周上涨40元/吨;西南成都市场螺纹钢代表品种规格价格收在4520元/吨一线,一周上涨120元/吨;华中武汉市场螺纹钢代表品种规格价格收在4370元/吨,一周上涨20元/吨。

现货市场稳中有涨,期货市场先抑后扬,多空分歧严重,交投活跃。螺纹钢主力RB1210合约最高价出现在周五的4325元/吨,最低价出现在周三的4230元/吨,周五收于4319元/吨,较上周五收盘价上涨20元/吨。周五RB1210合约持仓量为577316手,较上周五增仓111870手。本周RB1210合约累计成交量为2865518手,较上周增长36.73%。本周上半周市场空头氛围浓厚,但在4250元/吨一线多头全线反攻,并在下半周放量上涨。从周五市场表现来看,多头优势明显,加之现货价格仍处于涨势,下周期货价格或将冲击4362元/吨的前期高点。

本周现货、期货总体盘整上涨,那么下周走势如何?统计局发布的粗钢产量远超钢协预估的数据,铁矿石进口量大幅上升,市场资源供应压力会否加大?新增贷款处于低位,M1、M2增速低位徘徊,央行货币政策会不会继续松动?在进入本期具体讨论之前,首先还是一起看看西本新干线现货交易平台所监控到的相关库存数据。

一、螺纹钢库存总量分析

西本新干线现货交易平台监测的数据显示,2012年3月9日,上海市场主要仓库HRB335牌号10-32mm螺纹钢库存总量为411615吨,同口径统计范围数据较3月2日减仓270吨,减仓幅度0.07%;同期,主要仓库HRB400牌号10-32mm螺纹钢库存总量为306332吨,同口径统计范围数据较3月2日减仓3580吨,减仓幅度1.16%。综合数据,本期沪上螺纹钢总体减仓3850吨,减仓幅度为0.53%。

二、分规格库存量分析

从具体规格结构来看(如下表)(单位:吨)

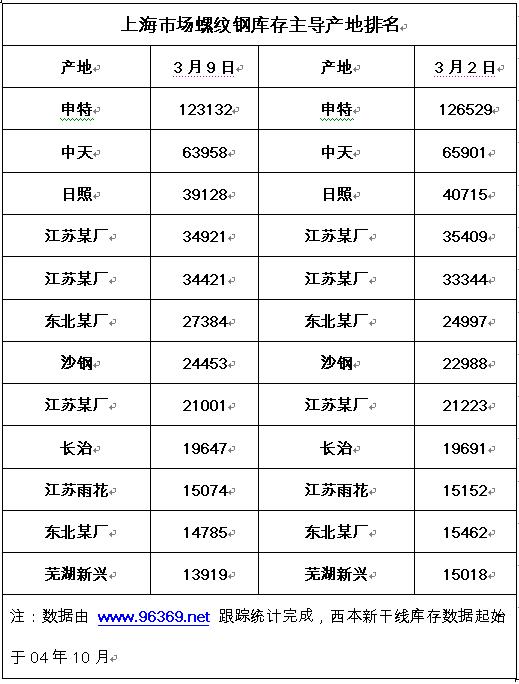

三、分产地类别存量分析

另从综合产地结构方面看,截至2012年3月9日,上海市场螺纹钢资源库存量主导产地前十二位排名如下:

从钢铁现货交易平台——西本新干线监测的产地数据来看,本期库存数据中总量超过万吨的产地数量21家,超万吨产地库存累计533810吨(上期21家过万吨产地累计533932吨)。对比来看,本期库存数据中超过5000吨的产地数量36家,总库存量640458吨(上期36家过5000吨产地累计库存量646175吨)。

据西本新干线钢铁现货交易平台统计数据显示,沪市螺纹钢总体产地数量为85家(上期数据为90家)。

本周集中减仓幅度较大的钢厂为中天、西城,增仓幅度较大的钢厂为新抚钢、芜湖新兴。

四、总结分析

钢铁现货交易平台——西本新干线综合库存监测数据显示:沪市螺纹钢库存量小幅下降,总量为71.79万吨,较上周减少0.38万吨;线材15.37万吨,减少1.18万吨;盘螺8.37万吨,减少0.34万吨。综合来看,本期沪市建筑钢材库存总规模为95.51万吨,较上周末减少1.91万吨。

本周沪市建筑钢材库存延续下降态势,尤其是线材库存下降明显,市场资源量趋于紧张。纵观全国市场,本期全国24个主要市场螺纹钢库存量为853.04万吨,减少8.63万吨;线材库存量为242.48万吨,减少5.31万吨。而从全国线材、螺纹钢、热轧板卷、冷轧板卷、中厚板五大品种库存总量来看,本期全国综合库存总量为1893.3万吨,减少15.98万吨,降幅为0.84%。本周除东北地区库存继续上升外,全国多数地区建筑钢材库存均出现下降,各地需求相继启动。

本周二月份各项数据相继公布,其中最引起争议的是统计局公布的粗钢产量与钢协预估的产量形成巨大反差。统计局公布的1-2月我国粗钢和钢材产量分别为11261.6万吨和13929万吨,同比分别增长2.2% 和4.6%。其中2月份粗钢和钢材产量分别为5588.3万吨和7127万吨,同比分别增长3.3%和10.7%。由此测算,1、2月份我国粗钢日均产量分别为183.01万吨和192.7万吨,远高于去年11、12月份166.27万吨和168.3万吨。而此前中钢协估算的1月、2月份全国粗钢日均产量分别仅为168.06万吨和169.84万吨,连续四个月粗钢日均产量低于170万吨。到底是地方统计局低报了去年11、12月份的产量,还是中钢协为压低矿价而刻意估低今年1、2月份的产量,不知相关部门能否就该数据给一个准确的说法。不过从2月份我国铁矿石进口量高达6498万吨,比上月增加566万吨,创下历史次新高水平来看,国内粗钢产能肯定已经在加快释放,这也无怪近期进口铁矿石价格一直高位坚挺。

从金融数据来看,2月份我国CPI降至3.2%,创下近20个月的新低,也结束了长达24个月的“负利率”。2月末,广义货币M2同比增长13.0%,比上月末高0.6个百分点;狭义货币M1同比增长4.3%,比上月末高1.1个百分点。2月份人民币贷款增加7107亿元,同比多增1730亿元,低于1月份的7381亿元,也低于此前市场预计的7730亿元。信贷数据虽略有改善,但仍处于较低水平,央行货币政策后期仍有进一步放松的空间。而随着资金面的宽松,货币市场利率持续回落。据西本新干线监测数据,3月8日沪大额银行承兑汇票贴现率为5.65‰,较2月29日下降9.74%,其中中介市场利率已降至5‰以下,整体市场资金形势明显好转。

从投资数据来看,1-2月我国城镇固定资产投资21189亿元,同比增长21.5%,增速较去年全年回落2.3个百分点。1-2月房地产开发投资5431亿元,同比增长27.8%,增速较去年全年回落0.1个百分点。从施工和新开工项目情况看,1-2月施工项目计划总投资291543亿元,同比增长12.1%;新开工项目计划总投资11414亿元,同比增长23.2%。固定资产投资和房地产开发投资增速总体处于稳步回落的态势,但增速仍处于较高水平,对国内建筑钢材需求形成较强支撑。

本周末华东地区主导钢厂3月中旬价格政策陆续出台,价格上调是主基调。其中沙钢线材上调50元/吨,螺纹上调20元/吨,盘螺上调150元/吨;永钢线材上调50元/吨,螺纹上调30元/吨,盘螺上调150元/吨;中天线材上调60元/吨,螺纹上调20元/吨,盘螺上调150元/吨;山东钢铁螺纹上调50元/吨。随着钢厂价格连续两旬的上调,3月份钢厂盈利情况将有望出现改善,国内钢市信心也将有所好转。

综合来看,当前市场正在进入传统消费旺季,全国市场库存已转入减仓通道,市场供求关系有所改善。加之市场资金趋向宽松以及钢厂上调出厂价格,市场信心逐步增强。预计近期国内钢市仍将维持稳中偏强格局。[文]西本新干线特邀撰稿人 五岳归来

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉

· 2024-09-129月12日唐山钢坯午报

· 2024-09-12央行公开市场实现净投放975亿元

· 2024-09-129月12日行业要闻早餐

· 2024-09-12波罗的海干散货运价指数上涨

· 2024-09-12周三夜盘收盘多数上涨