西本要闻

2月钢铁PMI继续下滑至42.8 行业见底因素增多

2012年03月12日08:51 来源:西本资讯

(申明:未经许可 不得转载)

中国物流与采购联合会钢铁物流专业委员会

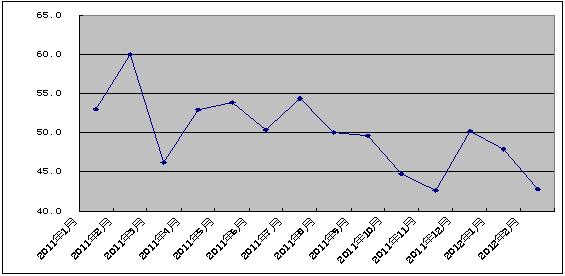

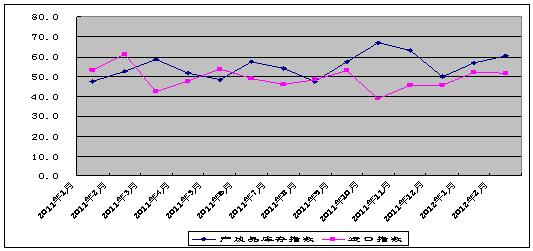

从中国物流与采购联合会、国家统计局服务业调查中心提供的数据,中物联铁物流专业委员会发布的钢铁行业PMI指数来看,2月份为42.8%,连续两个月低于50%。该指数表明目前国内钢材市场整体形势,依然延续去年四季度以来的低迷态势。但部分数据出现改善迹象,如生产指数下降,新订单指数平稳,新出口订单指数有所上升,显示出生产继续减缓、需求稳中有升,当前低迷的钢铁行业呈现一丝曙光。随着钢材消费旺季来临,以及货币政策稳中偏松,流动性释放谨慎推进,三月份国内钢价有望稳中趋涨。

图1:2011年以来钢铁行业PMI指数变化情况

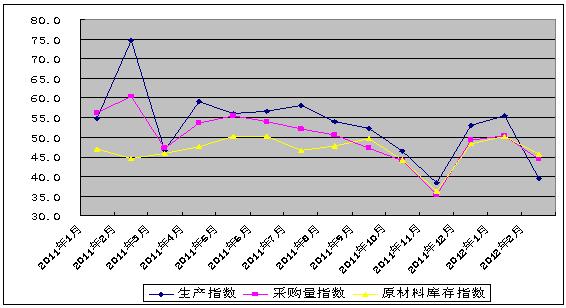

一、生产继续减缓

2月份,钢铁行业生产指数在连续两个月保持回升至50%临界点上方后,再度大幅下跌,跌至39.4%,较1月份下降16个百分点。与此同时,与生产相关的采购活动明显收缩。本月钢铁行业采购量指数和原材料库存指数,也纷纷回落至50%临界点下方,其中:采购量指数为44.3%,较1月份下降6个百分点;原材料库存指数为45.7%,较1月份下降4.5个百分点。从三个指数走势变化情况来看,当前国内钢铁行业生产成本高,多数钢厂处于亏损边缘,受制于成本压力,钢厂减产再度显现。

中钢协统计数据显示,1月份全国粗钢日均产量为167.98万吨,环比下降0.18%。2月上中旬全国粗钢日均产量为169.75万吨,预计2月份全国粗钢日均产量将在170万吨左右。国内粗钢日均产量已经连续4个月处于170万吨以下的低位,而以目前国内粗钢产能8.5亿吨测算,目前国内粗钢产能利用率仅为73%,处于历史较低水平。后期国内钢铁产量增速或将继续放缓。

图2:2011年以来钢铁行业PMI生产指数、采购量指数、原材料库存指数变化情况

二、需求基本平稳

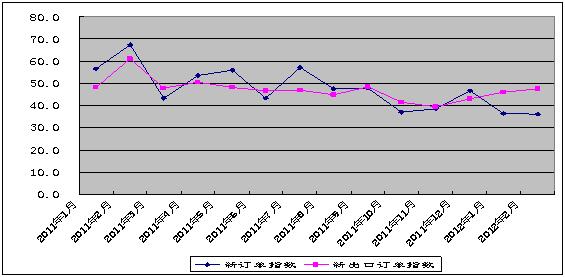

2月份,新出口订单指数为47.6%,虽然仍处于50%临界点下方,但较1月份回升1.5个百分点,出现一定程度的改善迹象。国际钢价自去年12月份以来已连续三个月出现上涨,2月末CRU总指数196.6点,月环比上涨2.3%。目前美国房地产业出现复苏迹象,有望提振国际钢价。美国2月22日发布的1月份成屋销售报告显示,市场上住房供应月数已降至2006年4月以来的最低水平。目前超过计入摩擦性或季节性因素在内正常空置房水平的数量有一定改善,美国房地产市场在经历了2008年次贷危机后正逐渐显现出积极的向好趋势。这将对于全球钢材需求产生一定的利好支撑,有利于稳定我国钢材出口。据海关统计,1月份我国出口钢材373万吨,同比增加62万吨,增长19.9%,环比基本持平。

2月份,钢铁行业新订单指数为36.0%,同上月基本持平。该指数1月份大幅收缩超过10个百分点,本月趋稳,反映出当前市场需求虽然仍未摆脱低迷态势,但趋于转好。

图3:2011年以来钢铁行业PMI新订单指数、新出口订单指数变化情况

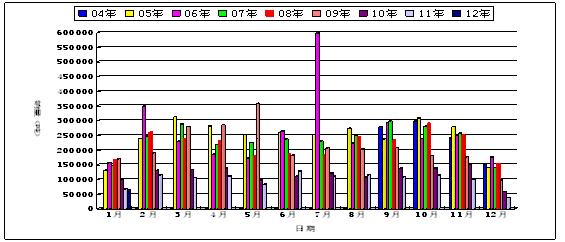

商品现货交易平台西本新干线的监测数据显示,2012年农历1月沪终端采购量尽管较2011年农历12月环比大幅回升67.02%,但较2011年同期仍回落3.84%,为2004年以来同期单月终端采购量最低水平,显示出终端需求释放仍较为低迷。1月份全国70个纳入统计范围的大中城市新建商品房价格环比全面停涨,表明从去年第四季度开始形成的房价拐点正在加深,坚持已两年之久的房地产市场调控正在进一步显示效果,1月份铁路固定资产投资同比大幅下降69.6%,降幅之大前所未有。3月份随着传统钢材消费旺季的到来,终端需求释放将加快已是必然,但在国内房地产及基础设施建设均处于低谷的情况下,3月份整体需求形势仍难以过于乐观。

图4:2004-2012农历年沪上建筑钢材销量走势图

从目前的情况来看,随着天气的回暖以及工地开工的正常化,成交有逐渐放大的趋势,而国际钢材需求的回暖也将提振国内钢材的出口形势,预计后期国内需求低迷的状况有望得到一定得缓解。

三、价格小幅下降,降幅收窄

2月份,国内钢市下游需求启动迟缓,钢材社会库存增幅明显、资源压力较大,虽然宝钢、武钢等板材主导钢厂上调3月份价格,但多数品种市场价格再次呈现了回调态势,直到2月下旬才开始略有好转。据中国物流信息中心市场监测,2月份全国钢材市场平均价格,比上月下降0.7%。

四、资金紧张局面趋向缓解

1月新增人民币贷款仅为7381亿元,为2008年以来同期的最低水平,当月末M1同比增长3.1%,M2同比增长12.4%,创下多年来新低。流动性整体偏紧,促使央行货币政策进一步放松。2月18日,央行决定从2月24日起下调存款类金融机构人民币存款准备金率0.5个百分点,为今年以来首次,也是在最近三个月内第二次下调存款准备金率,确定了央行货币政策重心转向稳增长。随着货币政策的适度宽松,近期市场资金利率持续下降。据西本新干线监测数据,2月29日沪大额银行承兑汇票贴现率为6.26‰,较1月底下降15.75%,已降至2011年6月中旬以来的最低水平。3月份公开市场到期资金量为2440亿元,远高于2月份120亿元的到期量,市场资金面在三月份有望继续好转。

图5:2010-2012年沪大额银行承兑汇票月贴现率

五、库存压力依然沉重

2月份,钢铁行业产成品库存指数,达到60.6%,较1月份上升3.8个百分点。该指数自去年9月份重回50%临界点上方之后,一直保持高位攀升,显示当前国内供应压力依然沉重。

钢铁工业协会统计数据显示,1月末,全国26个主要钢材市场5种钢材社会库存量合计为1574万吨,环比大幅上升284万吨,升幅为22.02%,在连续3个月环比下降后迅速回升;进入2月份,钢材库存继续上升,至中旬已达1900万吨,比上年末累计上升了610万吨,升幅达47.27%。

图6:2011年以来钢铁行业PMI产成品库存指数、进口指数变化情况

综上所述,目前国内钢铁行业生产处于较低水平,三月份随着天气转暖,工地开工增加,钢市成交会有所放大,市场供需矛盾将趋于改善。加之,经过去年四季度以来的持续下跌之后,当前价位已触及成本线,钢价继续下跌已无太大空间。预计三月钢市,随着需求陆续释放,以及资金流动性好转,国内钢价将有望企稳回升,但回升空间,仍需视下游需求释放程度进一步确定。(任何转载,必须与中国物流与采购联合会钢铁物流专业委员会取得联系,未经许可,任何单位或者个人不得转载本文)

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-139月13日行业要闻早餐

· 2024-09-13周四波罗的海干散货运价指数下跌

· 2024-09-13周四夜盘收盘涨多跌少

· 2024-09-129月12日唐山钢坯晚报

· 2024-09-129月12日商品期货日盘综述

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉