西本要闻

2012年1月份钢铁行业PMI分析及全年展望

2012年02月23日08:49 来源:西本资讯

一、1月份钢铁行业PMI分析

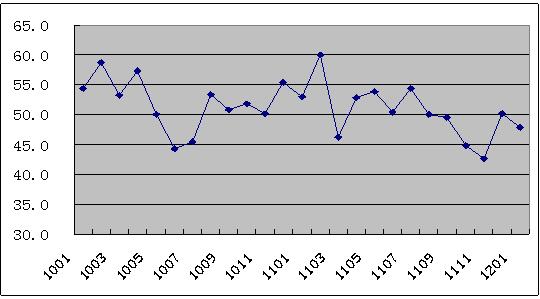

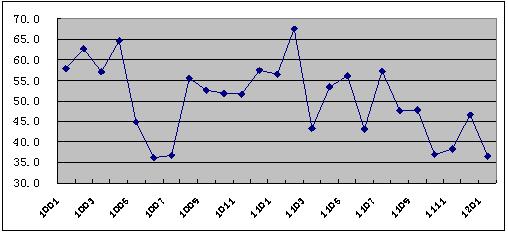

从中国物流与采购联合会钢铁物流专业委员会发布的钢铁行业PMI指数来看,1月份为47.9%,较上月回落2.3个百分点。该指数自8月份以来,除了12月份以外,呈持续回落,多处在50%以下,反映出自去年四季度以来钢铁行业整体运行状况低迷,仍未走出向下调整的区间,钢价短期内难现向上拐点。

图1:2010-2012年中国钢铁行业PMI走势图

从PMI来看,目前钢铁行业发展呈现如下特点:

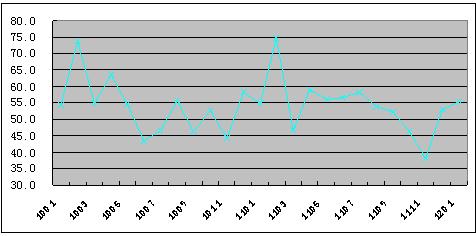

(一)生产指数、采购量指数、原材料库存指数回升,后期产量趋于走高

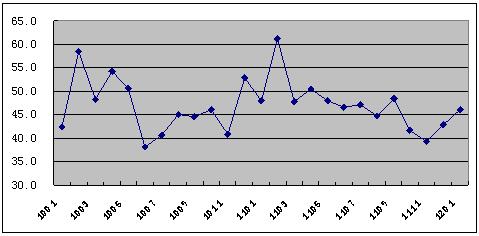

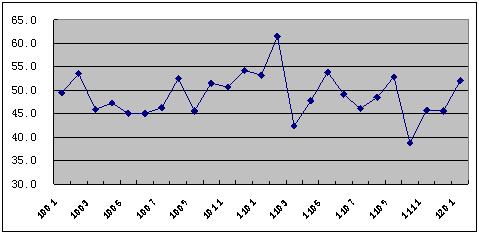

钢铁行业生产指数自去年8月份以来,持续回落,11月份进入底部,最近两月连续回升。今年1月份达到55.4%,比上月上升1.4个百分点。与之相应,采购量指数、原材料库存指数也出现明显回升。本月采购量指数继上月上升14.1个百分点以后,又上升1个百分点,达到50.3%,之前四个月一直低于50%。原材料库存指数明显上升,由上月36.2%回升到48.3%。采购量指数、原材料库存指数走势变化,说明当前钢铁行业正在加快备料,为后期生产做准备。与生产指数、采购量指数、原材料库存指数大幅上升趋势相反,产成品库存指数大幅回落。由此来看,随着钢厂原料储备的增长以及春季需求的回暖,后期产能释放面临逐步走高的可能。

图2:2010-2011年中国钢铁行业生产指数走势图

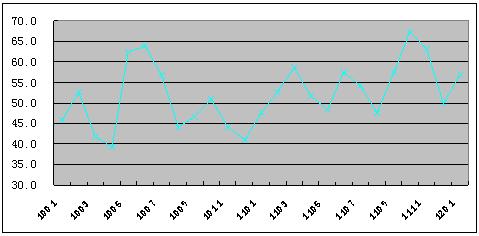

图3:2010-2011年中国钢铁行业产成品库存指数走势图

(二)订单指数大幅回落,持续多月低于50%,显示国内市场需求疲软

从钢铁行业新订单指数来看,自去年6月份以来,除了7月份以外,一直位于50%以下。1月份,该指数进一步下降,降幅超过10个百分点,下降到36.5%,显示出国内市场需求疲软。

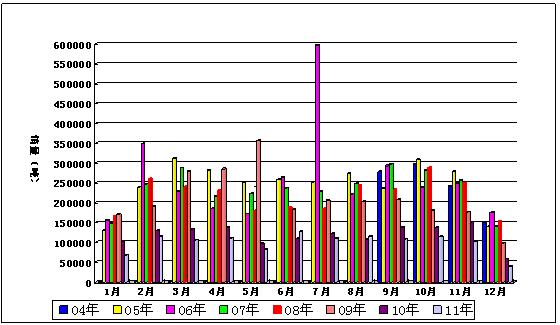

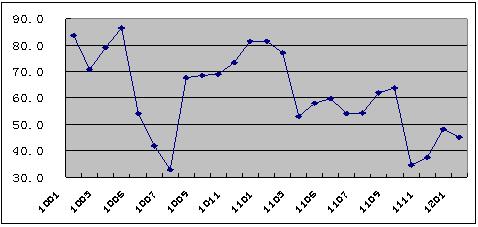

从市场来看,受元旦及春节假期因素影响,农历12月终端需求降至全年最低谷。商品现货交易平台西本新干线的监测数据显示,农历12月沪终端采购量较11月环比大幅回落61%,较去年同期也回落33%,创下了近几年的新低水平。尽管农历12月属于传统需求淡季,但今年的销量之低依然超出预期。元宵节过后,终端需求尽管有所释放,但仍远低于往年同期水平,交易情况依然清淡。加之近期全国大部分地区仍受低温天气困扰,不利于建筑施工的展开。预计2月需求形势依然较为低迷。

图4:2004-2011农历年沪上建筑钢材销量走势图

图5:2010-2012年中国钢铁行业新订单指数走势图

(三)进口指数有所回升,出口指数持续多月低于50%,反映出进口基本平稳,出口不容乐观

进口指数,去年下半年,除9月份以外,一直低于50%,1月份有所回升,达到52%,显示进口基本平稳。本月新出口订单指数为46.1%,较上月回升3.2个百分点。该指数自去年3月份以来,除了4月份以外,一直处在50%以下,反映出后期出口不容乐观。

图6:2010-2012年中国钢铁行业新出口订单指数走势图

图7:2010-2012年中国钢铁行业进口指数走势图

据海关统计,12月份,我国出口钢材372万吨,较11月份下降11.4%。去年全年,累计出口4888万吨,同比增长14.9%。进口钢材119万吨,较11月份略微下降3.3%。去年全年,累计进口1558万吨,同比下降5.2%。

(四)购进价格指数连续四个月低于50%,反映出钢铁行业上游产品价格上涨减缓

1月份,钢铁行业购进价格指数为45.1%。该指数在去年10月份走势逆转,由60%以上高位运行,回落到50%以内,至今已连续4个月低于50%。反映出当前钢铁行业上游产品价格涨势减缓。当前相当一部分钢铁生产企业还在“吃”去年的高价矿,从购进指数的走势来看,未来行业成本趋高的压力有望放缓。

图8:2010-2012年中国钢铁行业购进价格指数走势图

虽然上游产品价格涨势呈回落趋势,但由于从2010年下半年以来,一直持续上涨,目前钢铁行业成本仍然较高

春节前后,尽管钢价继续弱势下滑,但进口铁矿石、钢坯等原料价格已经走入一个稳中小幅回升通道。按当前矿石天津港61.5%的PB粉矿为1086元/干吨及焦炭粗略测算,大中型企业普方坯生产成本约3900元/吨,小型民营企业约3750元/吨。由此来看,钢价成本支撑依然较强。

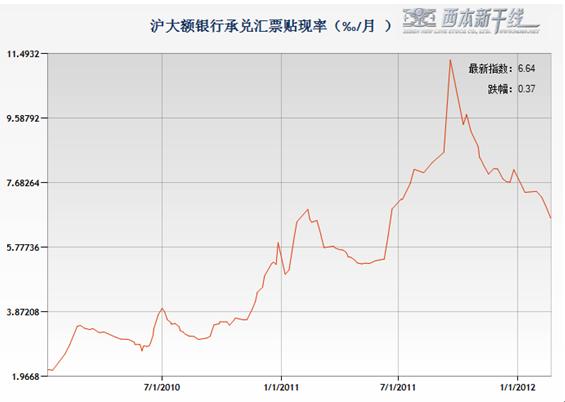

(五)资金紧张状况趋向缓解

2011 年第一、第二、第三和第四季度的经济增长速度分别为9.7%、9.5%、9.1%和8.9%,总体逐季回落,呈现出一个比较典型的软着陆态势。在欧债危机持续、以及世界经济前景不乐观的背景下,进入2012年后我国宏观层面开始逐步透露出政策宽松的信息。而去年12月CPI下降至4.1%,为2010年10月份以来的最低点,通胀的放缓也为货币放松打开了空间。央行在2011年12月及今年2月连续两次下调存款准备金率,公开市场连续暂停央票发行,进入2012年以来市场资金利率总体处于下降态势。据西本新干线监测数据,2月21日沪大额银行承兑汇票贴现率为6.64‰,较2011年12月26日回落17.72%,创2011年下半年以来的最低水平。

图9:2010-2012年沪大额银行承兑汇票月贴现率

(六)市场价格呈弱势整理

1月份,国内钢材市场整体价格走势呈弱势整理,此前预期的春节前小规模钢材冬储备货,并没有给钢材市场带来暖意。相反,由于部分贸易商抱着清库过节、规避后市风险的心态,在1月份上半月降价出货,导致钢价继续震荡筑底。据中国物流信息中心市场监测,1月份,全国钢材市场综合平均价格比上月下降1.3%,降幅同上月基本持平。分品种来看,品种走势差异不大,多为跟随大盘走势、小幅波动。

从目前市场形势来看,由于春节期间需求几乎停滞,而钢厂仍在持续生产,导致市场库存增加,对价格上行空间形成制约,但在资金好转、成本坚挺的情况下,钢价继续下跌的空间已经有限,预计短期国内钢价仍将以弱势盘整为主,很难有趋势性行情出现。

二、2012年国内钢材市场展望

2012年,是我国“十二五”呈上启下重要的一年,“稳中求进”是全年发展的主基调。在稳政策、稳增长、稳物价、稳大局的背景下,实体经济增长仍具有坚实基础,宏观经济仍将保持平稳较快发展势头,钢铁行业发展、市场运行仍面临重大机遇。但市场需求高速增长、价格高位运行、成本相对较低的“两高一低”局面,恐难再现。成本难降,价格难涨,出口难增,将成为今年国内钢铁市场运行的基本特点。适应这种市场形势,适应转变经济发展方式的要求,钢铁行业由粗放式外延型扩张向调整、提高方向发展,将是大势所趋。

国内钢材市场整体形势将呈现如下一些特点:

(一)国内需求继续保持增长,增幅回落

今年国内经济平稳较快发展势头不会根本改变,预计经济增长8.5%左右。但经济发展方式转变,经济增速回落,将不可避免地降低国内钢铁消费强度。从主要的钢铁下游行业来看,今年房地产行业依然面临较为严厉的宏观调控,新建700万套保障房完成审批程序需要时间,按照去年的时间表估算,最早也需要到3月份后期方能发力。另一方面,去年以来在建工程量所面临的资金紧缺局面短期内,也不会明显改变。其他行业如家电、高铁、机械制造、汽车等方面,目前各大厂家因库存量较高对继续大规模扩大生产较为谨慎。主要机械产品产量已经连续5个月出现环比下滑;汽车产销量增速已回落到零增长附近;主要家电产品产量连续6个月环比下滑。从整体来看,下游各主要用钢领域的发展前景均不乐观。预计国内消费需求增长8%左右。

(二)进口基本平稳,出口可能下降

由于我国进口的钢材主要是一些特种用钢材,这些钢材短期内国内难以替代,预计2012年我国进口钢材总量将大体同2011年持平,或略微负增长,基本维持在1500万吨左右。

出口不容乐观。今年外部环境更为复杂。目前国际上,欧洲主权债务危机仍在发酵,虽然各方为遏制欧元区债务危机和银行业问题采取了多项政策措施,但主权融资仍面临挑战,欧元区国家主权债务信用评级陆续遭受下调。伊朗面临经济制裁并存在同美国擦枪走火的可能,叙利亚局势动荡加剧,原油价格走向不明。受这些因素影响,全球经济复苏步伐将减缓。

据此有关机构纷纷下调了今年全球增长率。国际货币基金组织(IMF)2月6日发布的报告称,预计今年全球经济增速将在3.25%左右,较去年9月的预测下调0.75个百分点。世界银行1月17日发布的《全球经济展望》报告,认为全球经济已进入非常困难的阶段,将今明两年全球经济增长预测大幅下调至2.5%和3.1%,较去年6月份的预测分别下调了1.1个百分点和0.5个百分点。高盛12月1日宣布,将2012年全球GDP增速预期由3.4%下调至3.2%。

这种形势对出口较为不利。一方面,国际需求因为世界经济波动面临较大的不确定性;另一方面,如果国际钢铁需求有所恢复,目前闲置的产能也可以优先满足需求回升。2011年12月份全球钢厂的整体开工率为71.7%,比11月份下降1.6个百分点,为近两年的最低水平。此外,人民币升值、国际贸易保护主义加剧等因素,对今年钢材出口都会形成不利影响。

基于以上判断,预计2012年钢材出口量将回归到4000万吨左右,同比下滑9%左右。

(三)产量增长可能出现反弹

从产能来看,目前我国普通板材类产品依然严重过剩;建筑类钢材受前两年4万亿元投资拉动,一度供应紧张,各地争相新建生产线,近两年有8000万吨左右产能的螺纹钢生产线相继上马,预计2012年可全部投产,产能过剩的局面可能进一步加剧。初步预计,今年粗钢产量将达到7.5亿吨,增长10%左右。

(四)全年价格走势小幅下行

国内钢材价格从去年9月份开始大幅下跌,最近两个月呈横盘弱势整理,调整幅度已基本到位,继续下行空间已经不是很大。但从目前来看,由于终端需求未有明显释放,钢厂及商家均面临较大去库存化压力,预计一季度整体走势仍维持弱势运行。二季度以后,如果外部形势预期好转,市场价格有望回稳,甚或有所回升。但由于国内经济增速放缓和外围形势不确定性较大,需求增长动力不强,供求矛盾仍将制约着上行的幅度。加上2011年钢价整体上仍处于相对高位,据此判断,预计2012年钢材整体价格比2011年将有所下降,降幅可能在6%左右,全年走势呈现“前低后高”、重心逐步抬升之势。

钢铁行业PMI指数说明

采购经理人指数(PMI),是基于采购经理调查计算汇总出来的指数体系,具有先行性、客观性、公正性等特点,对宏观经济和行业发展形势具有突出的监测、预警作用。钢铁行业PMI指数体系由11个扩散性指数和1个综合指数构成。11个扩散性指数分别是:新订单指数、积压订单指数、新出口订单指数、采购量指数、进口指数、生产指数、供应商配送时间指数、原材料库存指数、产成品库存指数、从业人员指数和购进价格指数;1个综合性指数就是PMI,由新订单指数、生产指数、从业人员指数、原材料指数、供应商配送时间指数,分别按照30%、25%、20%、15%和10%的权重加权计算而成。通常意义上,制造业PMI的荣枯值在50%,而根据中国物流与采购联合会6年来的观察,钢铁行业的临界值则在52%。

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉

· 2024-09-129月12日唐山钢坯午报

· 2024-09-12央行公开市场实现净投放975亿元

· 2024-09-129月12日行业要闻早餐

· 2024-09-12波罗的海干散货运价指数上涨

· 2024-09-12周三夜盘收盘多数上涨