西本要闻

10月15日西本新干线钢材现货每周预警报告

2010年10月15日10:42 来源:西本资讯

本期观点:需求反复 震荡走低

时间:2010-10-18—2010-10-22

预警色标:绿色

西本新干线声明:本文为西本新干线特邀分析文稿,作者授权西本新干线及其合作者刊登本作品,相关媒体及网站转载本文请务必标明本文出处为西本新干线(www.96369.net)或其相关合作者。西本新干线登载本文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。非常感谢您对西本新干线的支持。

本期导读:

●市场回顾:本周沪上钢价先扬后抑;

●成本分析:原料价格整体抬升,钢厂政策谨慎观望;

●供需分析:终端需求释放反复,节后库存持续增仓;

●宏观分析:楼市调控更趋严厉,存款准备金率再次上调;

●综合观点:基于政策风险和供给压力,下周沪上钢价或仍将震荡下行。

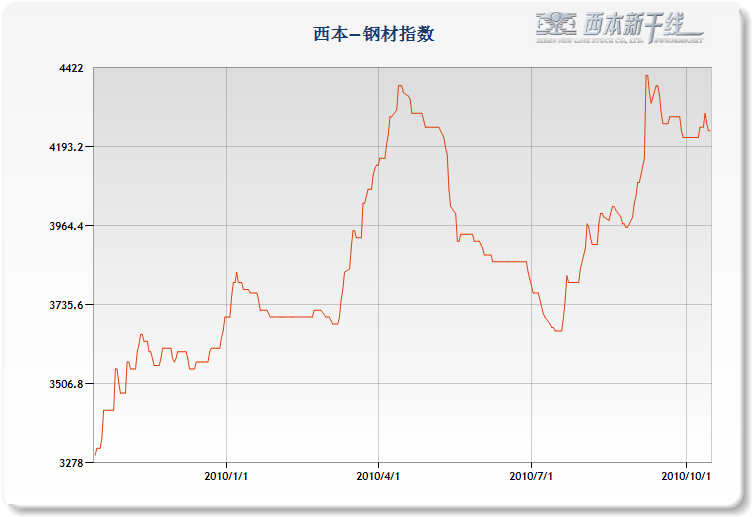

1、西本指数

2、本周上海螺纹钢价格变化情况

十月伊始,沪上钢价演绎了一波纠结上涨走势。截至10月15日,西本指数报在4240元/吨,较节前上调20元/吨;同期,沪上优质品二级螺纹钢代表规格调整至4170元/吨附近,较节前上调10元/吨;而沪上优质品三级螺纹钢报价也调整至4350元/吨左右,较上节前下跌10元/吨。

所谓纠结上涨,可以看到,沪上钢价从节前的4160元/吨一路上冲4200元/吨,高位触及4220元/吨,三天突破50元/吨的涨幅还是颇为抢眼;但说到纠结,一边是楼市打压新政频出,一边是信贷收紧预期强烈,以及限产令下各大钢厂的供应增加,都让钢价上涨心有忐忑。

于是,纠结上涨仅仅持续三天,宏观调控的再度收紧以及终端需求的反复不定压力袭来,市场又重回节前的跌价抛货局面,并且成交再难有所起色。

既然本周钢价已经涨势开场,弱势结束,那么下周钢价又该如何演绎?终端需求能不能重新放大?库存变化方向如何?原料市场变化如何?带着诸多疑问,一起进入本期行情分析。

3、全国市场方面

根据国内知名钢铁现货交易平台——西本新干线的交易监控数据显示,本周南北钢价普遍出现冲高回落行情,且值得注意的是,自中秋节后,华北钢价已经开始低于华东钢价,考虑到过磅和理算之间的差异,华北螺纹钢价格甚至已经低于华东150元/吨左右,南北价差的逆转也使得北货南下形势加剧。具体来看:

北京市场:本周北京建筑钢价全面回落,单周下跌90元/吨。现高线8mm价格4250元/吨;二级小螺纹12mm价格4430元/吨,二级大螺纹4130元/吨;三级小螺纹12mm价格4480元/吨,三级大螺纹4260元/吨,盘螺价格4350元/吨。

市场反馈,上周末市场成交情况尚可,周一北京钢价出现普遍上调,但由于终端备货之前两天基本告一段落,加之价格上调之后对中间需求的吸引力也明显减弱,为刺激出货,河钢专卖场价格首先下调,带动其余商户价格进一步走低,但周二以后成交持续低迷,对价格全无支撑,市场价格只能进一步下探寻找支撑。

杭州市场:本周杭州建材市场价格冲高回落,单周价格下跌30元/吨。二级螺纹钢方面,沙钢产Ф16-25mmHRB335螺纹主流报价在4280-4300元/吨,永钢产Ф16-25mmHRB335螺纹主流报价在4260-4280元/吨,其余钢厂主流报价在4250-4260元/吨;三级钢方面,现西城主流报价在4350-4380元/吨;线材方面,现高线主流报价在4350-4400元/吨左右。

市场反馈,由于节后大宗商品整体回升,钢材期货也出现强势反弹,加之节后补库需求明显放大,刺激杭州钢价连续攀高。但市场价格上调之后,需求开始出现转弱迹象,且尽管是在节能减排的背景之下,但近期主导钢厂发货却多以增量为主,导致市场心态有所不稳,钢材行情也开始由强转弱。

广州市场:本周广州建材市场盘整为主,单周价格无明显变化。线材方面,现韶钢Ф6.5mm高线售价4430元/吨左右,Ф8-10mm规格资源价格为4370元/吨左右;萍钢、珠海粤钢Ф6.5-10mm高线市场价格在4320-4340元/吨左右,九江、德龙等同规格高线资源售价在4320元/吨左右;二级螺纹钢方面,现韶钢、广钢Ф18-25mm规格主流售价4320-4310元/吨左右,冷钢、萍钢同规格资源市场价格也基本在4310元/吨,马钢、宝钢资源报价基本稳定在4310-4340元/吨。三级螺纹方面,韶钢、萍钢资源售价分别4580、4440元/吨左右。

市场反馈,节后受期货价格高开及外围市场价格上涨的推动,本地市场主流报价也出现小幅上扬。但因亚运影响,加上部分北方资源逐步南下,商家对涨价表现也较为谨慎。而随着周二以后华东华北行情的回落,本地市场心态也受到影响。成交也随着转淡。总体而言,亚运开幕在即,广州钢价已经难有表现,短期或将以弱势整理为主。

二、成本分析

1、本周钢厂调价

从目前的钢厂政策来看,无论是宝钢11月价格的稳中小涨,还是河钢价格的维持稳定,抑或是沙钢价格的部分上调,都可以看出钢厂态度总体仍显谨慎。

但钢厂价格政策谨慎的背后,实际供给的增加更值得关注。从华东主导钢厂来看,沙钢10月订货螺纹8折线材盘螺8折部分不打折,而9月计划量却普遍执行4.5折;永钢10月订货螺纹7折线材盘螺6折,而9月的数字却是5折;同时中天钢铁10月螺纹钢计划量22万吨,线材6.5万吨,其中螺纹较上月增加6万吨,整体计划量也由5折提高到7折。在节能减排风声仍紧,河南、山东再受限制的同时,华东地区以及华北部分地区的产量却在迅速恢复,这也使得市场对政策效果产生疑问。同时,价格高位刺激下钢厂的积极发货行为也导致社会库存开始由降转升,供给和库存问题的再度凸显或将进一步引发后期价格矛盾。

2、原材料

再从原料市场来看,随着节后现货价格的躁动推高,部分原料品种也出现一定跟涨,但涨幅尚不明显。

具体来看,受节能减排、供给减少影响,国产铁矿石市场出现稳中小涨局面,市场整体询盘增多,但实际成交一般,供需双方观望情绪浓厚。而进口矿市场报价坚挺,但目前大部分钢厂库存已经有所补充,采购节奏开始放缓,进口矿继续上涨动力减弱。废钢市场在长假期间小幅盘整后,目前基本持稳,但北方地区部分厂家采购价出现适当上调。另外钢坯市场总体表现平稳,但唐山地区表现较为活跃,普碳方坯一度由节前的3870元/吨上调到4030元/吨,随后又回落至3950元/吨附近,目前成交仍显弱势。

同时值得注意的是,据钢厂信息反馈,已收到来自力拓、必和必拓以及淡水河谷给出的最新报价函,从10月份开始供应的铁矿石价格下调10%,意即三季度协议价的离岸价格在135美元/吨左右,这也是三大矿今年来首次下调价格。而中国海关总署周三公布数据显示,中国9月份铁矿石进口量为5260万吨,较8月份的4460万吨增长18%,但较上年同期的6455万吨下降19%。客观而言,四季度协议价主要是对三季度市场价格的一个反映,且对应目前现货矿160美元/吨的到岸价格(巴西至中国29.765美元/吨,西澳至中国11.846美元/吨)而言,其价差也不算明显。

三、供给和需求分析

西本新干线交易平台数据显示,节后三天,终端需求出现明显放量,单日销量达到9月以来的最高水平,但由于终端补库迅速告一段落,而中间需求多不愿跟进,本周二之后形势急转,需求开始持续萎靡。

从库存情况来看,根据西本新干线综合库存监测数据显示,此前连续近三月的减仓自节后终结,本周沪上钢材继续增仓势态。且值得注意的是,随着北货南下步伐加快,除较为传统的北台、新抚顺、西林等资源之外,凌钢、通钢、国丰等一些此前并不常见的资源也开始在华东市场出现。

四、宏观分析

(1)中国外汇交易中心公布的人民币汇率中间价显示,10月14日人民币对美元汇率中间价报6.6582,较10月13日(6.6693)上升111个基点,再次创出汇改以来新高。

(2)节前出台的“新国五条”规定,各商业银行暂停发放居民家庭购买第三套及以上住房贷款;对不能提供一年以上当地纳税证明或社会保险缴纳证明的非本地居民暂停发放购房贷款;对贷款购买商品住房,首付款比例调整到30%及以上;对贷款购买第二套住房的家庭,严格执行首付款比例不低于50%、贷款利率不低于基准利率1.1倍的规定。

(3)住房和城乡建设部、国土资源部和监察部近日联合发文要求,各地要立即研究制定贯彻落实新“国十条”实施细则。住建部、监察部等部门将对省级人民政府稳定房价和住房保障工作进行考核与问责。对政策落实不到位、工作不得力的,要进行约谈,直至追究责任。

(4)央行11日通知工、农、中、建四大国有银行及招商银行和民生银行,将存款准备金率上调50基点。调整之后,四家大型银行的存款准备金率为17.5%,民生银行和招商银行的存款准备金率为15.5%。

(5)数据显示,9月当月新增人民币贷款5955亿元,分别比上月和去年同期多增503亿和788亿元。其中,居民户贷款增加2470亿元,占当月新增人民币贷款的41.48%,增量和占比均高于8月份。而居民户贷款多增主要缘于居民中长期贷款多增,9月份居民中长期贷款增加1526亿元,比上个月的1114亿元多增412亿元。

(5)海关统计显示,9月份我国进出口值2731亿美元,增长24.7%。其中出口1449.9亿美元,增长25.1%;进口1281.1亿美元,增长24.1%;当月贸易顺差168.8亿美元,较上月环比减少15.7%。9月份我国外贸进出口值环比增长5.6%,刷新今年7月份创下的2622.9亿美元的纪录,再创历史新高。其中进口环比增长7.4%,也创下历史新高。而出口环比仅增长4.1%,致使9月份当月顺差降低至近5个月的最低点。

节后的宏观经济形势可谓颇为微妙,9月新增贷款的超预期增长以及通胀压力的实际逼近导致央行不得不采取差别准备金率来回收流动性,但是,全球第二轮定量宽松政策袭来、各国汇率战争一触即发的背景,又导致我国货币政策调控的手段非常有限,年内加息几无可能。

再从金融数据来看,根据西本新干线最新监测数据显示,大额银行承兑汇票贴现利率经过节前的持续攀高之后,节后却出现稳中下行景象,截止10月13日跌至3.48‰/月。可以看出,尽管央行已经通过差别准备金调控的方式回收流动性,但节后市场间流动性却仍显充裕。

同时值得注意的是,尽管货币政策短期难有作为,但国家对于楼市调控却是不惜重拳,继北京之后,上海、广州、杭州等城市也被套上限购紧箍咒,且多部委联合发文,将对省级人民政府稳定房价和住房保障工作进行考核与问责。楼市重压以及年底流动性的适当收紧,或都对钢价难言支撑。

五、综合观点

本周钢价再次上演冲高回落一幕,而对于下周市场走势,提醒大家关注如下几个方面:

其一、需求因素。根据西本新干线交易平台数据显示,节后需求释放可谓大起大落,之前三天是连续放量,对市场信心鼓舞极大;但此后几天却大幅回落,且迟迟不见起色。需求的反复不定也是目前市场难有方向的最大症结。

其二、供给因素。就本地市场而言,主导钢厂10月计划量的大幅增长已经压力不小,且由于南北价差的利润诱惑,北货南下步伐仍将加快。应该说,成本高位之下的供给增加对价格也存在一定的抑制作用。

其三、资本市场。客观而言,全球范围内的纸币泛滥造成通胀预期大为强化,也引发资本市场做多热情却瞬间点燃,且大宗商品市场表现尤为出彩,多个品种创出历史新高水平。但单就螺纹期货而言,基本面的弱势决定其突破困难,但整体资本市场的强势又在一定程度上限制了其下行空间,短期来看,螺纹期货仍将以区间震荡为主,难以走出趋势性行情。

综合概括来说,笔者认为,由于需求本身的释放反复加之供给的实际增加,对钢价仍有一定抑制作用,下周市场或仍将以震荡下行为主。基于此,对下周市场行情给予偏消极的评价—绿色预警。具体来说,西本指数下周将在4180-4250元/吨区间震荡整理。 [文] 西本新干线特邀撰稿人 2010/10/15

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉

· 2024-09-129月12日唐山钢坯午报

· 2024-09-12央行公开市场实现净投放975亿元

· 2024-09-129月12日行业要闻早餐

· 2024-09-12波罗的海干散货运价指数上涨

· 2024-09-12周三夜盘收盘多数上涨