西本要闻

[库存看钢市] 库存明显上升 节后建筑钢市开门红基本无望

2012年01月04日09:30 来源:西本资讯

西本新干线声明:本文为西本新干线特邀分析文稿,作者授权西本新干线及其合作者刊登本作品,相关媒体及网站转载本文请务必标明本文出处为西本新干线(www.96369.net)或其相关合作者。西本新干线登载本文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。非常感谢您对西本新干线的支持。

本周(12月26日—12月31日),西本——钢材指数明显下跌,周五收在4280元/吨,较上周五下跌70元/吨。西本新干线现货交易平台监测的数据显示,在此期间,国内主要建筑钢材市场价格震荡下跌。截止12月31日,全国48个主要市场25mm规格二级螺纹钢平均价格为4388元/吨,较上周五下跌32元/吨。华东区域杭州市场螺纹钢代表品种规格价格报在4410元/吨附近,一周下跌10元/吨;华南区域广州市场螺纹钢代表品种规格价格报在4690元/吨,一周下跌30元/吨;华北区域北京市场螺纹钢代表品种规格价格收在4130元/吨一线,一周上涨50元/吨;西南成都市场螺纹钢代表品种规格价格收在4550元/吨一线,一周下跌50元/吨;华中武汉市场螺纹钢代表品种规格价格收在4340元/吨,一周下跌10元/吨。

现货市场震荡下跌,期货市场也强势难续,总体先涨后跌。螺纹钢主力RB1205合约最高价出现在周一的4244元/吨,最低价出现在周五的4186元/吨,周五收于4210元/吨,较上周五收盘价下跌16元/吨。周五RB1205合约持仓量为615478手,较上周五减仓66728手。本周RB1205合约累计成交量为2742376手,较上周下降8.43%。在经过前两周的拉升之后,本周钢材期货表现出涨势乏力态势,在4250元/吨一线遇到较大阻力,但在4200元/吨一线支撑仍较为明显,多空双方转入僵持局面。

本周国内现货阴跌走低,期货先涨后跌,那么下周市场走势如何?经历12月份的资金紧张之后,1月份资金况状会否有所好转?钢厂产能释放仍处在低位,但库存量已出现明显上升,对市场走势将形成多大影响?在进入本期具体讨论之前,首先还是一起看看西本新干线现货交易平台所监控到的相关库存数据。

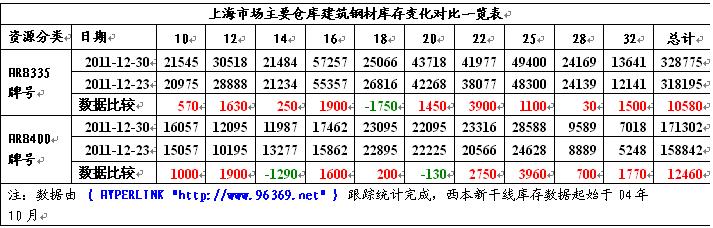

一、螺纹钢库存总量分析

西本新干线现货交易平台监测的数据显示,2011年12月30日,上海市场主要仓库HRB335牌号10-32mm螺纹钢库存总量为328775吨,同口径统计范围数据较12月23日增仓10580吨,增仓幅度3.33%;同期,主要仓库HRB400牌号10-32mm螺纹钢库存总量为171302吨,同口径统计范围数据较12月23日增仓12460吨,增仓幅度7.84%。综合数据,本期沪上螺纹钢总体增仓23040吨,增仓幅度为4.83%。

二、分规格库存量分析

从具体规格结构来看(如下表)(单位:吨)

从本次库存统计情况来看,本周沪市螺纹钢库存量出现大幅上升,除二级钢18mm、三级钢14mm等个别规格库存量下降外,其余规格库存量全面上升。其中二级钢12mm、16mm、20mm、22mm、25mm、32mm规格增仓超过1000吨;三级钢10mm、12mm、16mm、22mm、25mm、32mm规格增仓超过1000吨。

三、总结分析

钢铁现货交易平台——西本新干线综合库存监测数据显示:沪市螺纹钢库存量明显上升,总量为50.1万吨,较上周增加2.4万吨;线材12.61万吨,增加 0.74万吨;盘螺4.99万吨,减少0.29万吨。综合来看,本期沪市建筑钢材库存总规模为67.6万吨,较上周末增加2.74万吨。

本期沪市建筑钢材库存明显上升,尤其是螺纹钢库存量增仓幅度高达4.83%。纵观全国市场,本期全国24主要市场螺纹钢库存量为497.01万吨,增加19.65万吨;线材库存量为115.13万吨,减少1.12万吨。总体来看,季节性需求淡季以及年末资金紧张影响,本周各地成交量相当惨淡,西本新干线监测的沪线螺周终端采购量环比大幅回落26%,使得本周全国螺纹钢库存量出现明显上升。

据中钢协统计,12月中旬重点统计会员企业粗钢日均产量为151.42万吨,预估全国粗钢日产量为166.61万吨,旬环比下降0.44%,钢厂产能释放继续保持在较低水平。2011年10月份以后,国内粗钢产能释放明显放缓,粗钢日均产量迅速从190万吨以上的高位回落到170万吨以下。但同时看到,四季度钢厂的减产尽管在一定程度上缓解了供求矛盾,但并没有带来国内钢价的实质性回升。后期如果钢材市场形势一旦好转,钢材产能释放必将加快,国内钢市脆弱的供求平衡又将被打破。如果在2012年市场需求不能有实质性好转,国内钢价将很难有大幅度的上涨行情。

2011年12月份,中国物流与采购联合会发布的中国制造业采购经理指数(PMI)为50.3%,环比上升1.3个百分点,重新回升到50%的荣枯分界线上方,远高于此前汇丰PMI终值48.7。业内人士分析认为,12月PMI远超市场预期,主要源于元旦和春节即将来临,节日效应提前释放的带动。PMI数据的走高,对于在一定程度上提振市场信心将起到积极作用。

元旦假期,国务院总理温家宝到湖南地区考察,专门就钢铁行业发表了观点,或许将成为2012年钢铁业调控的重点工作。温总理指出目前钢铁业存在三大问题:第一,产能过剩。必须采取果断措施,实行兼并重组,削减过剩产能,否则的话翻不了身。第二,铁矿石价格高。原料出口商其实是抓住了我们的软肋,就是产能过剩,又缺乏灵活机制,非开工不可,非生产不可,非购买不可。市场是垄断的,企业又竞相抬价,形不成拳头。这么大的产能,购买这么多的铁矿石,但在铁矿石市场上缺乏有力的话语权。第三,归根到底钢铁企业要进行调整重组。结构调整、企业重组、技术升级是钢铁业面临的三大任务。

资金方面,前11个月M1、M2增速创下2009年初以来的新低,而1-11月新增贷款总量为6.84万亿元,同比下降7.99%。受年末银行回收资金影响,本周市场资金利率全面上涨。据西本新干线监测,12月26日沪大额银行承兑汇票贴现率为8.07‰,较12月20日上升4.81%。元旦节后,随着新一年贷款额度的下发,预计银行信贷紧张的局面将会有所改观,但如果承兑汇票贴现率不能明显下降,今年商家冬储的愿望将基本落空。

而在元月1日,华东地区主导钢厂1月上旬价格政策相继出台,沙钢出厂价格继续维持不变,永钢、中天则对出厂价格下调了20-100元/吨不等。目前主导钢厂出厂价格与市场价格仍处于倒挂局面,钢厂价格的小幅下调对商家积极性难以形成提升,后期钢厂价格仍将面临进一步下调的压力。

综合来看,在钢厂产能释放率保持低位的情况下,本周市场库存仍明显上升,突显出当前市场需求的低迷。加之市场资金总体紧张且资金使用成本处于高位,商家冬储愿望基本落空,钢厂合同组织面临着巨大的压力。预计近期国内钢价仍将维持继续震荡寻底的局面。 [文]西本新干线特邀撰稿人 五岳归来

法律提示:本内容系www.steelx2.com编辑、整理,转载需经授权,若需授权必须与西本资讯与作者本人取得联系并获得书面认可,并注明来源。如果私自转载,西本资讯保留一切追诉的权力,直至追究私自转载者的法律责任。

相关链接 >>

· 2024-09-139月13日行业要闻早餐

· 2024-09-13周四波罗的海干散货运价指数下跌

· 2024-09-13周四夜盘收盘涨多跌少

· 2024-09-129月12日唐山钢坯晚报

· 2024-09-129月12日商品期货日盘综述

· 2024-09-12上海建筑钢市日记(期螺收高,现货更强)

· 2024-09-129月12日钢厂调价信息汇总

· 2024-09-12【9月12日建筑钢市晚报】再接再厉